客服微信号 investMax 客服微信2号 MaxFund 客服Telegram号 meiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网财经获悉,麦当劳(MCD)公布了第一季度财务业绩。数据显示,受美国市场增长放缓和巴以战争影响,麦当劳公司第一季度业绩逊于预期。Q1营收为61.7亿美元,同比增长4.6%,与市场预期一致。非GAAP每股收益为2.7美元,略低于市场预期。

同店销售额(一项追踪开业一年以上餐厅的指标)增长1.9%,低于分析师预期的2.3%。按这一指标衡量,麦当劳所有地区的销售额都低于预期,包括在关键的美国市场略有下降、中东在内的业务部门出现了下滑。

美国同店销售额增长2.5%,而市场预期为增长2.6%;美国同店销售业绩得益于菜单价格战略性上涨推动的平均订单增长。国际运营市场部门同店销售额增长2.7%,而市场预期增长3.2%;该部门的业绩受到以英国和德国为首的大多数市场的可比销售额增长的推动,部分被法国的同店销售额下降所抵消。国际发展许可市场部门的同店销售额下降0.2%,而市场预期为增长1.2%;中东战争的持续影响远远抵消了日本、拉丁美洲和欧洲同店销售额的增长。

在麦当劳公布业绩之前,一些分析师就下调了对同店销售额的预期,部分原因是数据显示客流量正在放缓。近年来,这家汉堡连锁店的发展速度超过了其他行业,但随着该公司开始实施雄心勃勃的扩张战略,它正面临着各种各样的挑战。公司高管警告称,在与中东战争有关的抵制活动中,该公司的增长正在放缓。周二,麦当劳警告称,“只要战争继续”,其收入就会疲软。

麦当劳表示,在美国,由于菜单价格上涨,平均账单有所增长。但通过提高价格,麦当劳也吓跑了一些低收入顾客。麦当劳高管们此前曾表示,美国的低收入消费者(该公司客户群的重要组成部分)也在收缩。这与达美乐披萨(DPZ)等连锁店的趋势形成鲜明对比。达美乐称,今年第一季度这一人群的用餐频率有所上升。

虽然同店销售额增长正在放缓,但该公司表示,本季度全系统销售额增长了3%。该指标还包括新开的餐厅,这是该公司实现目标的关键。

麦当劳通过推出限时产品希望能吸引食客,它还希望吸引顾客加入它的忠诚计划,并在美国许多地方推出低于4美元的捆绑包。不过,BTIG LLC分析师Peter Saleh在财报发布前的一份报告中说,今年上半年的客流量可能不会持续改善。他认为,打折可能会侵蚀盈利能力,但这种现象可能仍然普遍存在。

该公司计提了与一年多前宣布的重组相关的3500万美元税前费用。重组拖累了其利润,抵制行动也损害了其在中东的销售拖累了收益。麦当劳公布第一季度净利润为19.3亿美元,合每股2.66美元,上年同期为18亿美元,合每股2.45美元。一季度综合经营利润增长了8%,按固定汇率计算也增长了8%。不计重组费用,每股收益为2.70美元,而市场预期为2.73美元,上年同期为2.63美元。

展望未来,麦当劳预计2024年的资本支出将在25亿至27亿美元之间,其中一半以上将用于在美国和国际运营市场的新餐厅扩张。该公司预计将在全球开设2100多家餐厅。该公司将在美国和国际运营市场开设约500家餐厅,发展许可商和附属部门将为各自市场开设的1600多家餐厅提供资金。麦当劳预计到2024年将家新增1600多净餐厅。麦当劳还预计将实现90%左右的自由现金流转化率。

截至发稿,麦当劳股价在盘前下跌约1.94%。截至周一收盘,该股今年已累计下跌7.7%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

随着生成式AI的崛起,学生们开始更多地求助ChatGPT等AI工具,传统在线教育公司受到冲击。在线教育公司Chegg和Coursera此前公布的业绩指引令人失望,两家公司的股票周二均跌超10%。

Chegg预计第二季度的营收将在1.59亿到1.61亿美元之间,不及分析师预期的1.74亿美元。投行Jefferies将该股评级从持有降至表现不佳,并将其目标价格从7美元降至4美元,这意味着从周一收盘价下跌44%。

同时,摩根士丹利将Chegg目标价从7美元下调至6.50美元,并保持其减持评级。该行分析师表示,从绝对基础上看,Chegg的负增长和利润率下降表明,公司还需要更多工作来证明AI逆风已转为顺风。

周二,Chegg的股价下跌超过25%,报5.32美元,该股年初至今的跌幅已达50%。

同时,另一家在线教育平台Coursera预计,第二季度营收在1.62亿至1.66亿美元之间,低于分析师预期的1.78亿美元。该公司还表示,预计该季度的EBITDA在-200万美元至200万美元之间,而分析师预期为500万美元。

周二,Coursera的股价下跌超过13%,报10.28美元,使其2024年至今的跌幅超过45%。

一些公司已经降低了Coursera的目标价。加拿大皇家银行资本市场保持其股票的超配评级,但将其目标价格从25美元降至18美元,这意味着从周一收盘价算起有51%的上涨空间。

高盛将Coursera目标价格从15美元下调至10.50美元,并重申了其卖出评级。该公司预计,投资者讨论将集中在短期的需求恢复上。分析师说,从长远来看,关于该公司将如何在其生态系统中整合生成式AI,以及Coursera的平台AI热潮背景下将发挥什么作用,仍尚不可知,这也可能对消费者部门产生影响。

本文转自美股投资网,作者赵雨荷,美股投资网财经编辑李程

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,可口可乐(KO)周二公布好于华尔街预期的第一季度业绩,并发布了更为乐观的2024年业绩预测。

数据显示,可口可乐第一季度营收为113亿美元,同比增长2.7%,好于市场预期;Non-GAAP每股收益为0.72美元,也好于市场预期。

不包括汇率变动和收购影响的有机营收增长11%,高于分析师的平均预期。该公司现在预计,全年有机营收至多增长9%,高于此前预测的6%至7%区间,也高于市场预期。

与此同时,单箱销量低于市场预期,水、运动饮料、咖啡和茶销量出现下滑。可口可乐表示,由于投入成本上升,近几个季度稳步上涨的价格继续攀升。该公司在第一季度将产品价格上调了13%,涨幅高于市场预期。

百事可乐(PEP)上周公布了强于预期的销售增长。

截至发稿,可口可乐盘前跌0.19%,报61.925美元。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,周二美股收盘后,亚马逊(AMZN)公布了2024年第一季度财报,公司营收和利润均实现显著增长,但对于接下来的第二季度,其营收和运营利润的预期略低于市场预期。财报公布后,该股盘后股价一度上涨超5%。

财报显示,亚马逊第一季度营收达到1433.1亿美元,同比增长12.5%,超出分析师预期的1426亿美元,标志着一年来的最快增速。净利润同比增长了惊人的225%至104.31亿美元,高于预期的89亿美元。此外,调整后每股收益(EPS)达到0.98美元,远高于预期的0.83美元,以及去年同期的0.31美元。

该公司的AWS(亚马逊云服务)业务连续第二个季度加速增长,营收达到250亿美元,同比增长近17%,超出市场预期的245亿美元。该业务的运营利润率也创下历史新高,达到37.6%,反映出公司在云计算领域的竞争力日益增强。

此外,广告业务也显示出强劲的增长势头,一季度广告收入从去年同期的95亿美元增长至118亿美元,增幅达24%。这一业务的增长为亚马逊的总利润贡献了重要部分。

亚马逊预计第二季度营收在1440亿至1490亿美元之间,同比增长7%至11%,低于市场预期的1500亿美元。运营利润预计在100亿至140亿美元之间,虽然同比去年同期的77亿美元大幅增长,但其区间中点仍低于市场预期的125.6亿美元。

尽管财报整体表现良好,亚马逊未宣布跟随Meta(META)和谷歌(GOOG,GOOGL)的脚步进行股息分红,这使得其成为大型科技公司中最后一家尚未向股东支付股息的公司。

亚马逊首席执行官安迪·贾西在财报中表示,公司的各个业务部门都处于早期发展阶段,尤其是AWS和广告业务。他认为,随着企业对基础设施的投资恢复以及AWS在人工智能领域的吸引力增加,这些业务有望继续增长。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,5月1日早间,“最牛AI股”超微电脑(SMCI)公布第三财季业绩。数据显示,该公司Q3营收为38.5亿美元,同比增长200%,但不及市场预期的39.5亿美元;净利润为4.025亿美元,上年同期为8580万美元;调整后每股收益为6.65美元,好于市场预期的5.78美元。

超微电脑将2024财年营收指引从143亿-147亿美上调至147亿-151亿美元,按新区间的中点计算,营收将同比增长约582%。分析师预期为146亿美元。

“我们的客户基础正在强劲增长,”超微电脑首席执行官Charles Liang在电话会议上表示。

超微电脑的竞争对手是慧与科技(HPE)等传统IT设备供应商。但去年,看好人工智能前景的投资者押注超微电脑可能成为搭载英伟达(NVDA)芯片的服务器的主要供应商,这推动该股上涨了246%。

今年3月,超微电脑取代惠而浦(WHR)成为标普500指数成份股。

Liang在电话会议上表示,如果不是关键零部件短缺,超微电脑第三财季的出货量会更多。他预计人工智能的增长将在未来许多季度保持强劲。快速增长要求公司今年通过二次发行筹集资金。

超微电脑首席财务官David Weigand表示,公司的供应链在继续改善。

Liang还表示,超微电脑渴望销售液冷服务器,因为液冷服务器的能源成本比气冷服务器低。

财报公布后,超微电脑盘后跌10.11%,此前一度下跌15%。不过,该股年内仍上涨超200%,标普500指数同期上涨6%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,5月1日早间,星巴克(SBUX)公布第二财季业绩。数据显示,该公司Q2营收为85.6亿美元,同比下降2%,不及市场预期的91.3亿美元;净利润为7.724亿美元,低于上年同期的9.083亿美元;调整后每股收益为0.68美元,不及市场预期的0.79美元。

该公司的第二财季同店销售额下降了4%,咖啡馆的客流量下降了6%。据StreetAccount估计,华尔街此前预计同店销售额将增长1%。

在所有地区,星巴克的同店销售额和客流量都在下降。

在美国,同店销售额下降3%,客流量下降7%。星巴克国际业务的同店销售额下降了6%,原因是平均客单价和交易额都下降了。

星巴克首席执行官Laxman Narasimhan在电话会议上表示:“在这种环境下,许多客户对选择在哪里以及如何花钱更加严格。”

这家咖啡连锁店还大幅下调了对2024财年利润和营收的预期,预计其咖啡馆将在未来几个季度继续表现不佳。

星巴克目前预计2024财年营收增长率为低个位数,增幅低于此前预期的7%至10%。

星巴克目前还预计2024财年每股收益将持平至增长低个位数,此前预计收益将增长15%至20%。

该公司预计,第四财季的销售额将开始改善。

Narasimhan在一份声明中表示:“在一个充满挑战的环境中,该季度的业绩并没有反映出我们品牌的力量、我们的能力或未来的机遇。”“它没有达到我们的预期,但我们了解摆在我们面前的具体挑战和机遇。”

财报公布后,星巴克盘后跌11.63%,报78.20美元。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,聚焦于图片分享和生活内容发现的美国社交媒体平台Pinterest(PINS)最新公布的第一季度销售额和平台用户增速均超出华尔街预期,这主要得益于该社交平台利用“内容发现机制”这一优势全力进军线上购物领域以及该平台受到全球范围的z世代用户极度青睐。公布第一季度的业绩之后,该公司股价在周二美股盘后交易中一度疯狂飙升逾24%。截至发稿,该公司股价在周三美股盘前暴涨15%。

该公司周二公布的业绩报告显示,在截至2024年3月31日的三个月里,该公司总销售额实现同比增长23%,至7.4亿美元,超过华尔街分析师平均预期的7.003亿美元。该公司公布的Non-GAAP准则下调整后每股收益为20美分,这一数据全面超过14美分的平均预期以及上年同期的8美分。

Non-GAAP准则下,该公司第一季度的净利润则高达1.39亿美元,同比标准之下激增142%。Non-GAAP准则下该公司的调整后EBITDA利润则高达1.13亿美元,同比激增319%,EBITDA利润率为15%,超过上年同期的4%。

业绩预期方面,Pinterest管理层预计本季度的总销售额区间将高达8.35亿至8.5亿美元,即同比增长18-20%,高于华尔街分析师平均预期的8.28亿美元。

数据显示,这家聚焦于图片分享和生活内容发现的社交平台目前在全球范围内拥有5.18亿月度活跃用户,较上年同期增长12%,用户数据首次突破5亿大关。据平台统计,超过40%的Pinterest用户属于被称为广义上的“z世代(Gen-Z)”的这一庞大年轻群体,他们通常出生于1997年以后。

Pinterest主打“内容发现机制”,通常被用于搜索特定主题的用户灵感,帮助用户发掘与个人兴趣相关的视觉内容,比如影视剧集分享与交流、全球旅游攻略、家居设计、家庭食谱制作或手工艺品,吸引了大量寻求创意和生活方式改善灵感的年轻用户。相比之下,Instagram 与Facebook的用户群体更广泛,涵盖了多个年龄层和背景,适合广泛的社交需求和信息交流方式。

Pinterest 用户可以在其平台上发现、保存、并分享各种图像和视频,这些内容通常与时尚、美食、家居装饰和个人兴趣相关,提供独特的视觉搜索和内容发现机制。Pinterest 的用户交互界面主要基于其独特的“画板”,用户可以将相关的内容按主题保存到这些画板中。

此外,总部位于旧金山的Pinterest近期一直在大力投资其数字化广告业务,与亚马逊以及Alphabet Inc.旗下的谷歌(Google)达成了合作伙伴关系,以帮助填补库存,并提供更有针对性的直接赞助广告。这些广告可能比其他类型的营销模式更有利可图,因为它们推动用户通过“点击打开画板”的方式促销或购买商品,而不仅仅是被动地提高品牌知名度。

Pinterest还专注于可购物的内容,让年轻消费者们更容易购买他们在“画板”上看到的合适商品。该公司首席执行官比尔·雷迪表示,这种购物心态使Pinterest与其他社交网络公司区别开来,因为年轻用户经常使用该平台搜索内容且积极地寻找要买的东西,而不仅仅是浏览帖子。他表示,这种现代的“橱窗购物”使Pinterest对年轻人更具吸引力。

雷迪在接受采访时表示:“相对于z世代在其他许多社交媒体上所受到的负面影响,我们确实倾向于创造一个更积极的环境。”

Urban Outfitters和Vuori等大型零售商,以及亚洲和其他国际市场希望接触到北美地区年轻消费者的广告商们,都提振了该公司的季度销售额增速。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

周二,在AMD2024年第一季度财报电话会议上,首席执行官苏姿丰透露了一些重要信息。

她表示,AMD会在未来几个月分享新一代Instinct AI芯片的更多细节,这些芯片最早将于今年晚些时候推出。年内,AMD还将推出代号“Strix”的新一代移动处理器。

苏姿丰强调,AMD的Instinct MI300 AI芯片需求非常旺盛,成为公司有史以来增长最快的产品,不到两个季度就实现超过10亿美元的销售额。

另外,AMD今年的优先事项将包括扩大AI芯片产能,PC和数据中心业务预计重回增长,这将推动AMD营收和毛利率在今年强劲增长。

MI300供不应求,成AMD有史以来增长最快产品

据苏姿丰介绍,目前已有100多家企业和AI客户在积极部署MI300X,这是MI300芯片的GPU专用版本。

此外,本季度多家OEM厂商将采用MI300X的系统投入量产,包括戴尔、惠普企业、联想和超微等,微软、Oracle等云服务供应商也在增加采用和部署使用AMD的MI300X人工智能芯片。

她表示,我们现在看到的是,现有客户和新客户对MI300做出承诺的可见度更高。

这种日益增长的关注使MI300成为AMD有史以来增长最快的产品,在不到两个季度的时间内就实现了超过10亿美元的总销售额。

然而,MI300系列供给受到限制,成为销售增长的掣肘。苏姿丰承认,如果供应足够,公司本可以卖出更多MI300产品。不过,她预计供应状况将在今年每个季度都会有所改善。

苏姿丰说,我们确实处于供应紧张状态,所以毫无疑问,如果我们有更多供应,对这种产品就有需求,我们将继续在这一年里努力解决这些问题。我对推进情况非常满意。

新AI芯片即将登场,AMD加速追赶英伟达

尽管苏姿丰对MI300的进展表示满意,但AMD不得不面对这样一个事实英伟达H200最近开始出货,且基于下一代Blackwell架构的更强大芯片将于今年晚些时候推出。

当被问及如何与英伟达竞争时,苏姿丰表示,AMD的策略不只是一款产品,而是一个“多年、多代”的路线图,并透露公司将在“未来几个月”分享新一代Instinct AI芯片的更多细节,这些芯片将最早于今年晚些时候面世。

她说“我们对于继续保持非常有竞争力的能力很有信心。老实说,我认为我们的竞争力会越来越强”。

PC和数据中心业务预计重回增长

苏姿丰还说,今年PC业务预计将重回增长,这得益于企业更新周期的开始和AIPC的普及,公司计划通过不断扩张的锐龙系列笔记本电脑和台式机处理器组合来满足这一需求。

财报显示,一季度包括个人电脑PC销售的客户端事业部收入为14亿美元,同比增长85%,环比增长6.4%,去年同期PC芯片销量暴跌。

苏姿丰说“基于我们的锐龙Pro产品组合的性能和效率优势,以及来自OEM合作伙伴的更多采用AMD的商用PC系列,我们有清晰的机会获得更多商用PC市场份额。”

AMD预计,在今年晚些时候推出代号“Strix”的新一代移动处理器系列后,公司的锐龙产品线将获得更大提振。

CEO信心满满,投资者并不买账

与一年前相比,AMD盈利状况有了很大改善。一季度,AMD总收入为55亿美元,尽管环比下降11.3%,但相比去年同期增长了2.2%,当时AMD营收因PC芯片以及数据中心芯片销售疲软而遭受重挫。

在财报电话会议上,苏姿丰表示,公司在PC和数据中心领域的良好表现为其未来发展奠定了基础,今年营收和毛利率将实现强劲增长。AMD上一次年收入实现增长还是在2021年。

“我们2024年的优先事项非常明确通过提高Instinct GPU产能和利用我们的Epyc处理器扩大市场份额来加速数据中心业务增长,推出下一代Zen 5 PC和服务器处理器以延续我们在性能方面的领先地位,并推出区别化的自适应计算解决方案组合。”

业绩指引方面,AMD预计今年二季度营收约为57亿美元,上下浮动3亿美元,区间中点等于同比增长约6%、环比增约4%,持平市场预期的57.2亿美元,非GAAP的毛利率将进一步增至53%。

然而,AMD对AI加速器芯片的年销量预期上调后仅为40亿美元,远逊竞争对手英伟达,盘后股价跌幅一度加深至9%。

本文转载自美股投资网,美股投资网财经编辑陈雯芳。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

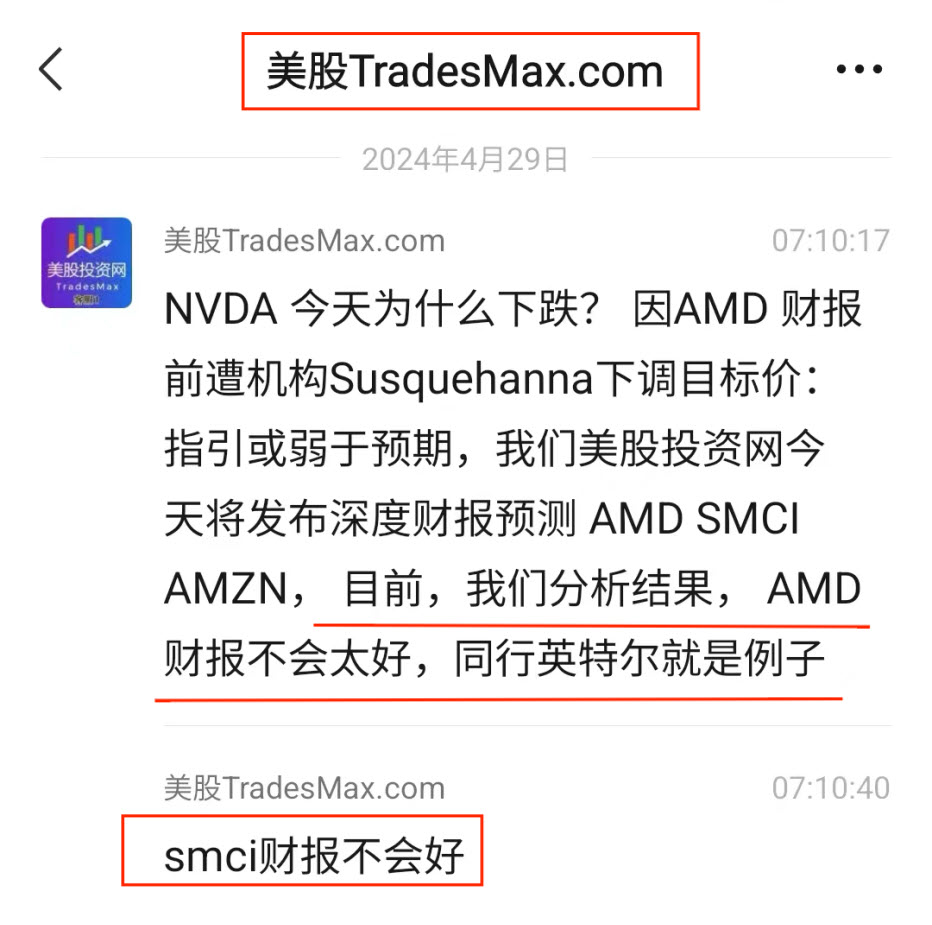

毫无疑问今日市场的焦点都集中在了盘后公布财报的AMD、SMCI身上。

对于AMD来说,虽然一季报表现优于预期,数据中心收入激增,这主要得益于AI芯片销售的大幅增长,同时其客户端收入也因PC市场的复苏而同比增长80%。

然而,让人略感失望的是,尽管公司对下一季度的营收预期“符合预期”,却没有为市场带来惊喜。

特别是在AI加速器芯片市场,尽管AMD将其年销量预期调整至40亿美元,但这一数字与市场此前普遍预期的60亿美元相比,显得有些寒酸。

这种差距无疑引发了市场的一阵失望情绪,尤其是与其主要竞争对手英伟达相比,AMD的表现似乎还远未达到市场的高期待。这种表现使得AMD在芯片市场的竞争格局中显得有些力不从心,凸显了它在追赶行业领头羊的艰巨挑战。

由此,盘后股价的大幅下滑超过8%,似乎反映了投资者对公司在激烈的市场竞争中可能处于劣势的担忧。

在我们昨日的公众号文章中,我们已经非常详尽地提示了AMD面临的三大风险因素,并深入讨论了其与英伟达之间的技术和市场竞争差距。

财务概览:

营收:AMD一季度的营收达到了54.7亿美元,较上年同期的53.5亿美元增长了2%,略高于市场预期的54.5亿美元。尽管如此,这一数字仍低于去年四季度的61.7亿美元。

每股收益(EPS):调整后的每股收益为0.62美元,超出市场预期的0.61美元,并高于去年同期的0.60美元。在GAAP基础上,一季度的净利润为1.23亿美元,或每股0.07美元,而去年同期则为净亏损1.39亿美元或每股亏损0.09美元。

业绩指引:

对于2023年第二季度,AMD预计营收约为57亿美元,浮动区间±3亿美元,这意味着同比增长约6%,环比增长约4%,基本持平市场预期的57.2亿美元。非GAAP的毛利率预计将提升到53%。

业务细分表现:

数据中心和PC客户端:这两个部门的收入均同比激增80%,数据中心营收创新高,并显示出加速增长的态势。

游戏中心:相比之下,游戏事业部的表现不佳,收入同比大幅下降48%,环比也下滑了33%,至9.22亿美元,远低于市场预期的9.64亿美元。

而对于SMCI上调了全年盈利预期,表明对未来业绩的信心,其股价表现却极不稳定,先是在乐观预期推动下上涨超过10%,随后因市场疑虑迅速下跌近12%。这种剧烈波动可能反映了投资者对于盈利持续性的担忧,以及在当前高波动性市场环境下对任何不确定信息的敏感反应。

在我们昨日的文章中,我们指出了市场对SMCI抱有极高的期望。在这种高压环境下,公司的每一个小的不符预期都可能引发市场的敏感反应,导致股价急剧下跌。

与此同时我们还在VIP群告知所有会员,AMD与SMCI的财报不会很好,让大家警惕!

财报概览:

营收:SMCI公司本季度营收达到38.5亿美元,相比去年同期的12.8亿美元实现了三倍增长,也超过了市场预期的39.89亿美元。

净利润:净利润为4.02亿美元,大幅超过上年同期的8600万美元和市场预期的3.5238亿美元,展示了公司的强大盈利能力。

每股收益:稀释后每股收益从去年同期的1.53美元飙升至6.56美元,远超预期的5.84美元。

毛利率:尽管毛利率小幅下降至15.5%,仍表现出较高的行业竞争力。

经营现金流:达到15.2亿美元,反映出公司良好的现金流管理。

未来展望:公司将2024财年的营收预期上调至147亿至151亿美元。

今日盘后英伟达跌1.67%,上周五我们文章表示过,AMD和SMCI的财报结果对于英伟达来讲是一个严峻的考验。

文章回顾:英伟达强势回归!市值暴增2000亿,下周面临重大考验

美股投资网财经获悉,礼来(LLY)公布了第一季度财务业绩。礼来上调了年度营收和利润预期,得益于其努力满足市场对其畅销减肥药和糖尿病药物不断飙升的需求。财报显示,Q1营收为87.7亿美元,同比增长26%,较市场预期低1.6亿美元。非GAAP每股收益为2.58美元,较市场预期高0.09美元。

Q1收入的强劲增长得益于Mounjaro、Zepbound、Verzenio和Jardiance的旺盛需求。受实售价格上涨16%和销量增长12%的推动,该公司在美国的收入增长28%,至56.9亿美元。美国以外地区的收入增长22%,达到30.7亿美元,这得益于销量增长23%,部分抵消了实售价格下降带来的1%降幅。美国以外地区销量的增长主要是由Mounjaro、Verzenio、Jardiance和Tyvyt推动的。

展望未来,礼来将2024年全年收入指引上调了20亿美元,至424亿-436亿美元,分析师为411.4亿美元;并将全年每股收益指引上调1.25美元,介于13.05美元至13.55美元之间;还将非GAAP每股收益指引上调1.30美元,介于13.50美元至14.00美元之间,而市场预期为12.46美元。

这一业绩和指引上调反映了Zepbound在11月初获得监管机构批准后在美国市场的第一个完整销售季度。礼来公司的减肥药Zepbound销售收入达到5.17亿美元,远远超出了华尔街的预期。目前,该药物在美国出现短缺,预计这种短缺将持续到6月份。分析人士表示,这种每周注射一次的药物在上市第一年的销售额可能超过10亿美元,并有可能成为销量有史以来最大的药物。

该公司最畅销的两种糖尿病药物Mounjaro、Trulicity第一季度都没有达到华尔街的预期。Mounjaro在第一季度实现了18.1亿美元的收入,比去年同期的5.685亿美元增长了两倍多。然而,据StreetAccount称,分析师预计销售额为21.1亿美元。礼来公司表示,Mounjaro的价格上涨帮助推高了收入,并特别提到了该药在美国医保计划的使用减少。但该公司表示,这些动态变化应该“不再对实售价格比较产生显着影响”,因为面向没有覆盖Mounjaro保险的患者的每月25美元优惠券已于6月到期。

与此同时,礼来公司较早的糖尿病药物Trulicity第一季度销售额暴跌26%,至14.6亿美元。根据StreetAccount的数据,这低于分析师预期的15.9亿美元。礼来公司说,在美国,销量下降主要是由于供应紧张和与其他糖尿病治疗药物的竞争。受需求和实售价格下降以及供应紧张的影响,美国以外地区的收入也有所下降。

周二,礼来公司的股价在盘前交易中上涨了近8%。尽管价格高昂、保险范围参差不齐与供应间歇性短缺,对该公司减肥和糖尿病药物的需求庞大,该公司的股价在2023年上涨了近60%,截至周一收盘,今年迄今又上涨了26%。礼来公司市值约为7000亿美元,是美国最大的制药公司。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号