感恩节假期前夕,11月最后一个完整交易日,美股以普跌告终,市场情绪显得尤为低迷。市场继续关注特朗普的关税证策与内阁构成。

纳指盘中下跌1.23%,纳指100盘中一度跌近1.5%。标普500结束此前连续7个交易日的上涨。小盘股虽然早盘一度走强,但午后几乎全部回吐涨幅,显示出市场缺乏持续支撑。整体来看,科技股财报不佳成为引发下跌的主要原因,而宏观数据也未能提振市场信心。

截至收盘,道指跌幅为0.31%;纳指跌幅为0.60%,;标普500跌幅为0.38%。

科技和软件企业的疲软表现明显拖累了大盘走势。

PC巨头戴尔(DELL)和惠普(HPQ)因需求疲软导致季度营收低于预期,股价分别暴跌超过12%和11%。戴尔首席运营官Jeffrey Clarke警告称,人工智能支出“不会呈线性增长”,这意味着该领域的增长可能远不如预期。

网络安全公司CRWD财报发布后也大幅下挫,进一步加重了科技行业的整体悲观情绪。

与此同时,当天公布的10月核心个人消费支出(PCE)通胀数据未能给市场带来任何惊喜。环比增长0.3%,同比上涨2.8%,虽符合预期,但数据表明通胀回落速度正在放缓,距离美联储2%的目标依然有不小差距。

这一结果强化了市场对美联储将长期维持高利率证策的预期,同时也加大了对经济增长前景的不确定性。在CME FedWatch工具的跟踪中,投资者预计美联储12月维持利率不变的可能性从上月的24%升至34%,但未来证策路径依然充满变数。

虽然通胀数据表现平平,但其他经济指标提供了一定支撑。第三季度GDP年化增长率维持在2.8%,显示经济整体韧性尚存,而首次申请失业救济人数下降至21.3万,进一步印证了就业市场的稳定。然而,这些积极数据并未在市场中产生显著影响,反而让投资者担忧“经济过热”可能拖延降息步伐,进一步压制了风险偏好。

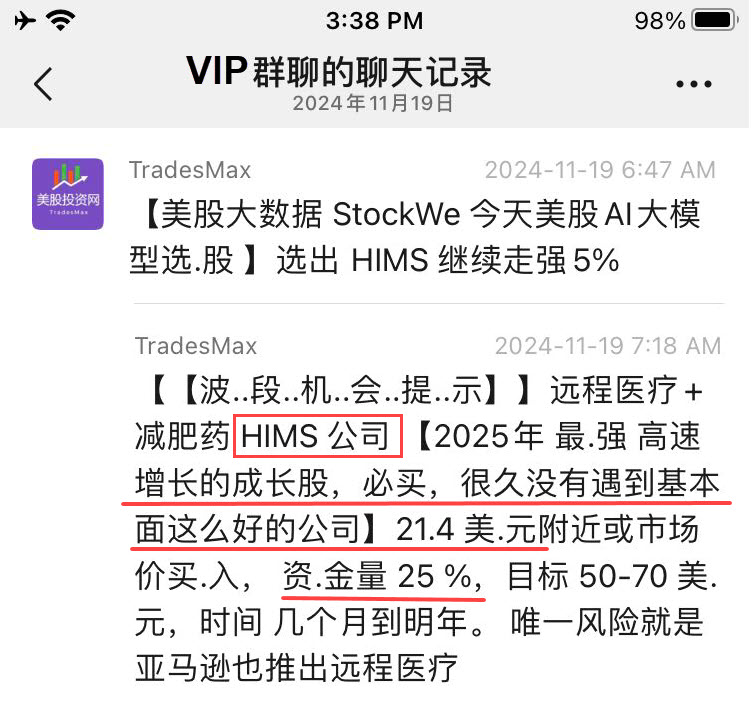

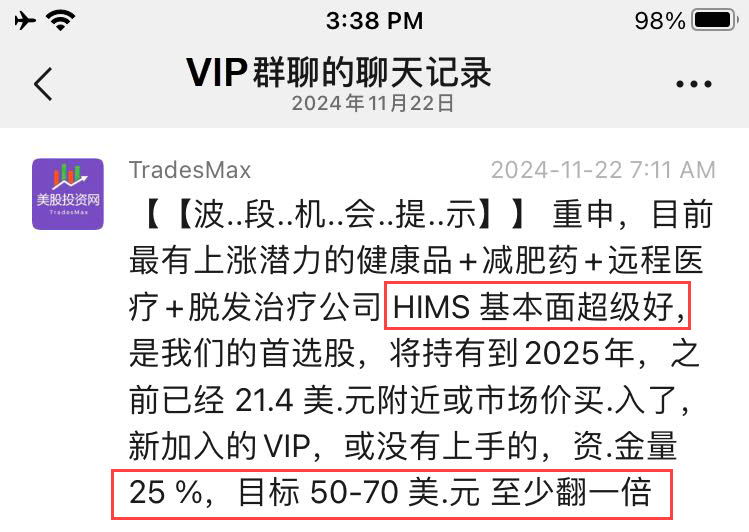

市场如此低迷,但是美股投资网年末最最最看好的公司HIMS今天再次狂飙近12%!

之前我们不断提醒!

如果你11月22日看到我们文章,并加入我们VIP会员,恭喜你今天累计获利60%!

12月或成牛市“收官月

即将到来的12月,根据美股投资网的调研,市场中“强者恒强”的现象屡见不鲜。自1985年以来,标普500指数若在12月前累计上涨超过20%,后续12月上涨的概率高达90%。而自2000年以来,这一趋势更为明显:在全年初期实现显著涨幅的年份中,标普500指数在12月均延续上涨,展现出强势行情的惯性延续。

这一历史规律不仅体现了市场内在动力的积累效应,也反映了投资者情绪在年底阶段的积极布局倾向。强势行情往往带动更多资金流入,形成持续性的支撑。

美股内部人士抛售创20年新高

据美股投资网了解到,创纪录的美国企业高管正积极出售公司股票,涵盖了从高盛到特斯拉,再到特朗普旗下媒体集团等多个行业。这些高管借助特朗普当选后股市上涨的机会套现。

根据VerityData的数据,美股上市公司内部人士的股票出售交易量已达二十年来的最高水平。这里的“内部人士”出售股票包括一次性兑现利润的交易,以及在自动交易计划设定价格触发时的定期出售。

尤其值得注意的是,今年第四季度,标普500指数成分股公司中的内部卖家与买家的比例已高达23.7:1,这一比例创下了自2004年强制披露内部交易数据以来的历史新高。

这一趋势虽然反映了内部人士对于当前股市的态度,但其背后的原因多种多样,且并不完全与公司前景相关。因此,尽管内部抛售创下新纪录,但并不一定预示着市场面临巨大风险。

然而,考虑到近期股市的高回报、高估值、杠杆使用的增加以及普遍的投机氛围,内部人士的抛售行为或许在暗示市场未来可能出现的波动。

VerityData的研究总监Ben Silverman指出,历史经验表明,内部抛售通常会提前两到三个季度反映出市场泡沫的风险。当市场开始显现过热迹象时,企业高管便更倾向于通过抛售股票来产生流动性。

尽管如此,高盛近期发布的2025年全球投资展望报告对美股的前景保持相对乐观,预计明年美股将呈现不错的回报。

高盛将明年定为“Alpha之年”,并建议投资者聚焦于多元化投资以提高风险调整后的回报,特别关注美国和亚洲(尤其是日本)的股票市场,并降低对高集中度和高估值美国股票的权重。高盛预计,全球经济将维持稳定增长,通胀继续回落,货币证策宽松,但同时警告投资者,随着通胀压力的减轻、估值水平的攀升以及美国大选后的证策不确定性增加,市场可能面临较高的尾部风险。

在具体的市场展望上,高盛预计,全球股票在未来一年将取得9%的价格回报和11%的总回报,主要受益于盈利增长,而非估值扩张。对于标普500指数,预计其回报率为11%。

相比之下,由于欧洲经济疲软、关税压力和大宗商品价格波动,欧洲STOXX 600指数的回报预期仅为3%。

点击原文订阅我们的VIP会员

https://StockWe.com/Tradesmax