道指、标普500和纳指在美股投资者结束为期三天的假期后纷纷上涨,市场静待美联储1月会议纪要以及本周即将发布的相关经济数据。其中,标普500自1月23日以来首次创下历史收盘新高。

这其中的涨幅主要出现在收盘前的最后10分钟。不过,指数表面平静之下,内部却有大量买盘涌动。当天,标普500中近七成公司表现跑赢指数,其中超过170只股票涨幅超过1%。

截至收盘,道指涨幅为0.02%;纳指涨幅为0.07%;标普500涨幅为0.24%。

超微电脑(SMCI)本月累计上涨超90%,今日收涨16.47%。

公司此前预期2026财年净销售额将达400亿美元,远超分析师预期的292亿美元。CEO查尔斯·梁表示,公司凭借领先的直接液冷技术以及与英伟达Blackwell相关的AI基础设施设计优势,未来增长前景乐观。

文远知行(WRD)今日大涨逾30%,股价超过40美元,总市值突破110亿美元。

此前上周五,其股价一度暴涨超过100%,最终收涨83.46%。这意味着短短两个交易日,市值就实现翻倍。

文远知行的强势表现与英伟达的一份SEC文件有关。文件显示,截至2024年四季度,英伟达持有文远知行174万股。这并不是英伟达近期的新动作,而是其2017年公司上市前的投资。

当年,文远知行(当时名为景驰科技)刚成立几个月便完成了5200万美元的Pre-A轮融资,由启明创投领投,英伟达GPU Ventures跟投。

当时英伟达在中国自动驾驶领域的投资仅有景驰科技和图森未来两家公司。如今,图森未来已私有化并转型业务,而文远知行的崛起为英伟达当年的布局提供了新的注脚。这笔七年前的早期投资,正推动文远知行在资本市场取得惊人的表现。

收购传言下英特尔“起飞”

近来英特尔的收购传闻越来越多,特别是其子公司Altera。

私募股权公司Silver Lake Management据说正就收购Altera的大部分股权进行独家谈判,虽然具体的交易金额还没确定,但看起来谈判已经接近尾声。Altera专注于可编程逻辑器件(PLD),这是英特尔一部分重要的业务。

消息传出后,市场立刻给出了积极的回应。今天(周二)英特尔的股价盘中上涨超过16%,最终以16.1%的涨幅收盘,这是近五年来最大的单日涨幅。尽管英特尔和Silver Lake双方都没有正式回应这些消息,但投资者显然已经嗅到了机会。

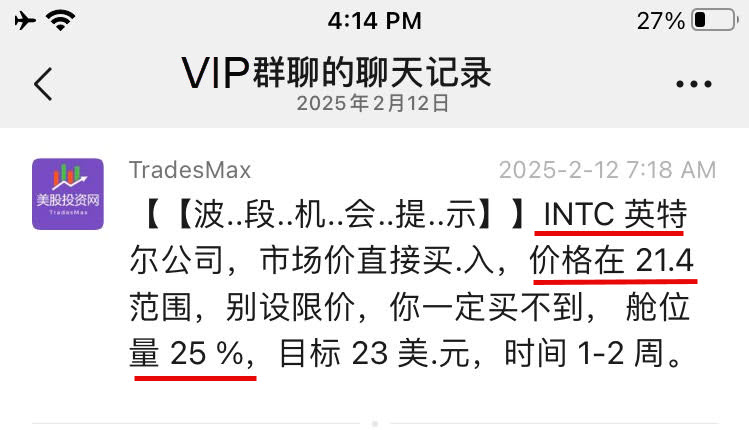

此前英特尔股价在21.4的时候我们就通知VIP社群入场。

截图曝光

过去一年里,英特尔对Altera的态度一直在变。去年9月,英特尔CEO基辛格还公开表示,Altera对公司的未来至关重要。没过多久,公司又透露正在考虑出售部分股份,作为英特尔的“自救”措施之一。

去年11月,有媒体报道,包括Lattice Semiconductor在内的几家公司对收购Altera表现出兴趣。但那时的估值只有90亿美元,远低于英特尔2015年以167亿美元购入的价格。

不仅是Altera,英特尔近期还有其他业务可能被分拆或出售的传闻。像台积电和博通这样的公司,被认为正在关注英特尔的制造设施和芯片设计部门。台积电据说在研究控制英特尔部分工厂的可能性,而博通则可能对芯片设计和营销部门感兴趣。

值得注意的是,这些动作的背后并非只是公司内部的决定,还和外部环境密不可分。

上周,美国副总统万斯提到,特朗普证府希望确保最先进的AI硬件能在美国本土制造。英特尔的最新处理器刚刚登顶性能榜单,这表明它依然有技术优势。但技术优势并不总能直接转化为市场竞争力,尤其是在产业结构复杂、多方竞争加剧的背景下。

无论是市场的正面反应,还是各方可能的资本操作,都指向一个明显的事实:英特尔正处在一个关键的转型期。卖出Altera的股份也好,与其他公司合作分拆制造业务也罢,背后的逻辑都是通过调整核心资产来寻找新的发展空间。在全球半导体竞争日益激烈的情况下,这些改变可能会影响英特尔未来几年在行业中的地位。

老牌科技巨头打起“翻身仗”

2025年,一些曾经的科技巨头正在重新回到投资者的视野。思科(CSCO)、IBM(IBM)和甲骨文(ORCL)等老牌企业在市场表现上渐渐摆脱了“跟不上时代”的刻板印象,在AI领域开始站稳脚跟。尽管这些公司的增长速度未必和热门明星公司相提并论,但它们正以更低的估值和稳定的分红收益率赢得投资者的青睐。

思科曾是互联网泡沫时期的领军企业,近年却鲜有让人眼前一亮的成绩。最近的一份财报让市场眼前一亮:不但超出预期,还描绘了一幅AI基础设施需求强劲的图景。受到业绩推动,思科的股价升至2000年以来的最高点。尽管公司收入增速较为温和,但当前约16倍的市盈率和2.5%的股息收益率让其显得性价比十足,尤其是在利率上升和宏观环境不确定的情况下。

IBM的转型过程谈不上一帆风顺,但近来公司终于取得了实质性进展。除了持续增长的营收预期,与AI相关的订单量也大幅增加。上月,IBM管理层对长期销售前景作出乐观展望,市场开始重新审视它的潜力。虽然它的估值仍低于主要科技股平均水平,但与较高的分红收益率结合后,投资者似乎愿意给予更多耐心。

甲骨文的增长轨迹可能不如亚马逊、微软等公司那样光鲜,但它正逐步确立自己在云计算领域的重要地位。尤其是近几年公司在数据库和云服务方面的布局,已经开始让投资者看到一个脱离传统企业软件形象的新甲骨文。虽然今年股价涨幅不大,但甲骨文清晰的战略定位让市场看到了它在未来数年内的稳步回报潜力。

与市盈率普遍超过30倍的“七巨头”相比,这些传统科技企业显得“便宜”不少。

以思科为例,市盈率不到17倍,同时保持了稳定的增长和不错的股息收益。这使得它们在当前复杂的市场环境中提供了一种更安全、更稳健的投资选择。投资者不再只看高歌猛进的增长,而是更愿意接受这种更“稳扎稳打”的回报模式。

这些公司的重新崛起,说明科技领域并非只有那些所谓的明星企业才能在AI浪潮中受益。拥有多年来积累的技术经验,结合更合理的估值和清晰的分红证策,传统科技企业依然有能力成为市场的可靠选择。

对于那些希望避开市场波动、寻找更安全增长途径的投资者而言,思科、IBM、甲骨文等老牌公司无疑是一个值得关注的方向。

+美股VIP社群,免费使用AI量化金融分析工具 美股大数据

https://StockWe.com/vip