英特尔,这个曾经称霸全球的芯片巨头,如今却深陷190亿美元巨额亏损,市值不断缩水,竞争对手步步紧逼!而就在这个关键时刻,一位华人大佬——陈立武,临危受命,正式上任英特尔CEO!他一上台,就放出狠话——全面改革制造和AI业务,裁撤臃肿管理层,推动公司重回巅峰!

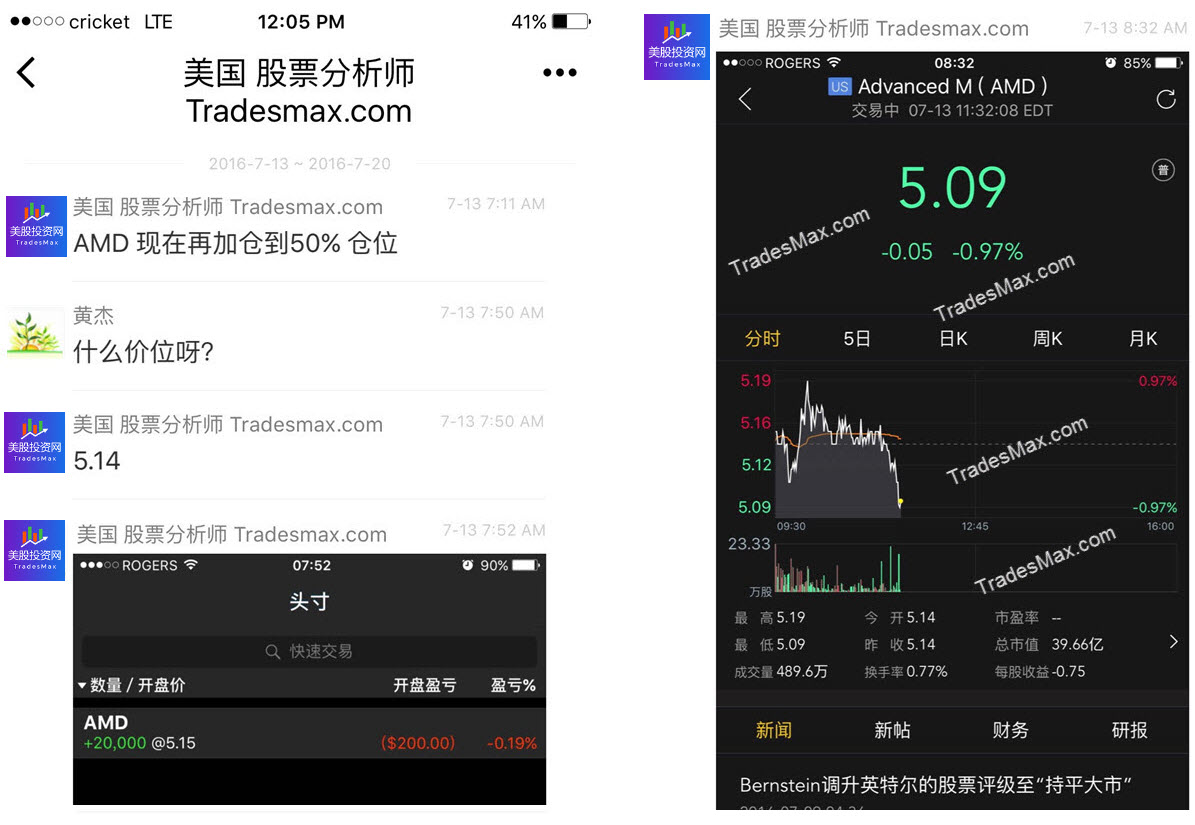

但问题来了,英特尔的至暗时刻,真能靠这一场变革翻盘吗?他能否带领英特尔打赢这场“芯片逆袭战”?这不禁让我想起了当年带领AMD逆袭的苏妈(“苏姿丰”)一样,把AMD从破产边缘拉回来,我还非常清楚记得,我们美股投资网在AMD 5.14美元的时候,加仓了1万股AMD,重仓位50%。这是当时的VIP截图

历史是否会在英特尔身上重演?

此外,我还准备买入一家正在快速崛起的金融科技公司。股价从历史高位回调45%,它巨大的发展潜力,让它非常的吸引人。我们将从它的财务表现、估值和增长潜力等多个角度深入探讨为什么我看好这家公司。

大家好,这里是美股投资网,2008年成立于美国硅谷,由前纽约证券交易所资深分析师Ken创立,专注AI,挖掘美股投资机会,旗下 AI量化美股分析工具- 美股大数据 StockWe.com 每天追踪机构主力资金买卖情况,多空情绪。

英特尔最近换CEO

陈立武1959年出生于马来西亚的一个华人家庭,在新加坡长大。16岁时,他进入新加坡南洋理工大学,获得物理学学士学位。1978年,他前往美国,分别获得麻省理工学院的核工程硕士学位和旧金山大学的MBA学位。2022年,他荣获半导体行业协会的最高荣誉——罗伯特·诺伊斯奖。这些背景为他后来的成就奠定了坚实的基础。

陈立武在半导体行业拥有近20年的经验,2009年到2021年,陈立武担任了全球知名EDA公司(电子设计自动化)——Cadence的CEO。那时候的Cadence,正面临着竞争激烈的市场环境。在他的领导下,Cadence不仅翻了一番的收入,运营利润率大幅提升,而且股价暴涨3200%,市值突破了650亿美元。这一成绩让他在半导体行业的地位变得举足轻重,成为了业内的大人物。

陈立武在风投领域的成就更为显著,他被誉为“风投教父”。1987年,年仅28岁的陈立武创办了华登国际,这是一家专注于半导体、互联网和新能源初创企业投资的公司。华登国际在他的带领下,管理着超过30亿美元的资本,投资了全球500多家公司,其中包括120多家半导体公司。

说到最著名的投资,非中芯国际莫属。2020年,作为创始股东和董事会成员,他带领中芯国际成功在科创板上市,成为首家“A+H”股红筹公司,并创造了近十年来中国A股市场最大规模的IPO。陈立武的投资理念强调长期价值投资。他曾表示,由于半导体行业的长期周期,许多投资者退出了中芯国际的董事会,但他始终坚定信念,认为中芯国际的未来潜力巨大。他是唯一一个在中芯国际上市18年间没有变动的董事。

此外,中国资源微电子、AMEC、ACM Research、VeriSilicon、兆易创新、银河微电子和全志科技等在科创板上市的知名半导体公司,都是华登国际的投资项目。可以说,陈立武的远见投资帮助了中国庞大的半导体产业的建立。是一位最懂中国事的英特尔CEO。

陈立武与英特尔的正式联系始于2022年,当时他加入了英特尔董事会,并被选为董事。可惜仅仅两年后(2024年8月),他就辞去了该职位。当时,市场有传闻称陈立武与当时的CEO 基辛格在公司管理上存在分歧。

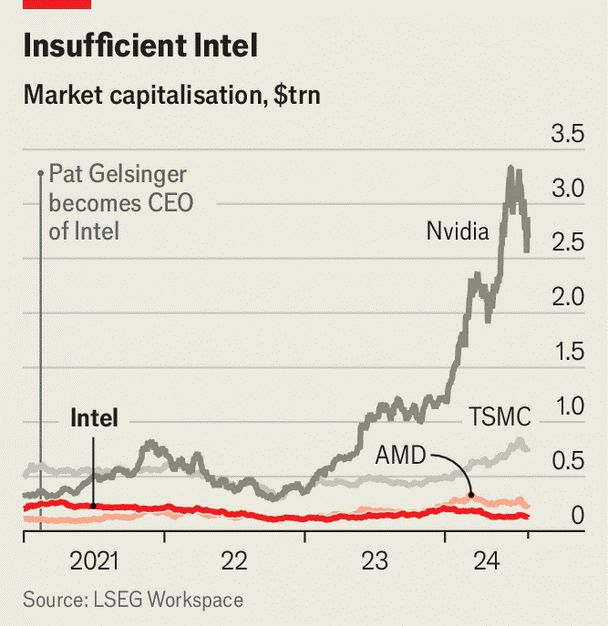

2024年12月,工作了33年的基辛格辞去CEO职务。在Gelsinger近三年的任期内,英特尔“失去光辉”,未能如计划发展其代工业务,公司的市值下降了约1500亿美元,并录得了历史性的188亿美元亏损。

陈立武接任英特尔CEO,我不禁想到了当年“苏妈”苏姿丰接手AMD的情形。

2014年,当苏姿丰被任命为AMD首席执行官时,情况非常糟糕,负债高达22亿美元,几乎到了破产的边缘。更糟糕的是,英特尔在笔记本市场占据主导地位,而AMD则被完全甩在了后头。与此同时,英伟达、高通和三星等公司正在迅速抢占智能手机市场,AMD的技术和市场份额都陷入了危机。可苏姿丰并没有被吓倒,而是迅速采取了行动。

一上任,她就宣布全球裁员7%,以节省开支,并通过技术授权和股权变现的方式,为公司换取了超过6亿美元的资金。这些资金不仅帮助AMD度过了最艰难的时刻,还为接下来的研发和创新提供了关键的资本。

转折点出现在2017年:苏姿丰带领团队推出革命性的Zen架构,相较之前的架构,Zen的性能提升了52%。更重要的是,它向整个行业发出了信号:AMD重新站了起来,彻底撕碎了AMD"濒临破产"的标签。随着Zen的成功,AMD不仅重拾了市场份额,还成为了高性能计算领域的强劲对手,

说到这里,英特尔如今的情况和当年的AMD非常相似。虽然英特尔在市场上依然占有重要地位,但近年来它在技术创新上的进展却显得有些滞后。代工业务也没有像预期那样发展,市场份额逐渐缩水,面对的竞争压力也越来越大。尤其是在代工领域,台积电等竞争对手逐渐领先,英特尔不得不重新审视自己的未来。

陈立武能否像当年苏姿丰带领AMD逆袭那样,帮助英特尔从逆境中走出来,找回技术优势和市场竞争力,重新成为行业的焦点呢?这个问题没有人能给出确定的答案,但他的经验和背景,让我们对英特尔的未来充满了期待。如果他能带领英特尔做出一场像AMD那样的“逆袭”,那绝对会是半导体行业的又一次震撼。

陈立武的上任三把火

现在我们来看这位新CEO的上任三把火。

陈立武的第一把火就是把英特尔的代工制造业务Intel Foundry推向了前台。别看这块业务过去一直处于低调状态,但对陈立武来说,它是重生的关键。当前,英特尔为微软、亚马逊等大公司代工生产芯片,虽然业绩没有台积电那样抢眼,但陈立武很清楚,想要重返巅峰,吸引更多的客户是必须的。他不仅要在现有客户中保持竞争力,还要迅速拓展市场,尤其是AI服务器芯片、机器人和人工智能基础模型等前沿领域。

通过推动这块业务,英特尔可以吸引更多的大客户,同时为公司带来稳定的收入来源。短期内,这项战略可能会对英特尔股价产生积极影响,特别是在芯片行业前景乐观的背景下,市场对英特尔的信心也可能得到提振。

第二把火是改革英特尔内部架构,我英特尔的朋友告诉我,陈立武一直在内部批评基辛格的决策。基辛格的失败,部分原因就是他太“心软”了,特别不愿意裁掉那些臃肿的中层管理人员。结果,公司的组织结构越来越复杂,效率越来越低。

但陈立武可不这么做。去年8月,他突然辞职,主要就是因为他对公司冗余的员工队伍、低效的芯片代工方式、以及充满官僚主义和规避风险的文化感到非常沮丧。而他的裁员计划,也成为了他和董事会关系日益紧张的导火索。

显然,陈立武上任后,不打算重蹈覆辙。在他的眼里,英特尔现在缺少的是那种“只有偏执狂才能生存”的精神——这是前CEO Andy Grove确立的文化,他认为现在公司已经完全失去了这一点。最重要的是,陈立武认为,公司的决策效率被冗余的员工队伍拖慢,必须要彻底整顿,才能让公司重回正轨。

精简后的公司能够更快速地响应市场需求,提高盈利水平,并更好地在竞争激烈的芯片市场中站稳脚跟。如果这一改革成功,英特尔的财务表现有望得到显著改善,进而提升市场估值。

陈立武的第三把火,就是将英特尔的未来押注在AI领域。他深知,AI是未来发展的核心,而芯片行业的竞争也将围绕着这一技术展开。为了抢占先机,陈立武明确表示,英特尔将全力推动下一代高端AI芯片——Panther Lake的研发。这款芯片将依赖英特尔的新“18A”制程技术,而它的成功与否,直接关系到英特尔未来几年的财务表现。

对于英特尔来说,能否成功进入并占领AI芯片市场,尤其是与英伟达、谷歌等大客户建立稳定的合作关系,将为公司带来持续的收入增长。

除了这三把火,市场关心的另一个话题点便是薪酬方案。陈立武的基本薪资为100万美元,外加200万美元的年度奖金,这在高管薪酬中属于常见结构。但真正引人注目的是他的长期股权激励——高达6600万美元,其中包括1440万美元的股票单位和1700万美元的绩效股。这些奖励和英特尔未来股价表现紧密挂钩,意味着他的回报直接与公司业绩挂钩。

如果英特尔发生控制权变更,陈立武的一部分股权激励将会提前兑现,给他带来额外收益。而且,他还承诺以2500万美元的个人资金购买英特尔股票并持有,这不仅展示了他对公司未来的信心,还确保了他和股东的利益一致。

HOOD的估值分析

近期,市场波动让不少投资者对金融科技公司产生了疑虑,特别是像Robinhood(HOOD)这样的公司,大家担心股市的不稳定会导致散户交易减少,从而影响它们的盈利能力。可是,事实却证明了,HOOD并没有因为市场的短期波动受到影响。接下来我说一下我准备看好它的理由。

首先,我们来看看HOOD的交易量。即便在市场动荡的情况下,HOOD的股票交易量依然保持在较高水平。2025年2月,股票交易量同比增长了77%,达到了1429亿美元。这意味着,即便市场调整,HOOD的交易活动并没有受到显著影响。更重要的是,HOOD的业务并不仅限于股票交易。期权和加密货币交易占据了它收入的大部分,期权收入甚至是股票交易的四倍,加密货币的交易量也持续增长,2025年2月,同比增长了122%。即便加密货币市场存在波动,HOOD在这一领域的强劲增长让它能够保持持续的盈利。

这也引出了HOOD收入的另一大亮点:它不依赖单一的交易收入。实际上,HOOD的三分之一收入来源于净利息收入,主要来自用户在平台上持有的现金和保证金账户的利差。市场波动并没有阻止HOOD吸引大量资金流入。2025年2月,HOOD的存款净流入量同比增长了28%,达到了48亿美元。看到这一数据,我们不禁会问:即使市场不稳定,HOOD依然能够吸引新资金,持续推动其业务发展。这不仅是平台的吸引力,也说明它在资金管理上的灵活性。

除了资金流入,HOOD的“黄金”产品也是一个成功的案例。通过提供存款奖励和信用卡返现等福利,HOOD能够吸引更多用户参与到平台中,进一步提升收入来源。通过这类服务,HOOD能够在市场波动中找到更多稳定的收入来源。

另一方面,HOOD在控制成本和提升盈利能力方面也做得相当出色。2025财年,公司计划将运营费用增加10%,但预计收入将增长25%。这意味着,尽管在扩张的同时,HOOD依然能够保持相对稳定的成本控制。而更为关键的是,HOOD的调整后EBITDA利润率已经达到了60%,同比增长32个百分点。如此强劲的盈利增长,再加上公司在控制成本和提升效率方面的成绩,HOOD无疑是在行业中占据了有利地位。

在评估一个公司的投资价值时,估值无疑是至关重要的指标。从市盈率到市净率,再到价格与销售倍数,每个指标都为我们提供了不同的视角。

HOOD的市盈率大约为25倍。市盈率是衡量投资者为公司未来盈利支付多少溢价的标准。对于HOOD而言,25倍的市盈率并不算过高,因为它仍处于快速增长的阶段,并且拥有巨大的增长潜力。尽管市场波动对其产生了一定的影响,但HOOD的基本面依然稳健,这使得这个市盈率对于它目前的成长性是合理的。

接下来是市净率。HOOD的市净率大约为4.4倍。市净率用于衡量公司股价与其净资产的比率,4.4倍的市净率说明市场认为HOOD的未来有较大的增长潜力,愿意为其支付溢价。虽然这一市净率看起来较高,但考虑到HOOD在加密货币、期权等新兴领域的强劲增长,以及它吸引用户和资金的能力,这一市净率是可以理解的,并没有过于高估。

我们再来看价格与销售倍数(P/S)。HOOD的P/S倍数为11倍,意味着市场已经反映了其未来的增长潜力。尽管这个倍数较高,但考虑到HOOD在高增长领域的扩展,依然具备竞争力。

现在,HOOD的股价接近40美元,市值大约为355亿美元。如果我们扣除公司账面上的52.5亿美元现金,HOOD的企业价值(EV)为295亿美元。基于市场预期,今年HOOD的收入将达到36.9亿美元,增长约25%。如果我们以48%的调整后EBITDA利润率来计算,即使公司增加了约10%的费用,它的调整后EBITDA仍然能达到17.7亿美元。

基于这些收入和盈利预期,HOOD的企业价值与调整后EBITDA倍数(EV/EBITDA)为16.6倍。这个倍数相较于标准普尔500指数的20倍市盈率,显得非常便宜。这意味着,尽管HOOD在过去几年中经历了股价的波动,它的当前估值依然较低,特别是在公司未来潜力的基础上。