近期,摩根士丹利发布最新研报,对美国零售行业在当前关税政策背景下的影响进行了量化分析。研报假设:在现行税率不变的前提下,若供应商承担50%的成本压力,零售商承担25%,消费者则承担剩余25%,将会对价格与盈利结构产生深远影响。

一、价格传导:消费者也不能幸免

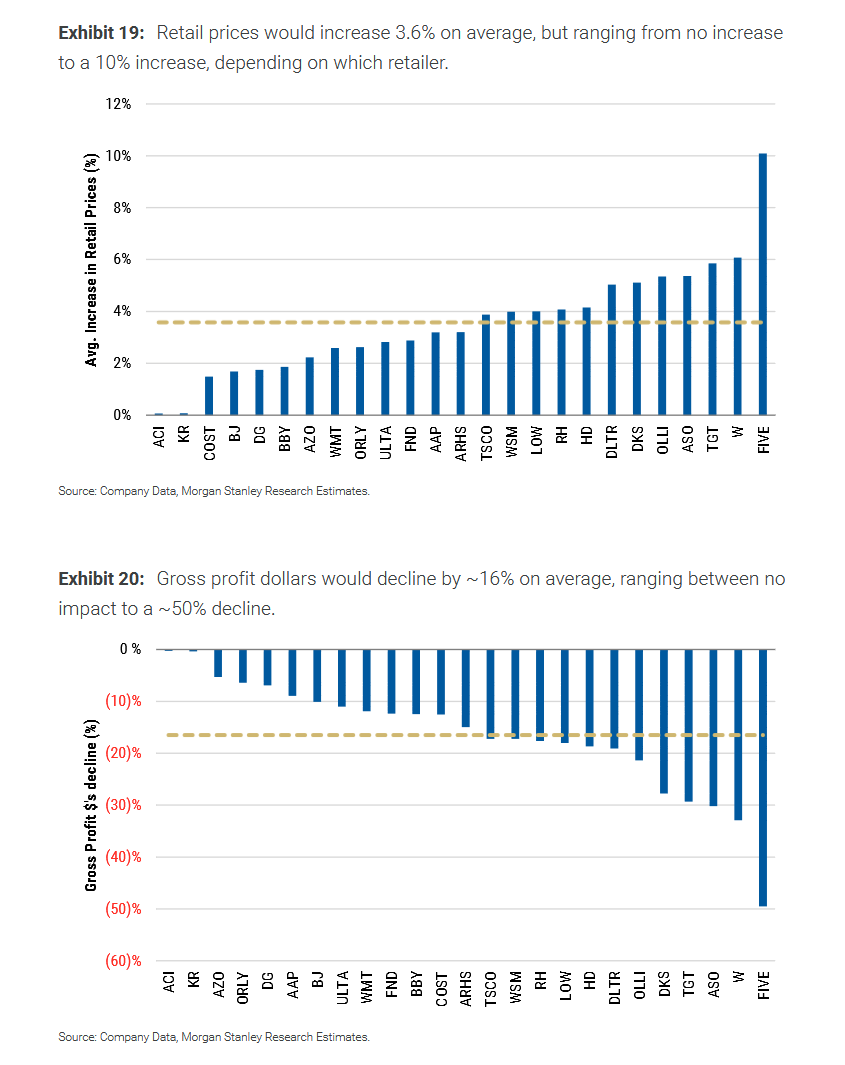

根据测算,在上述成本分担机制下,美国零售商品的价格将平均上涨 3.6%。虽然表面看涨幅不高,但在通胀本就高企的背景下,消费者的购买力将进一步被侵蚀。

从细分来看,**FIVE(Five Below)**的提价幅度将超过 10%,居所有零售商之首。Target(TGT)的提价幅度也达到 6%,高于平均水平。而一些如ACI(Albertsons)、**KR(Kroger)**等超市类企业则选择不涨价,可能为了维持客流量,被动吸收成本。

二、毛利承压:净利润空间被严重挤压

关税带来的直接后果是企业毛利水平的普遍下滑。摩根士丹利预计,零售商的毛利总额将平均下降16%。其中,影响最大的企业毛利下滑甚至接近50%。

Target(TGT)、ASO(Academy Sports + Outdoors)、DKS(Dick’s Sporting Goods)等企业的毛利跌幅都超过了30%。最惨烈的是Five Below(FIVE),毛利跌幅竟超过50%,凸显其对成本上涨的极端敏感性。

三、EBIT大幅跳水:利润底线全面告急

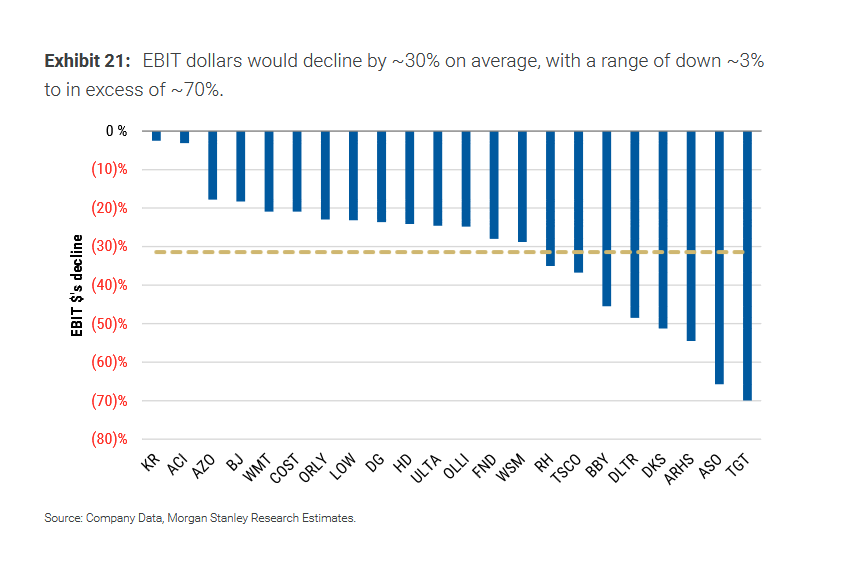

如果说毛利的压缩只是“伤筋动骨”,那EBIT(息税前利润)的下跌就已经触及企业的盈利底线。根据摩根士丹利测算,零售商的EBIT将平均下跌30%,个别企业更是面临毁灭性打击。

最典型的例子是Target(TGT),预计EBIT将下滑超过70%,几乎是“腰斩再砍一刀”。Academy Sports(ASO)、Arhaus(ARHS)、**Dick’s(DKS)**等企业的EBIT跌幅也在50%以上,处于高风险边缘。

四、市场传递出的信号:没人相信关税会持续

这三张图清楚地揭示了一个事实——若当前关税结构持续不变,将会对美国零售行业带来系统性伤害。无论是消费者、零售商,还是整个供应链上下游,几乎无一幸免。

更关键的是,市场似乎并不相信关税政策会长期维持现状。如果真的延续下去,零售行业的利润模型将不得不被重新审视,甚至会改变整个行业的定价策略和供应链布局。

总结:

零售价格预计平均上涨 3.6%,消费者承担一部分成本压力;

零售商毛利下滑16%,利润空间严重压缩;

EBIT大跌30%,部分企业面临“盈利崩盘”;

投资者和企业对持续关税并不乐观,市场存在强烈的政策预期逆转心理。