经济学,是一个至今让全世界的专家,都无法参透的东西,纵使一篇又一篇经济论文的生成,一个又一个经济学诺贝尔奖的诞生,也依然无法阻止这个世界,发生经济危机。2022年出现多了只黑天鹅,美国经济是否会出现经济衰退?现在,我们一起去找到这个答案。

经济学家阿尔弗雷德.马歇尔说过:“经济学是一门研究日常生活事物中的,人的行为的学问。”

在经济的发展和运行过程中有高峰也会有低谷,这是经济发展的客观规律。政府可以通过各种调控措施延长或者减少不同阶段的持续时间,却无法完全避免某一阶段的到来。经济周期的四个阶段分别是繁荣期,衰退期,萧条期,复苏期。

对于衰退没有一个普遍认同的定义。最常见的一种定义是:只有当美国的国内生产总值(GDP)连续两个季度或更多个季度(六个月或更多个月)出现下降时,才能定义为经济衰退。

经济衰退期间的经济特征?

1.GDP下降。

2.经济活动变得不稳定,公司为了生存而削减开支。

3.公司削减开支开始裁员,失业率上升。而有工作的人就会担心自己会失去工作,从而导致消费支出减少。

4.政府为了稳定经济而增加债务。

5.美联储会降低利率试图刺激经济增长。

6.股票和其他资产(如房屋)贬值,一场全面的金融危机正在发生。

那么我们想要知道现在美国经济是否衰退,我们只要找到数据来看是否符合我们刚刚提到的六点或者来讲部分符合就能找到答案。

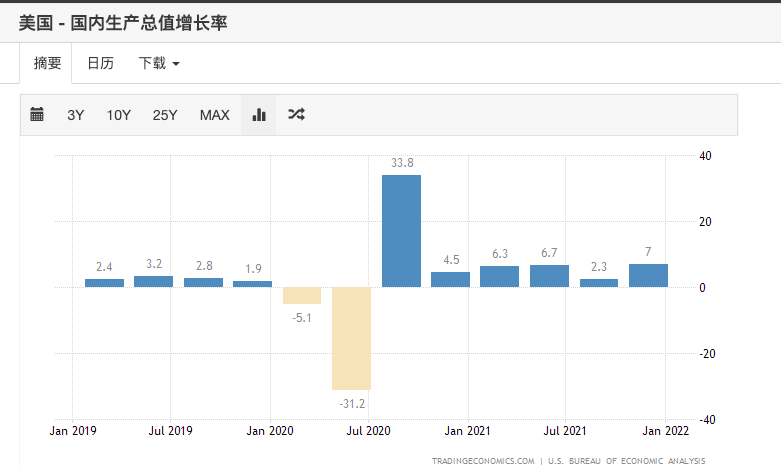

2020年大流行爆发时,美国国内生产总值(GDP)接近22万亿美元。疫情导致美国内生产总值(GDP)自2017年以来首次跌破19.5万亿美元。但从疫情爆发第一年的第二季度开始,经济开始进入快车道。2021年美国GDP增长了6.9%,超过了普遍预期的5.5%。美国2021第四季度GDP年化季率修正值为7.0%,与预期一致这是2021年最强劲的季度增长.

GDP是一个关键的经济指标,它可以让经济学家和普通人知道国家是否在朝着正确的方向发展。2021 年美国经济增速整体表现强势,美国第四季度GDP年化季率修正值为7.0%,与预期一致这是2021年最强劲的季度增长.

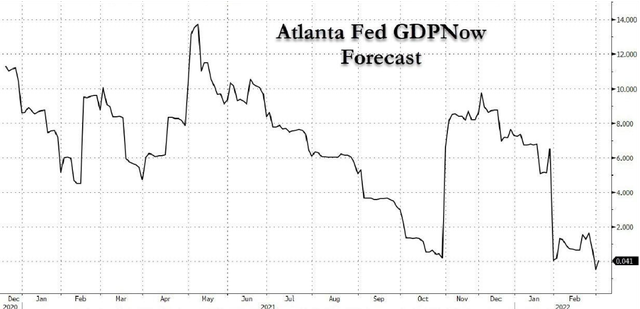

而2022年3月1日,美国亚特兰大联储官方发布数据显示,它将美国第一季度GDP的预测从前段时间的1.7%和2月25日的0.6%大幅下调至0.0%。

同期,美国银行也将2022年的美国国内生产总值GDP增长预估从4.0%下调至3.6%,并对第一季度增速的预期设定为1%。

虽然2022第一季度GDP预测的数据目前看来不是很乐观,但是完完全全不符合我们刚才提到的连续两个季度或者六个季度出现下降。另外美国CNBC Rapid Update对美国经济14项预测指标的平均数据显示,今年美国GDP将增长3.8%,高于趋势增长,因为预计美国疫情影响消散后将持续复苏。但是我们不可否认全球经济由于乌克兰危机而处于“自由落体状态”。

此外美国劳工部本月4日公布的数据显示,今年2月美国失业率降至3.8%,非农业部门新增就业人数67.8万,好于市场预期。我们美股投资网认为,随着疫情好转,更多人重返工作岗位,美国劳动力市场复苏势头保持强劲,但近期俄乌冲突等地缘政治问题和高通胀环境仍将对美国经济和劳动力市场复苏构成威胁而已。

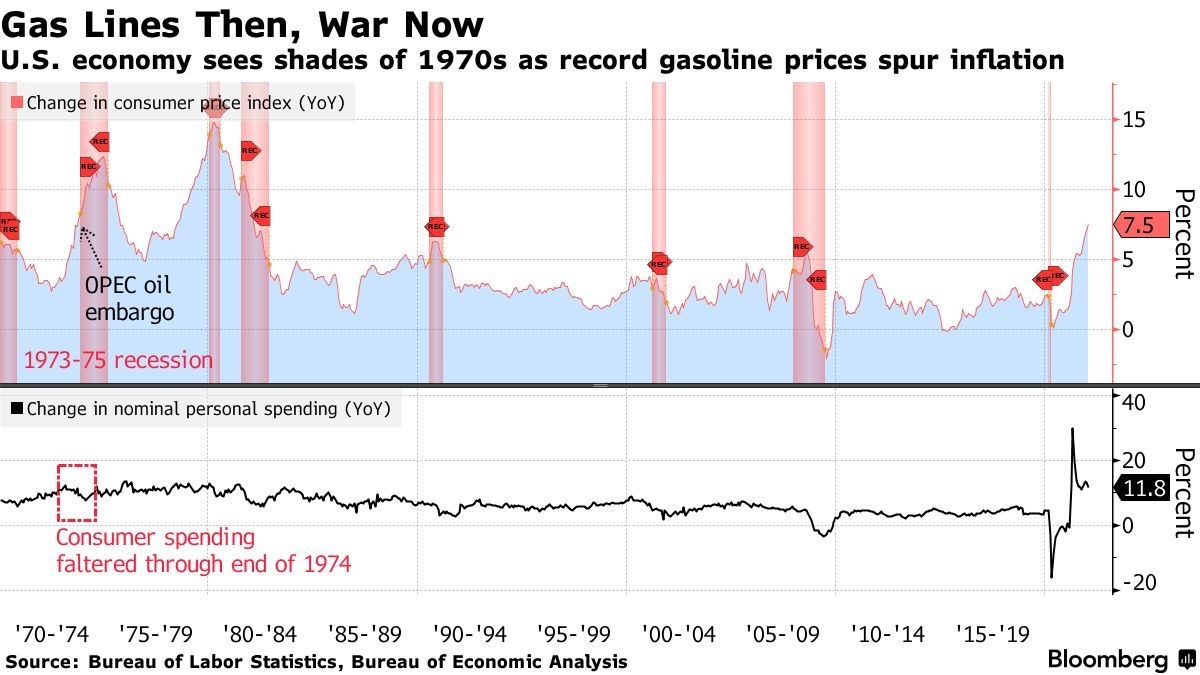

目前,原油价格迅速升至每桶125美元上方,全美平均汽油价格超过每加仑4美元而且预计能源价格和目前的食品价格可能还将大幅飙升,这对于大多数人民来讲苦不堪言,所以削减部分生活开支也在情理之中。

美国政府最近确实增发了国债——大部分被美联储购买,但是仍然无济于事。一旦美国政府拖欠债务,全球金融市场都将受到影响。

而对于美联储会降低利率试图刺激经济增长,目前这样的新闻我们没有见过,大多数是一些机构的预测,我们看到的是美联储的底气依旧十足,联储主席鲍威尔支持本月加息25个基点以开启加息周期,同时对通胀过热情况下以更大幅度加息持开放态度,市场此前预计,美联储将在2022年加息至多7次,不过在这场危机来临的期间,市场大大削减了加息次数。

在之前的美国金融形势下,高通胀成为大家讨论的主要话题。本来预期美联储有可能在3月的第1次加息会达到50个基点,这样可以表明美联储控制通胀的态度,同时也可以更有效的抑制通胀的势头。但是后续到现在为止,出现了两个新情况,导致美联储的加息步骤可能未来会进一步放缓,而且加息的幅度可能低于过去的预期。

1.现在出现了俄乌冲突,那么后续有可能出现全球供应链的进一步紧张形势,而且又会出现全球基础生活物资和生产物资的价格上升。在此情况下,美联储可能还得继续维持货币宽松政策,那么加息缩表有可能就变成了次要选择。

2.我们刚刚提到的 美国劳工部公布了今年2月份非农就业数据,非农就业人口录得增加67.8万人,高于市场预期;2月失业率3.8%,预估4%。该数据为2020年2月来新低。那么就会更加担心加息会影响就业,要知道充分的就业才是美国政府最大的追求目标。

所以加息确实有可能进一步加速全球的经济衰退,如果加息的速度过猛,市场供应的货币总量减少,那么又有加剧全球供应链的紧张形势,从而进一步加快全球基础生活物资和生产物资的价格上升。

不过现在我们发现美联储主席鲍威尔,对于加息后缩表的讨论就已经非常谨慎了。他已经表示在3月17日的会议中会讨论缩表,但是不会讨论缩表的细节。过去针对现在高通胀的原因,其实大家都知道那是由于美元滥发导致的,所以缩表就是要收回美元发行国债,将美元的流动性进一步收紧,抑制高物价的出现。

那么展望未来,美联储可能采取的金融政策更加有可能是“缓加息+快缩表”,

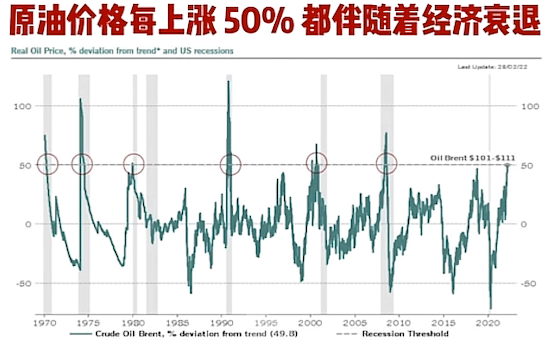

不过油价飙升,收益率曲线趋平,以及股市回调三种情况同时发生时,人们会更强烈地认为,是时候认真对待经济衰退的威胁了。

油价现在涨到什么程度呢?就这个星期国际原油的阶段性涨幅正式超过了百分之50了!百分之50意味着什么?过去半个世纪原油的价格每一次涨到百分之50的时候,都会伴随着全球市场的经济衰退出现。最近的一次就是2008年!

毫无疑问,比战争更可怕,是战争引发的通胀!今年,市场见证了自1915年以来最强劲的大宗商品价格指数。煤炭和铝的价格创下历史新高、石油和小麦价格飙升至2008年以来最高水平。

战争会带来经济滞涨。1973年石油危机爆发时,只有大宗商品表现优于通胀。华尔街遭受重挫,标普500指数跌入谷底,科技股、消费股、银行股、小盘股暴跌,滞涨严重拖累了美国经济。

而目前,滞胀的幽灵正在债券市场显现。

什么是滞胀?

滞胀的意思就是经济增长缓慢,失业率较高,同时伴随着物价上涨(即通货膨胀)。

10年期通胀盈亏平衡率目前已升至2005年以来的最高水平,而收益率曲线(10年期国债收益率与两年期国债收益率的差距)则收窄至自疫情导致衰退以来的最低水平。这说明大家更愿意把钱投入给未来而不是当下!都更信任长期的经济状况,而不是短期的!大家对于经济的预期过于悲观了。

而另外一边股市跌跌不休,本周一美股正式宣布跌入熊市!纳斯达克指数在收盘时比起去年11月的高点位置跳水幅度超过20%!在金融市场当中这就是不折不扣的熊市标志!自上个世纪初以来,美国的股票市场每一次进入熊市几乎都是发生在他们经济衰退之前或者是与衰退同一时间发生!

但是跌跌不休的并不是只有美股,全球股市在俄罗斯动手之后通通大跌,连和俄罗斯打仗没什么关系的日本、韩国、香港股市也集体下跌。欧洲和亚洲的基准指数正走向熊市,均从近期的高点下跌近20%。反而标普500指数因其相对于其他地区股市的避险地位和地理位置与俄罗斯相距较远而表现较好。

平心而论,市场总是会反应过度。目前,恐慌占据了投资者的心理,资产价格超过了任何被基本面证明合理的价格,市场也面临着多重威胁。

Renaissance Macro Research经济学主管Neil Dutta表示,对石油危机的担忧被夸大了。他认为,如今美国人不仅拥有更好的财务状况,能够承受高昂的能源账单,而且实际利率仍然为负值,这为央行在不影响经济的情况下加息留下了充足的空间。

总结一下,在俄乌冲突之下,任何国家都无法独善其身,美国也不例外,但是美国作为全球经济霸主相比于其他国家现在的情况不算太糟糕,但是历史告诉我们,对于长期投资者来说,这可能是一个合适的买入机会。我们很难抄到最底部,所以可以分批建仓,有时候错过的滋味比亏损的滋味更难受。

财富在战争中是最容易流失的东西。在这个不确定性的时代,如果不幸被卷入战争,只能说是尽量减少损失。尽管股票资产在乱世会大跌,也是风险很大的资产,但是相比起房子被炸毁,债券和现金大幅贬值,股票最终大概率还是可以涨回来的。所以我们当下最需要的是调整好心态,静观其变,该出手的时候出手,绝不含糊!