美国股市周四震荡走低,因投资者权衡几份关键财报,并密切关注债券市场,美国国债收益率继续攀升达到4.239%的高点,为2008年以来的最高水平。

此外美联储官.员的一系列讲话却给市场泼了一盆冷水,他们强化了市场对加息引发经济衰退的担忧。美联储今年已五次加息,并可能在下个月的会议上再次加息75个基点,试图压低通胀水平。

截至收盘,道指下跌90.22点,至30333.59点,跌幅0.30%。标普500指数下跌0.80%,至3,665.78点。纳指下跌0.61%,收于10,614.84点。

股市已经连续两天下跌,但主要股指本周涨幅仍超过2%。几份强劲的收益报告限制了今天市场的跌幅,AT&T和IBM分别上涨7.7%和4.7%,此前这两家公司最近一个季度的营收和营收都超过了预期。

值得一提的是最新的一批经济数据也没有给投资者带来多少鼓舞,美国成屋销售连续第8个月下滑,凸显出房贷利率飙升对房地产市场的打击,这是自2007年以来持续时间最长的一次下滑。

SNAP 三季度收入增速创新低,盘后暴跌26%

SNAP这家社交媒体公司公布第三季度收入低于预期后,其股价在周四盘后交易中暴跌超过27%。这是华尔街对苦苦挣扎的在线广告市场现状的第一次考量。

财报具体内容

1.调整后每股收益为8美分,高于市场预期的小幅亏损或盈亏平衡。

2.营业收入为11.3亿美元,低于市场预期的11.4亿美元,收入同比增速仅为5.7%,这是自公司2017年上市以来首次降至个位数,同时低于该公司自己在8月份预测的8%的增速。

3.全球日活跃用户数依然维持高速增长为3.63亿,预期为3.582亿,但是每用户平均收入(ARPU)下降11%至3.11美元,低于分析师平均预测的3.19美元。

4.调整后净利润超预期,但其净亏损却飙升了400%,至3.6亿美元,部分原因是1.55亿美元的重组费用。

今年8月,SNAP宣布将在公司约6,000名员工中裁员20%,这是一项重大重组计划的一部分。遣散费和相关费用占这一期间重组费用的很大一部分。

Snap在致投资者的信中表示:“我们的营收增长在第三季度继续减速,并继续受到平台政策变化、宏观经济阻力和竞争加剧等因素的影响。”“我们发现在许多行业的广告合作伙伴都在减少营销预算,尤其是在经营环境不利、通胀驱动的成本压力以及资金成本不断上升的情况下。”

SNAP还表示,它不会为第四季度提供业绩指引,这标志着它连续第二个选择不提供预测。公司称“展望营收前景仍极具挑战性,收入增长可能在第四季度继续减速,因为这一时期“历来相对更依赖于品牌导向的广告收入”,而这一收入在最近一个季度有所下降。

苹果2021年对iOS系统的隐私更新仍然是SNAP跟踪用户能力的障碍,从而其互联网广告业务遭到削弱。Meta的Facebook等社交媒体也受到苹果该政策的冲击。下周Meta和Alphabet将公布最新的季度报告。

Snap股价今年以来已经蒸发了超四分之三的价值,自7月份该公司公布第二季度财报以来下跌了逾30%,当时该公司的营收和利润均不及预期。如果该股周五收于今天盘后价格,这将是2019年初以来的最低水平。

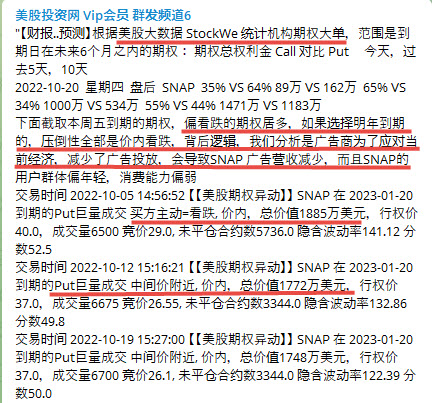

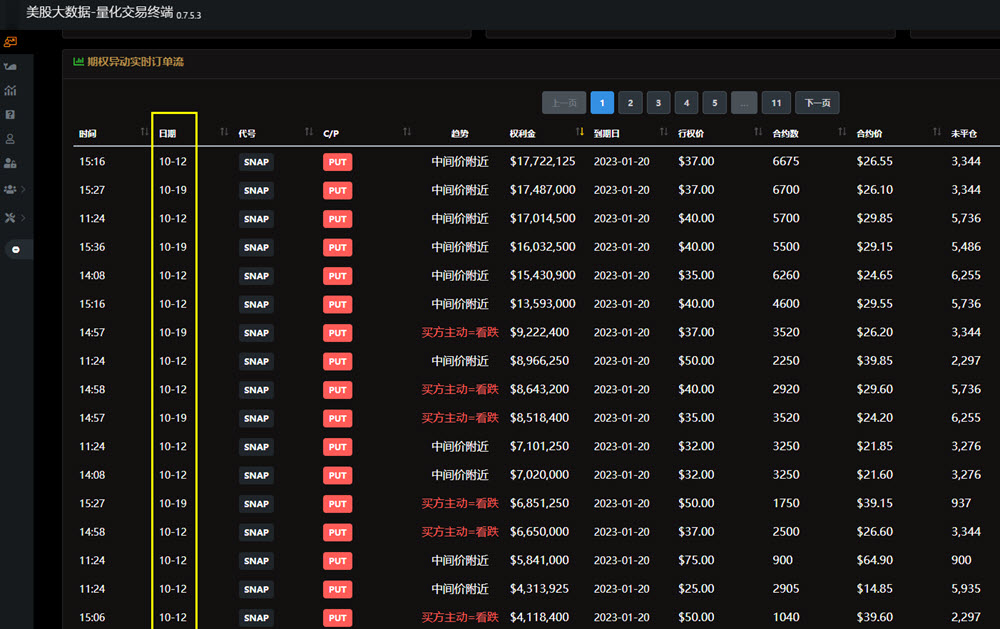

在SNAP财报发布前,我们在Vip社区发布SNAP的看跌预测,从消息面和资金面分析看跌SNAP的理由

理由:

1. 截取本周五到期的期权,偏看跌的期权居多,如果选择明年到期的,压倒性全部是价内看跌期权,成交额都是上千万美元

2. 我们分析是广告商为了应对当前经济,减少了广告投放,会导致SNAP广告营收减少,而且SNAP的用户群体偏年轻,消费能力偏弱

这一波财报暴跌,期权估计翻几倍,机构们能豪赚几个亿美元。

市场就是这样,说公平也行,大家都匿名在市场博弈;说不公平也行,因为你作为散户投资人,只能通过官方公开渠道、新闻网站和普通资讯软件获取市场行情。而机构花钱去雇调研团队去编程去追踪财报公司的网络流量,APP的下载量等数据,去请博士科学家去量化建模,去做分析判断。信息不对等,获取消息的速度和质量上,这都是机构投资者的优势。

这就是为什么我们美股投资网这10多年以来,一直在想如何打造新一代金融软件产品,去拉近散户和机构之间的距离,让散户花很小的钱,也能获得机构那些高质量的大数据,而且是实时快速。

历时5年,前纽约证券交易所分析师Ken联合摩根斯坦利工程师Yin,谷歌Facebook工程师利用大数据和人工智能,推出美股大数据量化交易终端StockWe.com

自推出以来大受欢迎,凡是订阅美股投资网Vip,都会开通美股大数据,也可以单独购买。