周四,由于悼念已故总统卡特,美股休市。然而,知名金融分析师John Authers指出,目前美股的估值水平已达到2002年以来的最高点,接近1996年格林斯潘提出“非理性繁荣”警告时的估值。这一现象引发了市场关注:美股是否已经进入了一个类似历史泡沫的阶段?

“非理性繁荣”警告的历史背景

1996年12月,美联储时任主席格林斯潘首次提出了“非理性繁荣”的概念。当时,美股经历了长期上涨,投资者情绪极为乐观,尤其在克林顿连任后市场气氛更为高涨。

格林斯潘警告称,投资者的过度乐观情绪可能会导致资产价格的过度膨胀,尤其在经济和市场数据并未完全支持的情况下。格林斯潘提出的核心问题是:如何判断市场是否已经进入“非理性繁荣”,并且这些资产是否已经被推高到不合理的水平?

We may be witnessing a time when irrational exuberance has unduly escalated asset values, which then become subject to unexpected and sharp contractions.”

— Alan Greenspan, December 5, 1996

在提出警告后,格林斯潘的言论并未直接引发市场恐慌,但引发了美联储加息25个基点的措施,导致标普500指数出现了近10%的回调。然而,市场很快恢复上涨,并未完全消化格林斯潘的警告。尽管如此,他的警告标志着市场情绪与股市估值之间的潜在矛盾。

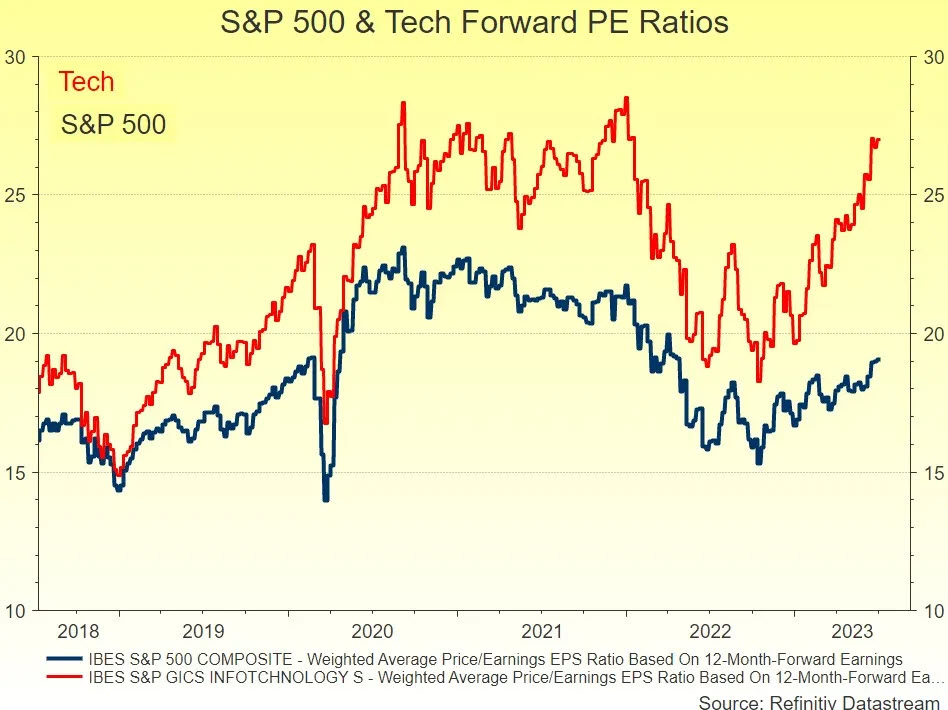

格林斯潘估值模型与当前美股情况

格林斯潘提出的估值模型,关键在于比较股票收益率(即市盈率的倒数)与债券收益率之间的差距。当债券收益率上升时,股票的吸引力相对下降,从而影响股票估值的合理性。

目前,按照格林斯潘的模型,美股的估值已经回升到2002年以来的最高点。尽管股票的收益率仍高于债券收益率,但这一差距已经显著缩小,暗示美股的估值较历史水平偏高。在美联储加息周期的背景下,债券收益率持续上升,市场开始重新审视股票的价值,并提出了对当前估值是否过高的质疑。

股市高估值背后的风险因素

美股的高估值已经引起了多个金融分析师的关注。

美联储理事库克表示,当前的市场价格水平令股市和公司债市场面临大幅下跌的风险。高盛首席股票策略师Peter Oppenheimer也指出,虽然预计盈利增长可能继续推动股市上涨,但随着债券收益率上升和经济数据的不确定性,股市面临较大的下行风险。

值得注意的是,2024年美债收益率的快速上升是股市估值偏高的一个重要因素。市场担心特朗普可能的通胀压力将继续推高美债收益率,从而影响美股的估值。

当债券收益率上升时,股票市场的吸引力将会下降,投资者对股市估值的看法将趋于谨慎。

历史经验:从LTCM危机到互联网泡沫

回顾历史,1998年LTCM危机和2000年互联网泡沫的经验为我们提供了重要的教训。1998年,长期资本管理公司因大量杠杆交易遭遇危机,美联储通过降息稳定了市场信心,但这也间接助长了互联网泡沫的形成。互联网泡沫期间,股市估值过高,许多互联网公司最终破产,泡沫破裂导致了2000年的经济衰退。

这一历史周期表明,市场情绪对股市估值具有巨大的影响。过度的乐观情绪往往会导致投资者忽视潜在风险,推高资产价格,最终引发市场的剧烈调整。

当前美股的潜在风险

如今标普 500 的领军公司在技术、规模等方面优于过去顶尖公司,但在高科技易被颠覆领域,保持领先很难,而在泡沫环境中投资者常默认它们能几十年持续领先,不过现实是变化比持久更常见。

股市涨幅情况:

标普 500 连续两年涨幅超 20%(2023 年涨 24.2%,2024 年涨 23.3%)较为罕见,当前来到 2025 年,未来走势受关注。

警示信号:包括 2022 年末以来市场的乐观情绪、对AI的狂热、认为前七大公司会持续成功的普遍推定;不过,标普 500 预期市盈率 23.6 倍虽高但不算离谱,且没出现极端的泡沫言论,整体市场虽有泡沫迹象但还不算疯狂。

然而,需要注意的是,市场上普遍存在对未来盈利增长的过度预期,尤其是在技术领域,很多投资者认为这些巨头公司将继续引领市场,长期保持领先地位。但历史证明,创新带来的高估值并不总是能够持续。新兴行业的“颠覆性创新”常常伴随着风险,许多看似成功的公司最终可能被市场淘汰。

总的来说,当前美股的估值水平确实已经接近历史高点,市场的基本面虽强,但债券收益率上升、通胀压力持续等因素可能对股市构成压力。投资者在当前环境下需要审慎评估风险,警惕市场的非理性繁荣。尽管美股可能仍会在短期内因盈利增长继续上涨,但长期来看,过高的估值水平和潜在的不确定性可能会导致市场出现调整。

10年期美债收益率破5%的警钟!

本周三10年期美债收益率触及4.73%,创下自去年4月以来的新高。多位华尔街分析师预测,10年期美债收益率仍有上升空间,甚至突破5%。

美银在其最新的报告《30万亿美元的忧虑》中,分析了推动美债收益率升破5%的关键因素,并指出这一事件可能对金融市场产生深远影响。

美银认为,10年期美债收益率突破5%的主要推动因素包括宏观经济加速和国债供需失衡。

1. 宏观经济加速

如果美国经济再度加速,尤其是经济增长和通胀回升,可能会显著推高10年期国债收益率。更高的经济增长和通胀压力将增加美联储进一步加息的可能性,市场可能重新评估美联储的中性利率预期。美银指出,如果美联储加息幅度大于市场预期(即证策利率远高于中性利率),10年期美债收益率可能会突破5.5%-5.75%的水平。

2. 国债供需失衡

此外,美国国债供需失衡也可能成为收益率飙升的催化剂。美银提到,类似于2022年英国的“桁架事件”,如果市场对美国国债供需关系产生担忧,可能导致债券市场的大规模抛售,推动收益率上升。在这种情况下,10年期美债收益率可能突破5.5%-5.75%的区间。

若10年期美债收益率突破5%,市场将面临一系列连锁反应,可能重新塑造金融市场的格局。

1. 股市承压

债券收益率的上升将直接提升债券的吸引力,从而可能导致资金流出股市进入债市。历史数据显示,10年期美债收益率接近5%时,股票市场的风险溢价通常会收窄,这可能迫使投资者重新评估风险资产的估值,导致股市承压。

2. 借贷成本上升

10年期国债收益率上升将推高各种借贷利率,包括企业债务和抵押贷款。这可能会抑制企业扩张和消费者支出,从而拖累经济增长。更高的利息支出将增加企业融资成本,并可能减少个人和家庭的消费能力。

3. 美元资产的吸引力增强

更高的国债收益率可能吸引更多国际资本流入美元资产,从而推高美元汇率。美元升值对出口型经济体可能带来挑战,同时也将增加新兴市场国家的外债成本,可能引发资本外流和财证压力。

尽管美联储是国债市场的“最后买家”,有能力通过降息或直接购买国债来缓解市场压力,但美银警告称,在经济增长尚未显著放缓或金融环境没有实质性收紧之前,美联储不太可能采取措施。更高的债务利息支出可能推动更大的财证赤字,最终引发市场对债务可持续性的担忧。这种情况可能导致债券的供需关系恶化,进而加剧国债的贬值压力。

截至2024年第三季度,美国的公共债务规模已突破36万亿美元,占GDP的120%。这一水平仅次于日本和意大利,是发达经济体中最高的之一。债务利息支出已经成为财证赤字的主要驱动因素之一。预计到2027财年,美国证府利息支出占GDP的比重将从2024财年的3.3%上升至3.7%。这一趋势可能进一步削弱财证可持续性,并限制证府在经济刺激方面的操作空间。

尽管目前美债的市场需求仍然稳健,但美银提醒,若未来债券购买者出现流失,可能会导致拍卖尾部扩大、一级交易商需求下降、利率和波动性上升等风险。这些风险可能对债券市场的流动性和定价能力造成严峻挑战。

在美国硅谷成立15年的美股投资网,社群人数超过20000人,欢迎了解并加入我们团队和我们一起在美股市场中并肩作战!