英伟达即将在本周三盘后发布2024年第四季度财报。对于许多关注它的朋友来说,这不仅仅是一个财报日,更是在中国人工智能DeepSeek冲击之下,验证英伟达未来发展的关键时刻。

每次财报季,美股投资网团队都会提前投入大量时间进行深度分析。这一次,我们依然花数十个小时,从市场数据、行业趋势,到英伟达最新动态,我们都进行了全面的调研。

• 深入分析“DeepSeek危机”究竟对英伟达财务指引造成什么影响?

• 是否已经度过了最艰难的阶段?

• 英伟达长期上涨逻辑是否仍然成立?

最后我们会对这次财报给出客观的预判,分享我们的看法,毕竟去年我们3次预测对了英伟达财报。以上问题,都会在今天的视频中一一解答,记得看到最后。

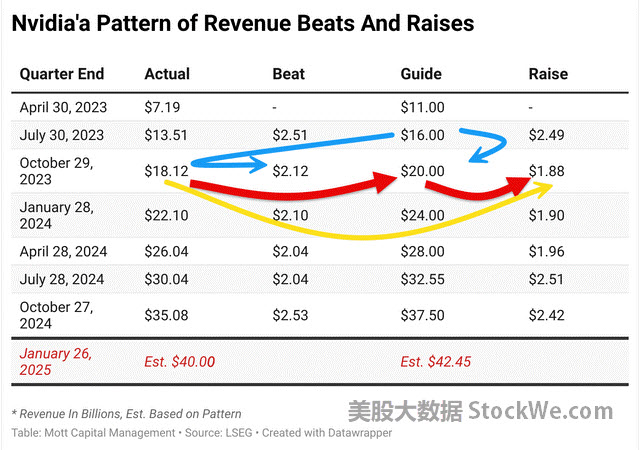

投资者不仅仅关注他们是否超出预期,还盯着公司将预期上调了多少。从历史数据看,该公司的预期比上一季度的预期高出约 40 至 50 亿美元,这种情况已经连续六个季度发生。

你可以得到这种可预测的模式:连续七个季度超出其预期约 20 亿美元,然后将其预期收入在本季度收入的基础上上调 20 亿美元。

例如,在截至 2023 年 10 月 29 日的季度中,该公司预计收入为 160 亿美元,但实际收入为 181.2 亿美元,比预期高出约 20 亿美元。随后,该公司发布了 2024 年 1 月 28 日当季的预期收入,中值为 200 亿美元,比 10 月当季的预期收入高出约 40 亿美元,比 10 月收入高出 20 亿美元。自 2023 年 7 月以来,情况一直如此。

根据这种模式,如果该公司报告本季度收入约为 400 亿美元,并引导市场在下一季度达到指导范围中点的 425 亿美元左右,这将与 2024 年 7 月和 10 月的季度持平,那么市场不会感到意外。任何低于这一水平都可能被视为巨大的失望。

当然,问题在于这种模式何时会打破,以及本季度是否会出现这种情况。卖方分析师的预测没有捕捉到这种模式,并继续低估本季度的收入和下一季度的预期。不过,这一差距已经缩小,分析师预计 4 月份季度的收入为 417.51 亿美元。

要让市场感到意外,营收可能需要超过 400 亿美元,而指引则需要超过 430 亿美元,才能抵消消息发布后 IV 暴跌和经销商对冲解除的影响。这是否有可能实现尚不得而知。

IV 跌幅是英伟达股票面临的最大问题。到期日为 2 月 28 日、执行价格为 135 美元的期权目前的隐含波动率约为 88%。该隐含波动率可能会继续上升,直到 2 月 26 日市场收盘。到 2 月 26 日市场收盘时,它甚至可能远超 100%。

根据美股大数据 StockWe.com期权市场追踪,使用多头跨式策略,英伟达股票可以从 135 美元的执行价波动约 9%。这意味着在结果公布后,该股的交易区间可能在 122 美元至 148 美元之间。

我们作为英伟达的长期股东,这次“DeepSeek危机”给了我们VIP会员抄底的机会,我们在VIP社区就提示,118美元是支撑位,分批进场,截止今天英伟达反弹到140美元,有18.6%的利润。

大家好,这里是美股投资网,2008年成立于美国硅谷,由前纽约证券交易所资深分析师Ken创立,专注AI,挖掘美股投资机会,旗下 AI量化美股分析工具- 美股大数据 StockWe.com 每天追踪机构主力资金买卖情况,多空情绪。

DeepSeek让英伟达GPU重新变得供不应求

中美两国是英伟达芯片最大的消费市场,我们先来看一下来自中国的第一手业内人士的爆料:

上周,一位英伟达中国代理商透露,在春节过后,两家中国科技企业为支撑使用DeepSeek的推理服务,紧急向其公司采购英伟达L20 GPU设备。“去年,客户下单前会反复比价,如今连库存里的禁售型号都被一抢而空。”

产业观察人士发现,近期无论是高性能H系列GPU,还是RTX 40系列高端显卡,英伟达GPU再次陷入供不应求的状态。这位英伟达代理商表示,目前正加紧调配英伟达产品,以满足客户激增的需求。他指出,英伟达芯片在中国市场几乎全线紧缺,部分禁售型号H800的存货已“一卡难求”。

与此同时,有近百家的中国企业接入了DeepSeek,涵盖云计算、互联网、手机、芯片、金融、医疗、汽车等多个行业。这一趋势为相关企业带来了巨大商业机遇。

比如,云服务厂商借机可以出售算力,芯片企业借势推广自家产品,车企以更低成本升级智能软件,上市公司借此推升市值.

一家IT公司透露,其调用DeepSeek的平台在上线首日新增上万用户,导致服务器几近崩溃,现有算力远远跟不上用户需求。团队不得不紧急采购更多英伟达GPU。虽然中国市面上已有十余款国产GPU品牌,但在性能、稳定性、生态兼容性等方面仍难以匹敌英伟达,导致企业仍将其视为最优选择。

这就是在中国的现实,模型推理的算力需求仍在爆炸式增长,最终仍然推高了对英伟达GPU的需求。

阿里巴巴在最新财报中明确表态,未来三年对AI和云计算的投入,将超过过去十年的总和。结合高盛等机构预测,阿里三年的资本支出可能超过3600亿元,甚至接近5000亿元。这是一个什么概念?如果说美国巨头是为了巩固已有的技术优势,那么阿里的投入就是为了加速赶超,从传统电商巨头向技术驱动型公司转型。

阿里CEO吴泳铭已经明确指出,AI时代对基础设施的需求是明确且巨大的。而阿里要做的,就是搭建起这一轮浪潮的“地基”,通过云计算平台、AI基础模型和原生应用,彻底改写自己的增长逻辑。从卖东西为主,转变为以技术驱动业务,从数据交易的老路,转变为全新技术生态的建设者。

不过,DeepSeek当前的算力需求或许不会长期维持高位。预计未来几个月,经过优化后的DeepSeek版本将降低推理算力需求,使企业减少对英伟达GPU的依赖。

巨头加码AI预算

说完中国市场,再来看美国市场,根据Top500超级计算机榜单,美国在系统份额上占了34.6%,性能占比更是高达55.3%。相比之下,中国的性能占比只有2.7%。这种差距说到底是半导体技术领先的结果,美国的科技巨头早早积累了十年的技术和市场优势,这种先发优势不仅稳固,反而还在扩大。

最近,微软、谷歌、亚马逊和Meta都陆续发布了财报。这四家巨头不仅没有缩减预算,反而都大幅增加了开支。预计到2025年,它们在AI技术和数据中心上的总投入会达到3500亿美元,这对英伟达来说是一个非常积极的信号。

先从Meta的情况说起。Meta预计2025年会花费1000亿到1190亿美元,其中大部分资金会投入到AI技术和相关设施上。而谷歌的计划则是投资750亿美元,这个数字远高于市场之前预期的588亿美元。再看亚马逊,他们计划投入1000亿美元用于未来发展,而微软则预计在2025财年投入800亿美元。这个规模的投入,说明了什么?说明这些巨头对AI的未来非常看好。

如果从行业趋势来看,这些大幅增长的预算反映出AI发展的一个关键问题:你要想在AI赛道上保持领先,就得不断加码。过去几年,我们都感受到了AI技术迭代速度在明显加快,背后靠的是什么?更复杂的模型、更高效的计算能力,以及规模更大的数据中心,这些全都离不开可靠的资金支持。

但问题不只是“钱多”。这些巨头们也在内部结构上做出调整。比方说,Meta刚刚宣布裁掉了3700名员工,明摆着就是为了精简队伍,提升效率。而微软和谷歌则早早在2024年底就开始对AI部门动刀,把团队重组后直接瞄准了企业级AI应用。这说明什么?说明这些巨头们已经不再满足于过去那种“小打小闹”的AI项目,而是想更快地把AI技术融入主线业务。换句话说,他们要的是实打实的长期收益,而不是停留在“先试试看”的阶段。

本周有消息爆出,微软砍掉了Wisconsin Kenosha和Georgia Atlanta两个数据中心。此举引发了华尔街对AI资本支出的担忧。微软在Mag7中拥有最大的预计资本支出增长曲线,其率先打破“资本支出冲天”的叙事,可能导致其他公司效仿。市场开始质疑:AI领域的资本支出盛宴是否已近尾声?

英伟达增长逻辑的转变

英伟达的早期增长逻辑很清晰,核心驱动因素无外乎两个字:爆发。从AI训练需求的起步,到深度学习技术的快速扩展,市场对高性能GPU的需求几乎呈现出“开闸放水”式的增长。英伟达的CUDA生态迅速成为行业标准,许多开发者在一开始就锁定了它的工具链,加上当时缺乏有效竞争,市场几乎没有其他选择。这种供需失衡让英伟达能够以惊人的速度扩大市场份额,并通过不断发布高性能芯片和优化的软件生态,巩固了自己在AI算力领域的主导地位。

早期的财报数据也非常亮眼:营收增速连续几个季度达到三位数,毛利率从60%多持续爬升到70%以上,市场对它未来几年的表现充满了想象空间,每次发布财报,市场都对英伟达的未来充满期待。那时的英伟达,就像一辆火力全开的超跑,沿着爆发式增长的路狂奔。

但爆发总有终点。随着市场逐步走向成熟,英伟达的增长逻辑也发生了变化。增速不再那么惊艳,从三位数降到两位数,虽然收入持续创新高,但投资者开始意识到,基数效应和市场饱和逐步显现。维持早期那种高速增长变得不现实,增长模式自然地从“冲刺”转向“稳定”。

与此同时,客户的需求也在发生变化。早期,企业更多关注的是性能:谁的GPU跑得更快,谁就占得先机。但随着AI技术的普及,这种单一追求极致性能的需求逐渐让位于“性价比”和“效益最大化”。企业越来越注重单位成本下的性能表现,开始寻找以更少资源完成更多任务的解决方案。在这一环境下,尽管英伟达依旧保持技术领先,但市场对它的期待已经不再是令人惊吓的增速,而是更高质量、更长久的竞争力。

英伟达毛利率的变化也反映了这种逻辑的演变。例如,2023年第四季度英伟达的毛利率曾达到76%的高点,但随着新技术的研发和生产成本的上涨,2024年第四季度的预期下降到73%。虽然幅度不大,但这表明技术升级和初期量产成本的压力。以新推出的Blackwell技术为例,管理层解释说,初期生产成本较高,但随着量产推进,毛利率会逐步恢复。这种情况在处于技术前沿的公司中并不少见。

英伟达并没有停止探索新的增长点。它早已经从单一算力解决方案逐渐拓展到生成式AI、元宇宙、自动驾驶等新兴领域。虽然这些领域的商业化周期较长,但它们为英伟达提供了新的增长动力。多元化的布局既增强了抗风险能力,又开拓了更大的市场空间。

英伟达新推出Signs平台是一个典型的例子。这不仅是一款AI工具,也是英伟达向应用生态延伸的尝试。通过为学习美式手语的用户和开发者提供数据支持,英伟达正努力占据AI生态中的更多关键位置。它不再只是硬件供应商,而是向数据构建者和应用提供者的角色转型。这种扩展不仅丰富了增长路径,也为其长期价值的累积打下了坚实基础。

英伟达的逻辑变化使它更加像一家成熟的高科技企业,而非依靠短期增长的公司。市场注意力正在从原来的爆炸式增速转向对其长期技术创新能力、新兴领域领导地位,以及更高质量增长的关注。这种转变,不仅是市场自然演变的结果,也是英伟达对未来价值的深耕和调整。这种逻辑的调整,为英伟达注入了更多的耐力和深度。

是否应该在财报之前买入英伟达

引用我们上期视频的一个结论就是,DeepSeek和Meta都是开源的模型,代码一下载就可以免费安装到自家公司内部使用,你断网都可以使用,不必担心数据泄露给DeepSeek。我们调研发现,当全球很多企业都在试用DeepSeek的同时,并没有立刻放弃原有的AI解决方案,而是选择同时使用两者。

为什么呢?因为整个测试DeepSeek的过程,就需要花一段长的时间去观察,从技术性能、用户体验、业务价值、伦理风险等多个维度综合评估,没几个月到半年都完成不了,意味着,企业不太可能这么快就下定论,从下个月就开始减少购买GPU。

在摩根大通的对DeekSeep的研报中就提到,在最差情况下,2027年科技四巨头在超大规模厂商的支出将减少24%,

由于资本支出计划的变化,其中大约有 375 亿美元的收入面临风险。这意味着到 2028 年,芯片制造商的数据中心收入将减少近 7 个百分点。不过,随着成本的下降,使用案例可能会增加,从而继续推动电力需求。科技巨头什么时候开始会砍开支,我估计在半年后或明年。

而英伟达这次财报公布,给出的业绩指引,也就是给下一个季度和2025年全年的指引,意味着,这次财报数据,公司管理层或黄仁勋应该不会这么快就调低营收预期,搬起石头砸自己脚,至少他们会先伺机而动。

而且,我们打开美股大数据 StockWe.com 点击公司内部交易,查找英伟达,并没有发现最近1个月,黄仁勋或其他高管有卖出股票的举动,如果他们认为财报不理想,通常会出现一定的减持行为。

美股大数据 StockWe.com分析认为这次财报应该是中规中矩的,小幅的波动是最好的结局,不求又来一个暴涨,能不大跌我们就安心了,所以,如果你错过了118美元抄底英伟达,现在才想进场,那么你的风险和回报比就没有那么吸引力,没有了安全边际,因为现在135的价格距离前期高点153美元并不远。

最后,给大家附上我们整理的DeepSeek的AI受益公司列表。