本文来自前纽约证券交易所分析师Ken,也是美股投资网创始人兼CEO

在美股市场中实施高抛低吸(Buy Low, Sell High)需要结合成熟市场的独有特征,包括高频量化交易主导、机构博弈复杂、全球资金流动敏感等特点。以下是针对美股的进阶操作框架,含独家数据模型和实战验证策略:

一、美股特有波动规律挖掘

机构订单流解码

冰山订单识别:通过Level 2数据监测隐藏大单(如ARKK基金建仓特斯拉时出现的5秒内连续10万股拆单)

暗池交易量比:计算暗池/明盘成交量比例,突破20%阈值预示变盘(如2023年3月硅谷银行事件前暗池占比突增),想获取实时机构暗池数据,登陆美股大数据https://StockWe.com/

期权链Gamma峰:观察最大Gamma值对应行权价(如苹果145美元期权持仓集中区形成磁吸效应),机构期权异动数据,登陆美股期权数据 https://StockWe.com/

流动性周期模型

美联储资产负债表扩张期侧重成长股波段(2020年QQQ年化波动率>40%)

缩表阶段聚焦股息率>3%的价值股区间操作(如XOM在2022年利率上升期的8%振幅波段)

每月期权到期周(OPEX)的"Gamma Squeeze"反向交易策略

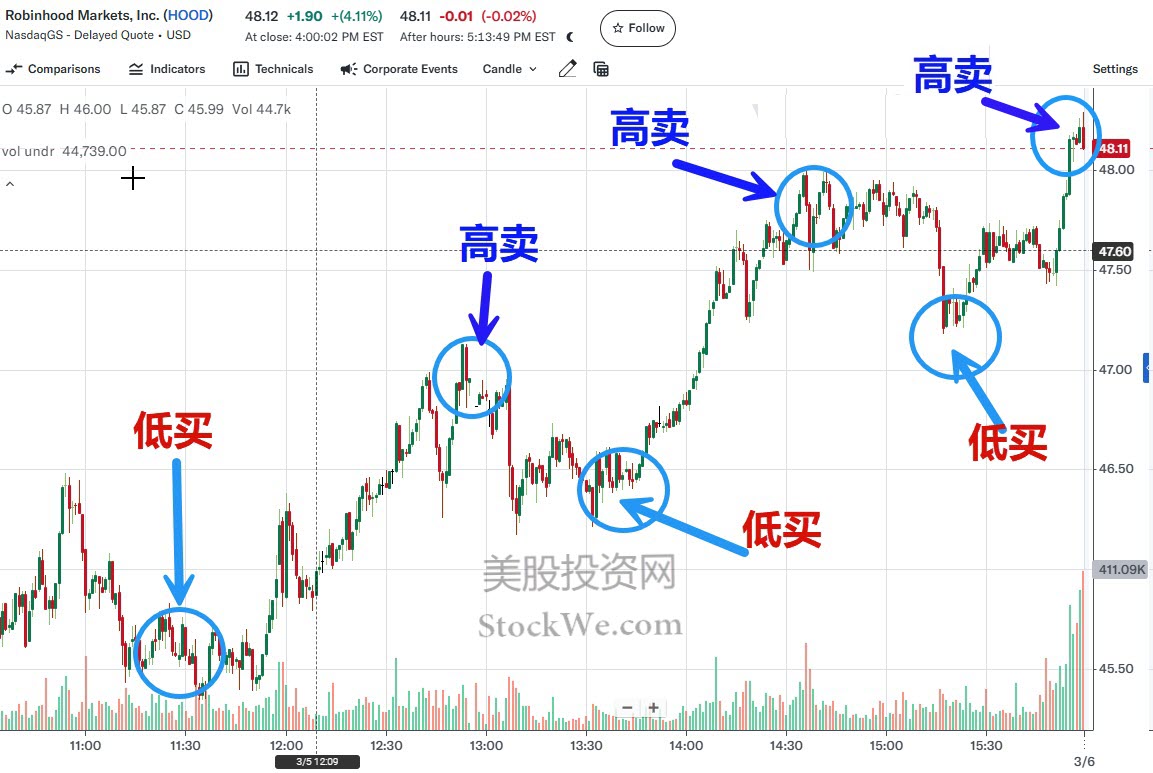

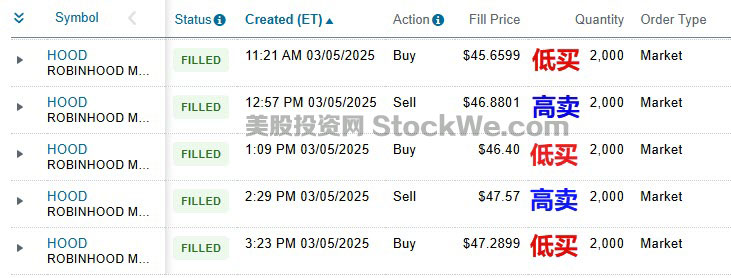

实战案例,日内短线高抛低吸操作 HOOD,2025年3月5日

真实美股订单截图

实战案例,日内短线高抛低吸操作 NVDA,2025年3月7日

真实订单截图

二、量化驱动买卖点体系

算法共振信号

VWAP偏离策略:价格偏离20日VWAP ±2.5%触发反向交易(适用于SPY等ETF)

波动率锥突破:使用VIX期货期限结构,当3个月VIX百分位<10%时布局Put期权对冲

Smart Money指标:CME标普500期货未平仓合约+纽交所TICK指数背离组合

AI因子库应用

训练LSTM模型预测NASDAQ100成分股的15分钟回撤概率(输入特征含订单簿斜率、推特情绪指数)

基于GARCH模型动态调整网格间距(特斯拉股价波动率>60%时缩小交易区间至1.5%)

联邦利率预期与板块轮动关联矩阵(加息周期中金融股XLF与科技股XLK呈现负相关性)

三、事件驱动型高抛低吸

财报季精密操作

隐含波动率(IV)溢价套利:在财报发布前3日卖出跨式期权(如NVDA财报前IV冲至80%时)

后财报缺口填补策略:统计标普500成分股70%在财报后5日内回补跳空缺口的规律

管理层电话会语义分析:使用BERT模型量化CEO措辞情绪值,差值>2标准差触发交易

宏观政策窗口

非农数据发布后的黄金30分钟反转交易(2023年2月数据超预期后标普500先跌1.2%再涨2.1%)

美联储点阵图修正期的期限结构交易(2年/10年美债利差拐点对应罗素2000指数转折)

地缘冲突升级时的能源-军工对冲组合(XOP与LMT股价相关性从-0.3突变为+0.6)

四、机构级风控系统

动态对冲矩阵

使用VIX期货对冲beta风险(每10万美元持仓对应1手VX合约)

跨市场相关性监控(美元指数DXY与新兴市场ETF EEM的-0.8相关性突破阈值时预警)

熔断机制应对:设定波动率触发式止损(单日振幅>7%自动切换至市价单)

流动性分层管理

核心仓位(50%)配置高流动性巨头(AAPL/NVDA)

潜力股仓位(30%)操作中型成长股(如SNOW/CRWD)的日内波段

战术仓位(20%)用于特殊事件套利(并购套利、破产重组等)

五、实战案例:特斯拉2023年Q4波段

底部信号确认

机构资金流:高盛主经纪商数据显示对冲基金净空头降至一年低位

技术形态:周线图形成看涨蝙蝠形态,配合RSI(14)底背离

期权信号:230美元行权价Put未平仓合约锐减40%

建仓策略

首仓20%在突破下降趋势线(242美元)

加仓30%于成交量突破50日平均1.5倍

剩余资金用于260美元期权的Gamma Scalping

退出机制

目标位1:斐波那契扩展位278美元(减持50%)

目标位2:隐含波动率曲面突变点295美元(平仓30%)

尾仓20%设置移动止盈(10日EMA跌破时清仓)

关键数据工具推荐

机构数据源:CBOE VIX白皮书、高盛Prime Brokerage资金流

量化平台:StockWe.com回测系统、Koyfin宏观仪表盘

实时预警:https://stockwe.com/news新闻流

警示红线:

单股持仓不超过组合15%

日内交易次数受PDT规则限制账户

避免在FOMC会议前30分钟操作利率敏感型股票

专业级美股高抛低吸需构建多维度信号验证系统,建议用机器学习框架(如TensorFlow)持续优化特征工程,同时订阅SEC 13F持仓报告追踪头部基金动向。每季度需重新校准市场 regime 分类模型,适应从低波动到高波动环境的策略切换。