21世纪进入了第三个十年,美股的牛市还能延续下去么?

在金融市场经历了10年由流动性驱动的高回报时期之后,投资者希望,未来10年的回报率能够与过去十年持平,甚至更好。然而,分析师却认为,投资者在下一个十年或许应该担心,未来10年的回报率能否高于平均水平?

兰斯·罗伯茨(Lance Roberts)从美股估值和回报率的角度分析了美股下一个十年的前景。

过去10年的市场回报率要好于以往任何一个10年。这是由于美联储在过去十年里向金融市场注入了前所未有的流动性,刺激了股价上涨。然而,随着时间的流逝,市场出现了回归的强烈趋势。

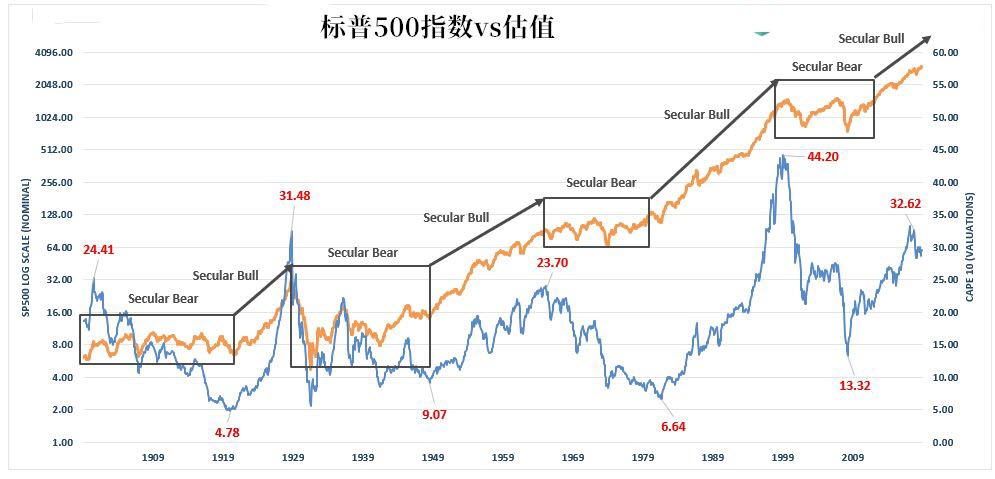

下图显示了自1871年以来的长期牛市时期和估值,可以看到长期牛市往往始于10倍市盈率甚至更低,而收益往往接近23至25倍甚至更高,前两次20年的长期牛市开始时估值都是个位数。在这些长期牛市的第一个十年结束时,估值仍然低于20倍。罗伯茨表示,目前美股的实际估值接近30倍的市盈率。

下图显示了经通胀调整后的10年滚动实际回报率。(由于2008年50%的跌幅被排除在外,10年期回报率出现了峰值,而这一峰值以前曾预示着未来的年回报率达到峰值。)可以看到,当讨论未来的低收益率时,并不是说每年都会很低,而是整个时期的平均收益。

罗伯茨还给出了两个重要的结论:

历史上有几个时期,市场回报率不仅仅是低,甚至下滑至负数;

低回报期紧随过高的市场估值期之后,其中不乏一些出现负回报的年份。

值得注意的是,负回报往往集中出现在估值下降期间,而这正是“长期熊市”的定义。

估值往往在短期内被投资者所忽略,因为它对价格并没有直接影响。从本质上讲,估值是预测未来12个月回报率的重要指标。长期来看,估值是预期回报的有力指标。

因此,未来10年,美股回报率或许并不会比历史上估值最高时期还有所提高,而是大幅下降。

巴菲特或许也注意到了令人担忧的估值,这就可以解释他为什么会在股市上涨的时候选择坐拥1280亿美元现金。资产价格应该反映潜在的经济增长,而不是投资者的“非理性繁荣”。

美股投资网分析过:在短期内,随着流动性的大量涌入,以及全球央行的宽松举措,牛市仍在继续,这已诱使投资者进入一种历史上罕见的自满状态。正如芝加哥大学(University of Chicago)著名经济学教授、诺贝尔经济学奖得主理查德•塞勒(Richard Thaler)所言:

“我们似乎生活在人生中最危险的时刻,而股市似乎却在打盹。我承认我看不懂它。我不知道其他投资者是怎么想的,但我很紧张。”

尽管市场分析师不断提出各种理由来证明高估值的合理性,但在真正的事实面前,这些理由都站不住脚。央行的干预在短期内推高了资产价格,在长期内,这对经济增长有着内在的负面影响,它会导致货币政策陷入一个近乎无解的循环当中:

利用货币政策来拉动未来消费,会在未来留下更大的空白,必须不断填补。

货币政策不能创造自我维持的经济增长,因此需要更多的货币政策来维持同样水平的经济活动。

基本面与现实之间的“缺口”被填补,将导致消费者萎缩,并最终随着经济活动的消退而陷入衰退。

失业增加,财富效应减弱,真正的财富被摧毁。

中产阶级进一步萎缩。

央行采取行动提供更多流动性,以抵消衰退的拖累,并通过拉动未来消费来重启经济增长。

这种不可持续的增长方式迟早会有失效的一天,而且它还造成了一个严重的问题,那就是股市泡沫越吹越大。自2007年的峰值以来,股市的回报率已超过125%,大约是企业销售增长的3倍,比GDP高出5倍。

重要的是,股市表现不代表经济。股市应该反映推动实际收入增长的潜在经济增长。此外,GDP增长与股票回报率之间并没有高度正相关性。事实上,一些分析表明,它们之间反而存在一定的负相关关系。

然而,与此同时,由于投资者“担心错过”的情绪占据了上风,美股未来10年的牛市前景在这些投资者眼中显得非常诱人,导致他们忽视了一些风险。

对于长期投资者而言,一个明显被高估的市场意味着迟早将回归到正常的估值,这应该是一个明确的预警信号。也就是说,美股的下一个十年极有可能令人失望,因此投资者如果在股市上配置过多的资金显然不是一个明智的做法。

如果你有任何投资的问题,请加前纽约证券交易所分析师微信号