美股三大股指出现高位回落。美国上周首次申请失业救济人数增幅超出预期,令市场情绪承压。投资者的关注焦点转向周五即将发布的11月非农就业数据。

截至收盘,道指跌幅为0.55%;纳指跌幅为0.18%;标普500跌幅为0.19%。

马斯克旗下xAI公司获60亿美元融资

马斯克创立的人工智能公司xAI近日完成了一轮60亿美元的股权融资,使公司估值一举跃升至400亿美元。

这笔融资吸引了多达97位投资者参与,虽然具体投资者名单没有完全公开,但从消息来看,红杉资本和安德森·霍洛维茨等马斯克的老朋友依然在支持他的这项新事业。

这笔资金的用途之一是建设xAI位于孟菲斯的新超级计算机设施,这个设施今年初就已投入使用,目标是为xAI的核心产品——Grok聊天机器人提供强大的计算能力。Grok不仅服务于马斯克的社交平台X的付费用户,还将进一步扩展xAI在AI技术中的应用场景。

除了融资,xAI还宣布与英伟达达成协议,订购了高达10.8亿美元的AI服务器,并获得了优先交付权。这批由富士康代工的服务器预计将于2025年初交付。据悉,马斯克亲自与英伟达的黄仁勋洽谈订单,确保了这个重要项目的顺利推进。

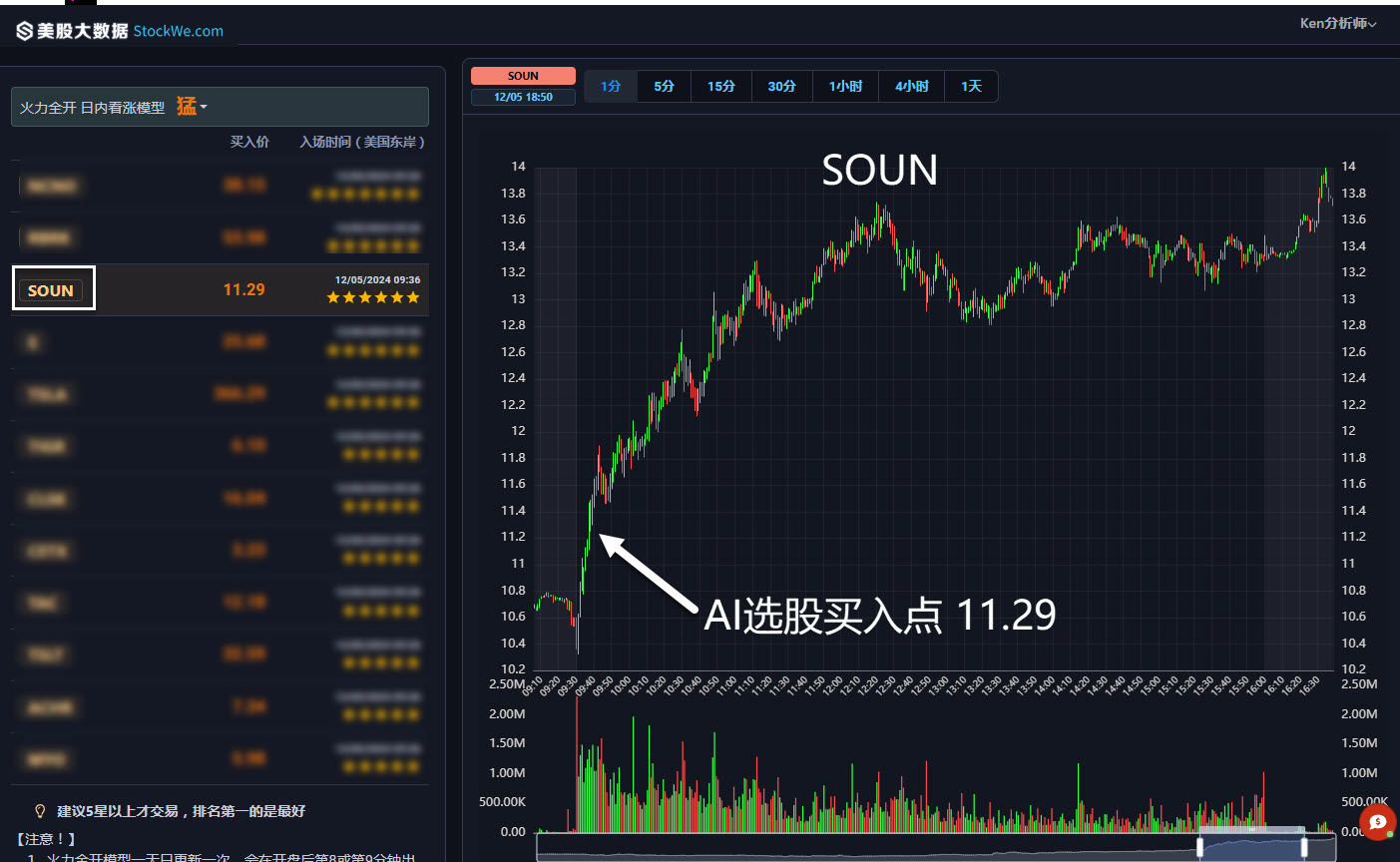

每日AI选股

今天英伟达投资的小型AI语音公司SOUN暴涨33%,原因是公司宣布在其 130 家 Torchy's Tacos 分店推出语音 AI 点餐系统。

“SoundHound在一份声明中说:"这种语音人工智能点餐功能可以管理100%的来电,包括同时处理多个来电和订单。“它不仅能接受订餐,还能回答有关菜单项目、特价、商店营业时间和过敏原信息的常见问题。”

目前,SoundHound 的语音人工智能产品已在 1 万多家餐厅部署

今天,我们美股大数据 StockWe.com 的 AI选股系统,一开盘就在11.29美元提示VIP们关注 SOUN,随后股价开始一路狂奔,收盘价格13.33美元,涨幅超30%!盘后再涨超6%。

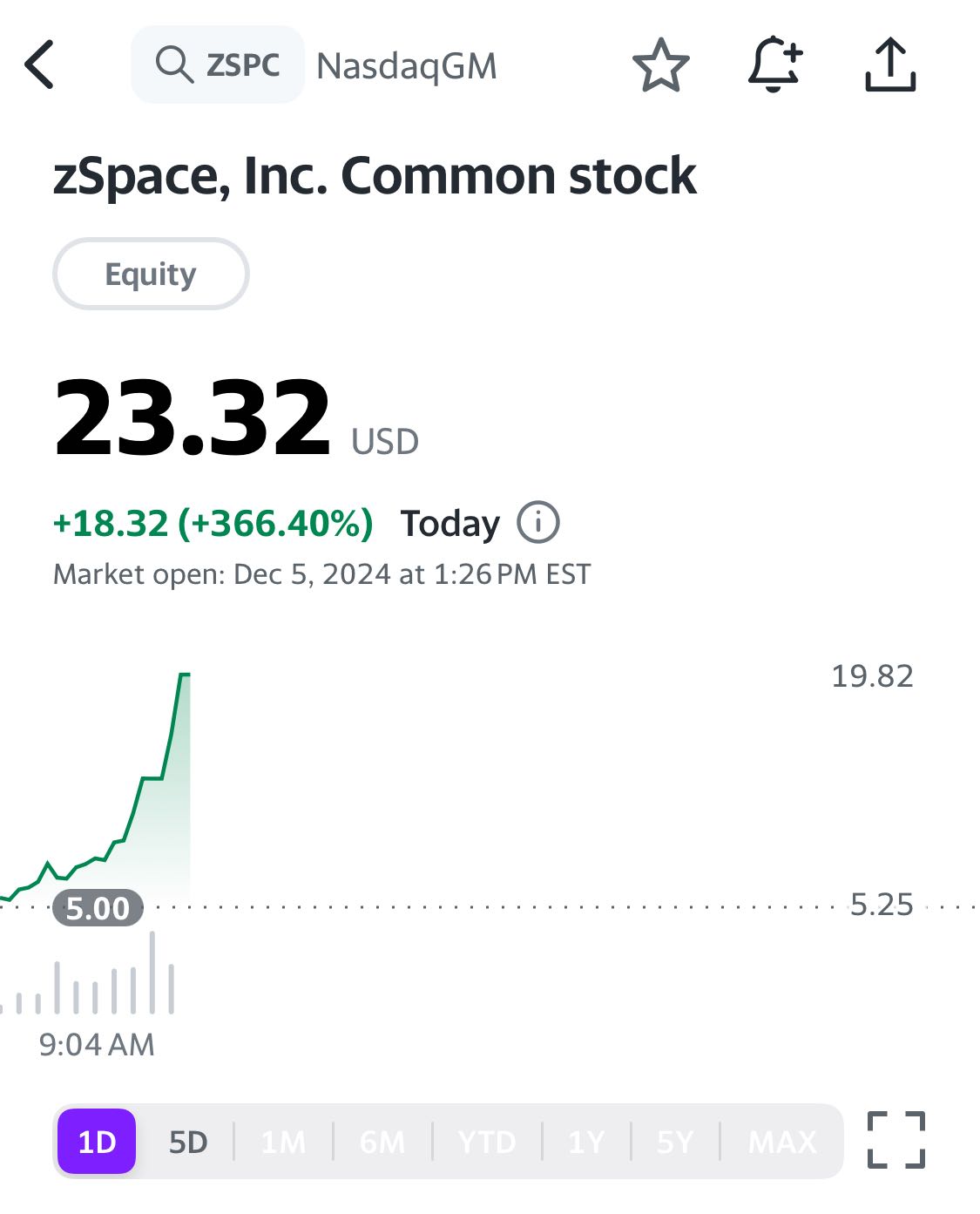

硅谷AI虚拟显示公司上市首日大涨 380%

美国硅谷zSpace(ZSPC)公司今日上市,首日股价飙升 380%,这一表现展示了市场对其技术创新与商业潜力的高度认可。

公司概况

ZSPC成立于 2006 年,总部位于美国加州圣何塞,是一家专注于增强现实(AR)和虚拟现实(VR)教育技术的公司。公司通过其硬件和软件平台提供交互式 3D 学习体验,尤其是无需传统眼镜的裸眼 3D 技术,使其产品更贴合课堂和职业教育场景。

核心技术亮点

1. 裸眼 3D 显示技术:通过内置眼动追踪功能,ZSPC的硬件能够实现无需佩戴眼镜即可体验的立体 3D 效果。

2. 手持触控笔交互:独特的触控笔设计,支持精确操作和自然手势,增强用户体验。

3. 多领域应用:覆盖 K12 教育(科学、技术、工程和数学课程)及职业与技术教育(CTE),如健康科学、汽车工程和制造业。

市场表现与成长潜力

ZSPC的产品已覆盖全美 3500 多个学区,包括全美最大 100 个学区中的 80% 以上。同时,其国际业务遍及 50 多个国家,市场渗透率逐年提升。

2023 年,公司实现营收 4392.2 万美元,同比增长 22.74%。尽管当前仍处于亏损阶段(净亏损 1303.6 万美元),营收增长与市场扩展显示出良好的发展趋势。未来,公司在中国等新兴市场的布局值得关注。

ZSPC近年来积极拓展美国以外的市场,尤其在中国、欧洲及部分亚太地区的教育领域取得一定进展。然而,2023 年来自中国的收入占比仅为 6%,同比有所下降。公司预计 2024 年这一比例将进一步减少,可能由于当地市场竞争加剧或业务重心回归美国。

公司采取直接销售与经销商合作相结合的模式,确保产品覆盖更多学区和教育机构。此外,ZSPC积极参与教育展会和 STEM 教育推广活动,进一步提高品牌认知度。

行业机会与挑战

根据 Grand View Research 数据,2023 年全球教育科技市场规模达 1424 亿美元,预计到 2030 年复合年增长率为 13.6%。AR/VR 技术增长更为显著,年增长率高达 37%。ZSPC的无缝 3D 学习体验正契合这一趋势。

教育科技领域竞争激烈。ZSPC的对手包括在线教育平台(如 Chegg 和 Coursera),以及技术巨头(如苹果和谷歌)。此外,ClassVR 和 Victory XR 等 AR/VR 专注公司也构成市场竞争压力。

ZSPC面临的挑战之一在于教育机构预算的优先级分配。客户需要在 AR/VR 产品和其他教育需求之间进行权衡,例如 IT 基础设施或学生安全开支。

AI 创新的未来方向

ZSPC正在将人工智能(AI)整合到其产品中,拓展其教育服务能力:

1. 个性化支持:通过实时 AI 辅助,为学生和教师提供个性化学习指导。

2. 精选内容增强:整合数据驱动洞察,优化 3D 模拟学习体验。

3. 职业生涯指导:通过 Career Coach 功能,为学生提供职业规划建议。

这一方向标志着 ZSPC从硬件供应商向综合教育解决方案提供商的转型,可能进一步提高其市场竞争力和客户粘性。

投资潜力与展望

尽管 ZSPC上市首日表现亮眼,公司长期价值仍需全面分析以下关键因素:

盈利路径:ZSPC当前仍处于亏损阶段,但随着教育科技行业的快速增长,盈利前景备受关注。实现可持续盈利将需要优化成本结构并推动高利润率产品线。此外,通过扩大客户群体和提升单一客户的复购率,ZSPC有望加速盈利能力的提升。

竞争优势:教育科技市场竞争激烈,ZSPC需要进一步巩固其技术壁垒,如持续迭代其裸眼 3D 技术及 AI 功能。同时,通过构建更完善的生态系统(硬件、软件与内容的深度整合),提升用户粘性和品牌影响力。与学区建立长期合作关系,提供定制化解决方案,也将是保持竞争优势的关键。

市场拓展:ZSPC当前收入主要来自美国市场,但国际市场的潜力不可忽视。未来,公司需要加强在中国、欧洲及亚太其他地区的布局,尤其针对当地教育证策和文化需求,提供本地化解决方案。通过与国际经销商及证府合作,提升市场渗透率,同时探索跨领域应用,如医疗培训或企业员工技能提升。

更多深度报告,手机浏览器打开

https://StockWe.com/col/depthreport

精彩深度文章

美股核能股爆涨,哪家最值得投资?OKLO LEU NNE SMR CCJ

深度分析特斯拉Robotaxi发布会,是否会翻车?我们不看好!

美股Sell in May,Go Away?我不认同?如何操作?