我们先来算一笔特斯拉的账,特朗普胜选让特斯拉凭空多出来5000亿美元的市值,股价从240涨到480美元,现在406美元,特斯拉从上次公布财报到现在,特斯拉的财务基本面有改变了吗?答案是没有,特朗普有对特斯拉做出什么实际有利的政策了吗?没有,不仅没有,特朗普还要取消拜登7500美元的电动汽车税收抵免政策,还撤销一项行政命令,该命令确保到 2030 年在美国销售的所有新车中有一半是电动汽车。

那如何解释这5000亿市值增加呢?特斯拉不是小盘股公司,说炒作起来就炒作起来的,这5000亿都是用真金白银堆积起来的。你硬要用未来的增长业务来解释,说特斯拉机器人未来5年能卖多少多少,无人驾驶出租车满大街跑能带来多少利润,想象空间看似巨大,有多少能真正落地?

我们今天视频只想给大家客观的分析特斯拉股价是否脱离公司基本面和对这次财报的看法,我们不想唱衰也不抬高特斯拉,因为特斯拉有太多的死忠粉,他们每次一听到博主说特斯拉不好,立即评论区喷,“你们眼光太短浅了、根本不懂特斯拉的未来潜力,马斯克改变世界的伟大。”在这里,我们并不是要争论特斯拉5年、10年后的发展,而是专注于现在,就这个财报,以及接下来一个月内股价可能的表现,给大家提供一个更贴近当下的分析视角。

大家好,这里是美股投资网,2008年成立于美国硅谷,由前纽约证券交易所资深分析师Ken创立,专注AI,挖掘美股投资机会,旗下AI量化金融软件终端 - 美股大数据 StockWe.com 每天追踪机构主力资金买卖情况,多空情绪。

2025年的新能源汽车市场比你想象的更卷!而特斯拉也未必能拿的出令市场兴奋的核心业务结果来应对!

我们现在暂且放下AI、自动驾驶、无人驾驶出租车这些未来的光环,回到特斯拉的核心业务——汽车制造和销售。这部分业务占了特斯拉总体营收的75%,是目前撑起公司利润的根基。

说到底,特斯拉的本质还是一家汽车制造公司,而汽车制造业的盈利逻辑其实很简单:靠规模效应。通过扩大产量压低材料成本,用薄利多销的方式分摊固定成本,才能真正实现盈利。以现在的情况来看,特斯拉每卖出一辆车的毛利润大约是6700美元,扣除各种费用分摊后,每辆车净利润大概在3000美元左右。考虑到特斯拉的单车均价在4万美元出头,这个利润率并不算高。所以,对特斯拉来说,交付量的高低直接决定了整体利润的表现。

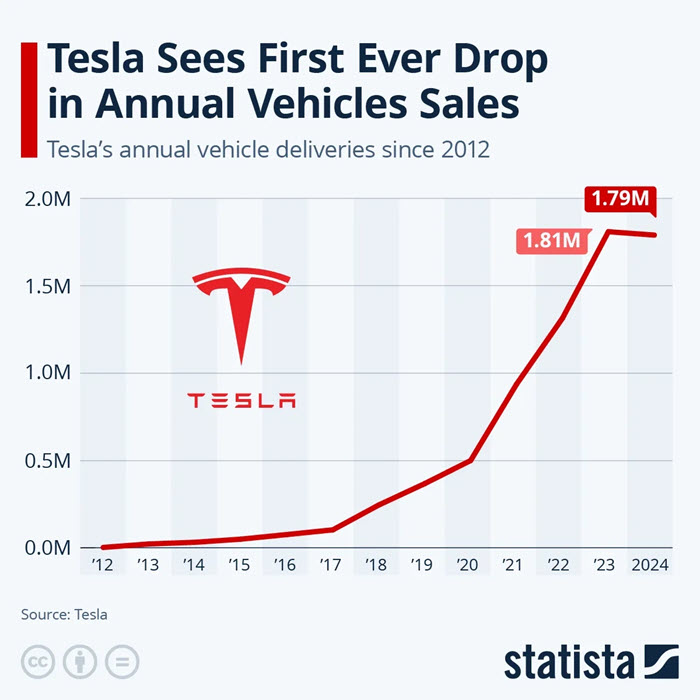

今年(2025年)1月2日,特斯拉公布了2024年的全年交付数据——179万辆。这一数字不仅低于市场预期,还同比下降了1.1%。

消息一出,特斯拉的股价当天就下跌了6%。交付量的下降让市场开始担忧其盈利能力,各大分析机构也因此下调了2024年的每股收益(EPS)预测,从4.3美元降至2.54美元。这一调整直接将特斯拉的2025年初基于2024年预测的前瞻市盈率(PE)推高到161倍。对于汽车行业来说,这个估值可以说是非常离谱了,毕竟汽车制造业的根本是规模效应,没有规模,就难以谈盈利。

关于之前传言的廉价车型 Model 2,很多人猜测特斯拉今年会推出售价 2.5 万美元的车,用“降价换销量”的办法来提高交付量,保证规模效应。不过,目前来看,这个消息还没被官方证实,是否会生产、什么时候生产都还是个未知数。短期内,这样的传闻对特斯拉的财务表现不会有实际影响。

接下来聊聊特斯拉那让人充满期待的Robotaxi和人形机器人业务,不过现实可能没那么快兑现。

先说Robotaxi。说实话,这项技术成熟可能比我们想象的还要久。从目前的行业格局看,谷歌旗下的无人驾驶出租车Waymo无论是在技术成熟度还是累计行驶里程上,都遥遥领先特斯拉。但奇怪的是,资本市场对Waymo似乎并不买账。每次分析报告提到谷歌,Waymo通常只是顺带提一句,存在感很低。

原因很简单:Waymo采用的是昂贵的激光雷达方案,目前单车成本高达12万美元。这样的价格放在无人出租车队里,初始投入和后续折旧成本都极高,完全是重资产生意,盈利?还早着呢。而且,很多专家都认为激光雷达的成本短期内很难大幅下降,这让Waymo的商业化前景变得不确定。

相比之下,特斯拉的Robotaxi却让市场充满期待,核心原因在于马斯克的“降本承诺”——他声称能把单车成本压到3万美元以下。这样的成本差距实在太大了,而成本控制恰恰是马斯克的拿手好戏。加上特斯拉采用的是纯视觉方案,完全不用激光雷达,而是靠摄像头采集数据,再用算法决策。摄像头的成本低很多,也让整个方案更加贴近消费市场。

不过,这条路并不轻松。特斯拉的视觉方案目前还处于测试阶段,无论是安全性还是行驶里程都还有很大提升空间。短期内,Robotaxi的大规模商用恐怕很难看到。这也是为什么市场对这个业务有很大分歧——有人觉得是未来,有人觉得是噱头。这种预期上的拉锯,也直接导致了特斯拉股价的剧烈波动。

至于人形机器人,虽然我们看到OpenAI投资的Figure AI机器人已经在宝马工厂开始扭螺丝。但短期内它对特斯拉的财务表现基本没什么影响。这项技术可能还需要五年甚至更长时间才能成熟。

看到这里,如果你觉得我们视频有价值,请给我们点个赞,我们美股投资网团队祝大家在农历新年万事如意,财运亨通!

此外我们调研到消费者对特斯拉的看法与华尔街的评估大不相同!

最新的 Brand Finance 报告显示,特斯拉在几个关键领域的表现正在下滑,比如“考虑购买”、“品牌声誉”和“推荐意愿”。这些原本是品牌成功的核心指标,现在却在悄悄走低。尤其在欧洲市场,2024年“考虑购买”的得分从21%降到了16%,显示出特斯拉在全球市场的吸引力正面临前所未有的挑战。而即便在美国本土,虽然品牌忠诚度还有90%,但“推荐意愿”的得分却从8.2暴跌到4.3,这种急剧降温说明消费者对特斯拉的热情正在快速消退。

消费者的冷淡和股市的热情形成了鲜明对比,但背后的原因其实不难理解——消费者和投资者关注的重点完全不同。投资者看的是未来,“赌”的是特斯拉的“预期”。比如,很多人认为特朗普胜选后,特斯拉会从政策上受益,继续巩固它在电动车和可再生能源领域的领导地位。所以,华尔街对特斯拉的未来充满想象力,推动股价一浪高过一浪。尤其是12月的股价暴涨,更多是由市场情绪、散户抱团,甚至期权市场逼空(gamma squeeze)推动的,就是当投资者大量购买特斯拉看涨期权时,做市商(market makers)为了对冲风险,会购买相应数量的底层股票。这种买入行为可能会推动特斯拉股价上涨。而跟实际业绩关系并不大。

消费者却更在意眼前的实际情况。虽然特斯拉在技术上有领先优势,但目前的一些问题让消费者犹豫不决。首先,虽然产能在扩张,但价格依然偏高,这让不少潜在买家望而却步。其次,自动驾驶技术的安全问题仍存在争议,进一步增加了顾虑。另外,还有用户抱怨售后服务不到位,体验并不如预期。这些现实问题直接影响了消费者对特斯拉的品牌信任。简单来说,消费者更关心他们花钱买车后能享受到什么,而不是马斯克描绘的未来蓝图。

这种消费者和投资者之间的背离,其实也反映了资本市场对“预期”的过度乐观。很多投资者被“马斯克光环”和特斯拉的增长潜力吸引,忽视了竞争环境的剧烈变化和消费者需求的转变。

比如在中国,特斯拉面临来自比亚迪和蔚来这些本土品牌的激烈竞争。它们不仅价格更有优势,产品线和技术也在快速进步。而特斯拉在一些地区的服务短板,让它正在逐步失去市场份额。在欧洲,特斯拉的情况也不太乐观。像大众和宝马这些老牌车企正加速推进电动车计划,不仅车型更多,价格区间也覆盖了不同层次的消费者。而欧洲用户对品牌历史和服务体验的重视,恰好是特斯拉的短板。

归根结底,特斯拉股价的上涨主要靠市场对未来的乐观预期和“马斯克光环”,而不是来自消费者的积极反馈。它的增长更多建立在“预期”之上,而非扎实的业绩表现或良好的口碑。这种过度依赖预期的上涨,也意味着潜在的风险在逐渐积累。

特斯拉的当前股价是否合理?

截至2025年1月24日,特斯拉的市盈率(TTM)为 111.39,远高于汽车行业的中位数 17,也显著超出了其历史中位数 95.60。在车辆与零部件行业中,特斯拉的市盈率高于 94.66% 的同类企业,显示其估值在行业中处于极高水平。

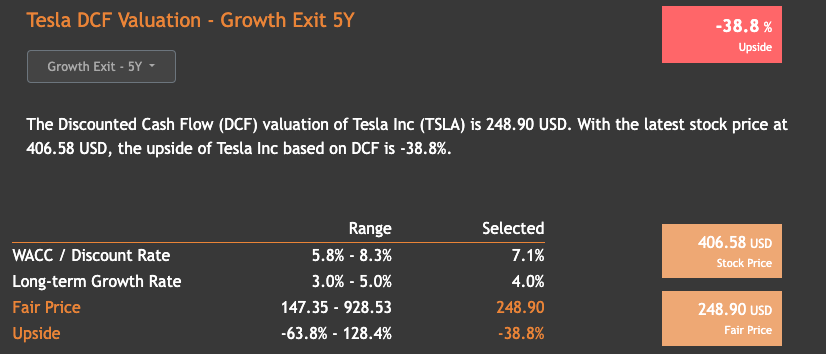

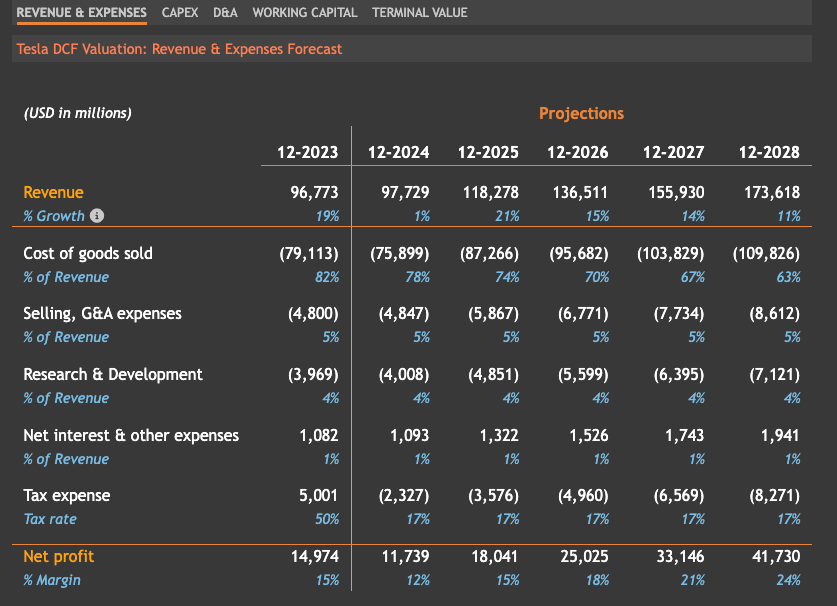

为了深入分析,我们通过折现现金流(DCF)模型对特斯拉的内在价值进行了测算。DCF模型的核心在于预测企业未来的自由现金流,并通过折现率将这些现金流折算为现值,最终得出公允价值。在特斯拉的估值中,我们采用了7.1%的折现率和4%的长期增长率。折现率体现了投资者对风险的要求,考虑到特斯拉的行业属性,这一假设较为合理。而4%的长期增长率反映了在成熟阶段,特斯拉的增长速度可能逐步趋近于经济整体增速。

基于这一假设,DCF模型得出的特斯拉公允价值为 248.90美元。然而,当前市场价格为 406.58美元,比DCF估值高出约39%。这种明显的溢价来源于市场对特斯拉未来增长的过度乐观,。然而,需要注意的是,DCF模型本身依赖于假设的合理性。如果未来折现率因宏观经济因素上升,或者特斯拉的实际增长未达到4%,其估值将进一步下降,拉大与当前市场价格的差距。

增长趋势的变化,也为当前的高估值蒙上了一层阴影。2024年预计实现营收977.29亿美元,同比增长仅1%,明显低于以往的高速增长。展望2025年及以后,增速虽然会逐步回升至10%-15%的区间,但远不及早期的快速扩张阶段。根据预测,2028年的营收可能达到1736.18亿美元,虽然这是一个庞大的数字,但特斯拉的成长模式已经从高速扩张转向稳步增长。这种变化,很难完全支持市场对特斯拉“无限增长”的乐观预期。

在盈利能力方面,特斯拉确实表现出效率的持续提升。从2023年到2028年,生产成本占收入的比例预计将从82%下降至63%,净利润从149.74亿美元提升至417.30亿美元,利润率从15%升至24%。这些数据表明特斯拉盈利能力的稳步增强,但幅度仍不足以完全支撑当前的高估值。即便成本下降和利润改善能够帮助特斯拉进一步巩固市场地位,这种盈利增长尚未达到“颠覆性”的程度。

接下来的财报发布将是一个关键时间点。四季度的业绩表现,将直接影响特斯拉股价的短期变盘方向。我们需要关注其核心业务的表现,尤其是储能业务的增速和AI愿景的落地。如果财报交出亮眼成绩,股价可能继续上行,甚至上涨20%并非没有可能,毕竟在上一季度,特斯拉股价就飙升了22%。但如果业绩不及预期,高估值所带来的压力可能会显现,市场情绪回调的风险也将随之增加。

因此,在目前的价格下,我们选择暂时观望,300美元左右的价格我才会考虑,现在并不认为是布局的好时机。

好了,今天的视频就到这里。如果你对即将发布的财报有自己的看法,欢迎在评论区留言,我们一起讨论!