客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

Hello大家好,欢迎来到前纽约证券交易所分析师的频道

被誉为X光界的特斯拉Nano-X Imaging (代号NNOX),近日股价走出上市以来新高,NNOX 是一家以色列的科技公司,,目的是要颠覆百年历史的X光片机器的昂贵与高辐射,今天我们将深入分析这公司的产品技术,行业前景,盈利模式,财务数据和造假风险,和为什么NNOX 一上市的时候,我们就买入并持有该公司。

本文3000字,可以直接看视频

首先我们来分析一下NNOX的产品,护城河有多深

Nano-X致力于研发一种名为「Nanox系统」的新型数字X射线源。该技术的最大优势在于成本低廉,可以将医学成像的成本降低几个数量级。公司的愿景是“通过增加成本较低的CT机,用X光诊断,早发现,早治疗,拯救生命”

它的高质量监视器屏幕来源于日本索尼公司,索尼也已经在这个项目发展里投资超过10年了。

从技术上来看,现有的X射线源需要将金属灯丝加热到2000摄氏度,以产生x射线发射所需的电子流,而这需要极高的电压、复杂的机械和特殊的冷却才能完全产生x射线发射所需的电子,因此光是射线源的费用平均就要15万美元。而Nano-X 则专注于识别开发一种新型的X射线源,这种X-射线源射线源是基于一种新型的数字微机电系统(“MEMs”)半导体阴极,Nano-X相信这种阴极在功能上可以实现与传统X射线相同的效果,同时有着比现有医疗成像更低的成本。公司相信通过新型硅基、低电压、再加上纳米级的冷阴极,可以通过冷场发射技术产生x射线所需的电子流,而这也有潜力取代现有成像系统的传统X 射线产生的电子流。

原本的单价成本价是150,000美元,现在只要100块。

一个大型的诊断扫描仪器要几百万,现在可以只要几千块就可以有一个小型的诊断扫描仪。而且拍出来的质量丝毫不逊色。

NOOX也建立了与该系统配套的一条龙云软件服务系统,扫描过后直接传输到云,云之后有AI,医生,医院。可以提供在线的医学诊断服务,该软件将按使用次数收费。

在上市之前,公司获得了富士康、韩国最大移动运营商SK电讯和日本富士胶片等公司的股权融资。

2021年1季度就预期可以得到FDA批准,到2021年下半年就可以出手第一批了,至少部署1000套Nanox系统,2021-2024预计出售部署15,000台的目标。

行业分析/公司前景

这家公司可以说没有竞争对手,他们的宣言是“我们不在行业里竞争,我们只需要拓展这个市场。也许传统行业的扫描仪在医院里面,可是我们的产品可以用于急救室,小诊所,护理家庭中。”

世界上大约三分之二的人口无法获得医疗成像,而许多人有获得医学成像需要等待大量的扫描时间。我们可以看到一个高增长的市场份额蛋糕。

此外,大多数市场参与者,包括医疗成像制造公司、医疗成像公司供应商和放射科医生等没有提供相同水平的端到端医疗成像服务。

估计现有的基于x射线的医疗成像系统的年度总资本支出到2021年将达到约210亿美元的市场机会

盈利模式

该公司制定了3种盈利模式

订阅模式:在某些国家,如果司法管辖区的法律允许,主要的销售策略将基于扫描付费的定价结构,希望在那里以低成本或零成本销售Nanox系统,每次扫描的建议零售价是相当可观并且低于目前全球平均收费水平的,Nano-x从每次扫描中收取部分收入作为它的使用权许可费和Nanox使用费。

销售模式:在某些国家,为了适应特定的当地监管要求,希望卖Nanox系统。设备一次性收费,价格大大低于目前的市场产品。

授权模式:针对特定的医疗成像市场参与者,计划定制的x射线源技术以其特定的成像系统代替传统的x射线源或授权x射线为他们开发新型成像系统技术来源。达到一次性收费预付许可费,并对售出的每个系统收取经常性的特许权使用费。

盈利预测

每天扫描20单,一个月有23天,其中每单应收$14美元,那么每年应该是$397M.

目前已经有来自全世界5150个单子正在审批当中。另外,美国,韩国,越南还有5500个单子。并且NNOX会收取每年最低要求的服务费,根据不同地域,也有不同的标准。也就是,无论医院赚不赚钱,NNOX一定可以收获到一定的稳定的利润。

其中墨西哥的SPI医疗软件公司签署了7年普及630台,预计每年至少有17M低服务费。意大利的签署了4年500台,预计每年至少13.5 mil服务费。以及APR,签署了5年420台,预计每年可有11.4M的服务费协议。

财务报表

自从成立以来,该公司已经遭受了巨大的经营损失,目前为止没有营收。其盈利的能力取决于他的技术和产品的成功开发以及商业化发展。

该公司2020年截止至6月30号,净亏损1380万,较去年同期亏损168万增加了1200万。2019年进亏损2260万,相较2018年的190也增加了2000万左右。

该公司预计事态将继续恶化至少在接下来的几年里,不过可能会通过进一步的发展来推进Nanox系统监管部门的批准。

NNOX在研发上下血本。2019年仅340,000,2020年4.1M。

NNOX在研发上下血本。从2019年的340,000 提高到了2020年4.1M。由于目前还没有营收,在2020年股东权益表中,截止至2020年6月,累计赤字 5440万美元,去年同期为1970万美元。该公司预计事态至少在接下来的几年里面仍将继续恶化,不过仍然有机会会通过进一步的发展来推进Nano-x系统监管部门的批准。

风险分析

在营收方面,由于每年的服务回报费要经过各国的合规审批,所以具有很强的政策风险。

FDA和类似监管机构的审批有可能会被拒,或者延迟批准。如果发生审批不顺利的状况,这会对未来的业务,财务状况,业绩都产生不利的影响。如果审批通过,公司市值会超过50亿,但如果审批出现状况,股价很有肯跟腰斩。

以色列目前的疫情和一些政治情况也有可能对业务产生较大的负面影响。

去年9月,做空机构香橼(Citron Research)发布报告称,“Nano-X完全是一家骗子公司,其股价实际上一文不值,所谓的革新技术根本不存在。”给出目标价0美元。

Citron Research 有四大理据:

第一:NNOX没有发表过任何论文去比较自己的图片和现有医疗技术的差异。

第二:相对起业界巨头比如 GE, 飞利浦, Fuji等, Nanox 的实验室相当简陋,研究经费也远不及这些大公司;

第三:Nanox 向FDA 申请的注册是仪器注册(501(K)),指的是该仪器和市售仪器有同等安全及有效性,而不是一种创新的仪器;

第四:Nanox 招股书上披露几家已签代理意向的主要客户,Citron相当怀疑这些客户的身份。

浑水2020年9月也发表报告称正在做空Nano X。浑水表示,Nano X除了股票之外没有产品可以销售。和Nikola一样,Nano X似乎也伪造了演示视频。一个美国合作伙伴6个月来一直在索要相关的资料,但没有成功。几乎每一个所谓的分销合作伙伴都令人怀疑,这些经销商要么似乎根本没有销售能力来履行承诺,要么似乎只存在于纸面上。

另外,据哈佛大学物理学博士和专利律师杰里米·鲁特曼(Jeremy Rutman)于2020年12月9日发表的对Nano-X使用的「冷阴极」 X射线管及相关技术的研究,他认为「他们对案件的一贯夸大说法以及对技术引进问题的轻率混淆,给人一种错误的技术突破印象。与现有的技术相比,Nano-X的X射线管或潜在的相关技术似乎没有任何证据能够证明其优势。」

反击空头的观点:

我们美股投资网找到了NNOX在去年12月分布的 Demo 视频,发现产品的十分靠谱而且真实,能在短时间之内就拍出X光片而无需担忧身体上的金属产品的问题。

https://www.youtube.com/watch?v=UZETn3Cajio

而且,韩国电讯巨头SK Telecom 与NNOX达成了合作,NNOX如果真的造假,SK电讯绝不会搞砸自己的商誉去投资NNOX 3百万美元。

SK Telecom initially invested $3 million in Nanox in 2019 and additional $20 million in June this year to become the second largest shareholder.

https://pulsenews.co.kr/view.php?year=2020&no=931753

最后一个关键点,上周木头姐的ARK基金旗下的以色列创新技术ETF ARK Israel Innovative Technology ETF(IZRL)持有Nano-X公司1.99%的仓位。

https://ark-funds.com/israel-etf

这个ETF主要是追踪以色列基因组学、医疗保健、生物技术、工业、制造业、互联网或信息技术领域正引发颠覆性创新的公司。

ARK通常都是买入已经被FDA批准过的,所以NNOX的押注令我们有些意外,毕竟这家公司还没有营收和FDA批准信。

在技术面上

上周二大涨26%,突破前期几个高点阻力,走出历史新高

1月21出中枢的一根阳性也是突破筹码集中在平台期这里收集筹码。

新股和次新股可以拿4小时线看。4小时更标准 1月21号后面4小时进行回调前面4小时K上涨有量后面4小时K回调没量后期看涨。突破之后可能不会回踩。趋势一直向上。

我们团队认为NNOX是一家值得关注并买入持股的公司,早在 24美元的时候,我们就提醒了Vip们买入该股,

不知道你是否持股或者计划要买入这只股票,欢迎你在下方留言和我们和其他小伙伴们交流一下你的看法,ok,本期视频就到这里,请一定不要忘记点赞和订阅我们频道,打开小铃铛获得视频更新的推送,我们下期再见,拜拜!

美股异动 | 苹果(AAPL)盘前跌一度近5%,季度营收首次破千亿大关

1月28日(周四)美股盘前,苹果(AAPL)股价下挫,一度跌近5%。截至北京时间19:08,该股跌2.92%,报137.91美元。数据显示,苹果Q1净销售额1114.39亿美元,季度营收首次破千亿大关,同比增长21.37%;净利润287.55亿美元,同比增长29.32%。营收和净利润均超过市场预期。

财报显示,公司2021财年Q1净销售额1114.39亿美元,上年同期918.19亿美元,市场预期1027.58亿美元。其中,按产品划分,iPhone净销售额为655.97亿美元,上年同期559.57亿美元,同比增长17.23%;Mac净销售额为86.75亿美元,上年同期71.60亿美元;iPad净销售额为84.35亿美元,上年同期59.77亿美元;可穿戴设备、家居产品和配件净销售额为129.71亿美元,上年同期100.10亿美元;服务业务净销售额为157.61亿美元,上年同期127.15亿美元。

资讯来源:美股投资网 TradesMax

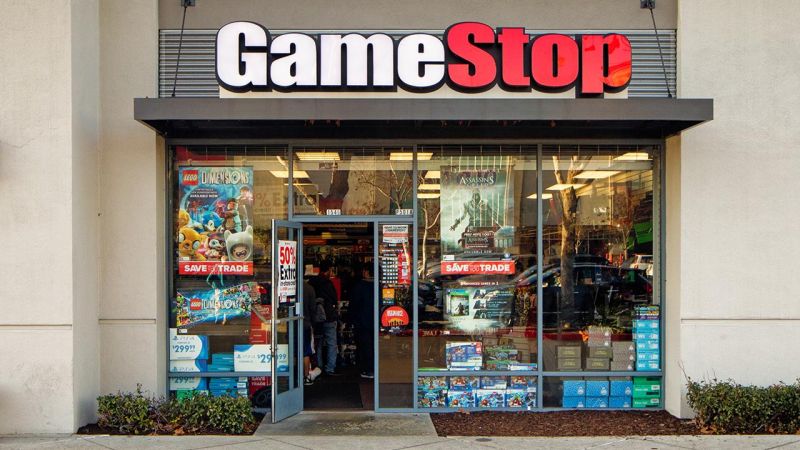

美国散户大战华尔街对冲基金,GameStop股价一月暴涨685%

意外和奇迹在股市中似乎已经是一件平常事。多年走下坡路的美国实体游戏零售商GameStop(游戏驿站, 股票代码GME)的股价近日创下历史新高,成了金融界的一大新闻。

截止至北京时间1月28日凌晨4点半,GameStop报价341.6美元/股,涨幅130.94%。仅本周,GameStop的股价就上涨了一倍以上,整个一月份涨幅达到685%。

在大量散户跟风买进的爆拉之下,GME股价一飞冲天,但华尔街的明星对冲基金Melvin Capita平仓对GME的空头头寸,损失惨重。目前虽无法确认Melvin Capital卖空的亏损额,但据市场估算,累计损失预计高达100亿美元(约合700亿元人民币)。

GameStop逆袭

GameStop的股价在2021年上涨近七倍,该公司目前的市值达到210亿美元。就在去年4月份,这家游戏实体店的股价已经跌到3美金以下。GameStop主要售卖游戏机和游戏碟,是全球最大电玩产品零售商,在世界范围内拥有近7000家连锁零售店。GameStop还从顾客手中回收旧版游戏与电影,再以更高价格卖出来赚取差价。但随着移动互联网的发展,游戏玩家都在线下载游戏,GameStop的生意每况愈下,连续多年业绩下滑,市值最低时仅剩下2亿美元。

今年1月11日,GameStop的生意出现了转折点。宠物用品电商Chewy的创始人Ryan Cohen自2020年8月以来,相继大量购入GameStop股票,成为公司第二大股东,其股价一路攀升。

Ryan Cohen在25岁时创建了宠物食品和宠物用品垂直零售电商Chewy.2016年,Chewy成为全美最大的线上宠物用品商店。2017年,Chewy被全美最大宠物商店PetSmart以33.5亿美金收购。Ryan实现了自己的小目标之后,斥巨资买入620万股苹果股票,成为苹果最大的投资人,备受市场关注。

这位激进的投资人特别看好GameStop。去年11月时,他曾写信给GameStop董事会,督促他们尽早做战略转型,把公司做成游戏界的亚马逊。今年1月11号,Ryan带领两名手下进入游戏驿站的董事会。1月12日,GameStop股价并没有多大起色,但从13日开始一路跳涨。最大可能是,基于Ryan在Chewy上的成功,股民网友觉得Ryan有实力将这家落寞的实体店打造成游戏界的奈飞和亚马逊,随后出现了飞涨和多空大战。

百亿基金被迫平仓

随着GameStop股价快速上涨,疑似持有大量做空仓位的做空机构Citron Research(香橼)坐不住了。1月19日,香橼在社交媒体发表“为什么GameStop只值20美金”的文章称,GameStop被高估,严重依赖实体店面经营。

出乎意料的是,散户不但不接受,反而骂声一片。以Wallstreetbets用户为首的散户,开始公开在Reddit(美国知名论坛网站)呼吁,继续买入GameStop股票,抱团挤出空头,推高股价并大幅盈利。香橼的社交账户也因为被散户举报而禁言,不得已在1月22日开设了另一个账号,称“将不再就GameStop发表意见”。

同样,拥有125亿美元管理规模的对冲基金Melvin Capital,也因为持有大量GameStop的空头仓位损失惨重。Melvin Capital的基金经理Gabe Plotkin在1月26日表示,经历巨额亏损后,公司已经清掉了对GME的空头头寸。另据《华尔街日报》称,该公司不得不向同行求救——此前,该公司已经接受来自对冲基金Citadel和Point72总计共27.5亿美元的援助资金,以稳定其运营。

所谓平仓,意思是买入股票还给券商。在做空时,基金向券商借出股票,然后在市场上抛售,等到股价下跌,再以低价买回还给券商。现在,Gamestop的股票翻了6倍有余,Melvin Capital不得不以6倍的价格买入股票,还给券商。

此次GameStop多空大战中,香橼和Melvin Capital损失惨重。但从GME的此番涨势来看,主要原因是WallStreetBets论坛的用户对该股票进行了大肆吹捧。这个论坛是散户的聚集地和大本营,且以“打爆空头”为终身使命。机构离场的背后,是美国散户和华尔街对冲基金的大战。

散户大胜利?

截止发稿时,Wallstreetbets论坛上的帖子,还在不停地呼吁散户“干掉卖空的!”“买入GameStop!”美国散户似乎在此轮战役中赚得盆满钵满。不少reddit的wallstreetbets用户陆续贴出交易纪录,也有用户在TIKTOK上发视频炫耀自己大赚,有人通过买入GameStop认购期权(call option)赚了10倍以上,盈利从几万美元到几百万美元不等。

Reddit的dditWallStreetBets论坛上散户们的晒贴

Reddit是美国最大的社区网站,流量在美国排名第四,仅次于Google、YouTube和Facebook.WallStreetBets是其中关注股票、期权、外汇等投资的子论坛,目前拥有310万名成员。该论坛规则称,论坛不提供投资建议,不宣传、推荐任何一只股票,成员禁止发布任何包含虚假或误导性信息并以操纵证券市场为目的的帖子。

但WallStreetBets每日发表的热门帖中,大量成员提供的操作建议引来无数关注和讨论,很多意见领袖发表观点,颇有大哥带头、小弟跟随的特点。WallStreetBets这样的做法引发外界质疑。有国外媒体指出,这些散户就是到处吹嘘的交易员,自认击败了控制市场的大投资者。更具有讽刺意味的是,他们缺乏基本的市场了解,简单地将卖空者等同于华尔街机构。他们没有资源深入研究和得到金融界的支持,很可能会受到反噬。

香橼创始人Andrew Left公开声明不针对GameStop发表任何观点后,还有疯狂的网民对他的家人进行骚扰、威胁。他表示失落:“这会让人感到无助。我们生活在一个人们不了解界限的世界中。极端的资本主义变得疯狂了。我们是一个赌徒之国。”

投资者迈克尔·伯里是GameStop近期投资的受益者,其在已被删除的推文中表示,GameStop的交易“不自然、疯狂且危险”,应该“在法律和监管上产生反响”。伯里在2008年因押注房地产泡沫而声名四起,也是迈克尔·刘易斯电影《大空头》中一个人物的原型。

CNBC相关报道中引述担忧

有监管机构表示,美国证监会有手段打击聚集买卖的在线团体。打击有成功案例,但在大多数情况下,美国证监会的目标是寻找那些在线散布虚假信息的人。但目前尚不能认定在线发生的事情是否可以视为操纵。许多张贴者只是在宣布他们打算提高股票价格,而不是试图通过虚假陈述来欺骗其他投资者。

值得注意的是,一位市场分析人士称,此次散户逼空除了买入大量股票推高股价,还买入了大量的看涨期权,自带杠杆的期权才是逼空的主战场。这不仅是美国散户和机构之间的博弈。

数据提供商Trade Alert的数据显示,过去两周,GameStop期权交易量激增。上周大部分时间,看涨期权交易比看跌期权交易更活跃,这表明投资者普遍看涨而不是看跌股票。拥有期权做市公司的两名高管表示,在最近诸如GameStop之类的热门股票上涨中,增量对冲套期保值起到了很大作用。

在极端情况下,这可能会成为一种自我强化的机制,即日交易者购买更多看涨期权,并驱使做市商购买股票,抬高股票价格,并鼓励更多交易者采取这种行动。 美国证监会显然还未采取行动。“美国证监会有机制可以快速限制其中的某些活动。就像美国证券交易委员会在金融危机最严重的时候禁止在数百家公司卖空股票一样,它可以采取紧急措施。”两名高管说道。

资讯来源:美股投资网 TradesMax

特斯拉上海超级工厂已具备年产45万辆电动汽车能力

1月28日消息,据国外媒体报道,电动汽车厂商特斯拉位于上海的超级工厂,虽然动工仅两年,但得益于快速的建设进展,一期二期已先后投产,用于生产Model 3和Model Y这两款电动汽车。

在二期建成投产,开始生产Model Y之后,特斯拉上海超级工厂的产能也就会有大幅的提升。

而在当地时间周三发布的2020年第四季度的财报中,特斯拉披露上海超级工厂目前已具备了年产45万辆电动汽车的能力。

特斯拉在财报中还披露,上海超级工厂目前具备持续年产25万辆及以上Model 3电动汽车的能力,这也就意味着这一超级工厂,目前具备年产近20万辆Model Y的能力。

从特斯拉的财报来看,在Model Y投产之后,上海超级工厂的年产能是有急剧提升。在去年一季度和二季度的财报中,特斯拉均披露上海超级工厂具备年产20万辆Model 3的能力,三季度的财报中是增加到了25万辆,当时Model Y并未投产。

而随着工厂投产时间的延长,产能还有可能不断提升,届时就会更高,研究机构此前曾预计,上海超级工厂今年有望生产52.3万辆电动汽车,其中27.8万辆是Model 3,24.5万辆是Model Y。

资讯来源:美股投资网 TradesMax

美股快报 | 墨菲石油(MUR)2020年营收同比下降30%,归母净亏损11.49亿美元

墨菲石油(MUR)2020年第四季度营收3.3亿美元,同比下降48%;归母净亏损1.72亿美元,去年同期录得净亏损7172.4万美元;摊薄后每股亏损1.11美元,去年同期每股亏损0.46美元。

2020年全年营收为19.67亿美元,同比下降30%;归母净亏损11.49亿美元,去年同期录得净利润11.5亿美元;摊薄后每股亏损7.48美元,去年同期录得每股收益6.98美元。

资讯来源:美股投资网 TradesMax

因可转换票据转换,AMC院线(AMC)将增发4440万股A类普通股

AMC院线(AMC)宣布,因投资者选择将2026年到期,票面利率为2.95%的可转换担保票据全部转换为A类普通股,公司将予发行4440万股A类普通股。预计本次发行将于2021年1月29日完成。另外,本次转换还将使公司的第一顺位债务减少6亿美元。

资讯来源:美股投资网 TradesMax

亚马逊云服务云原生自研处理器首次落地中国区域 | 美股投资网

2021年1月28日,亚马逊云服务(AWS)正式宣布,由AWS Graviton2 处理器提供支持的 Amazon Elastic Compute Cloud (Amazon EC2) M6g、C6g 和 R6g 实例已在由光环新网运营的 AWS 中国(北京)地区和由西云数据运营的 AWS 中国(宁夏)区域推出,这是AWS自研的、原生为云而设计开发的芯片,也是AWS自研处理器首次落地中国区域。Graviton 2作为AWS的第二代基于Arm架构的处理器,基于 64位Arm Neoverse N1微架构设计,这是ARM第一款数据中心定位的CPU架构。与同配置X86实例相比,Amazon EC2 M6g、C6g 和 R6g 实例的性价比提高了40%。

与第一代 AWS Graviton 处理器相比,AWS Graviton2 处理器在性能和功能方面实现了重大飞跃,性能达到前者 7 倍、计算核心数量达到 4 倍、缓存达到 2 倍、内存速度达到 5 倍。AWS Graviton2 处理器具有全天候运行的256 位内存加密功能,每个核心的加密性能速度比第一代 AWS Graviton 处理器提高 50%。

Amazon EC2 (亚马逊弹性计算云) 在云中提供大小可调的计算容量,让开发者能够轻松地进行互联网规模的计算。每一种实例就是一个计算容量的组合。截至2021年1月,AWS推出了近400种EC2实例。

Amazon EC2 M6g、C6g和R6g实例在AWS Nitro系统基础上构建。AWS Nitro系统汇集了由AWS设计的硬件和软件创新,通过多租户隔离、私有网络和快速的本地存储,实现高效、灵活、安全的云服务交付。

其中,Amazon EC2 M6g为通用型实例,为工作负载提供均衡的计算、内存和网络资源,可用于开源软件应用程序,例如微服务、游戏服务器和消息队列等;C6g为计算优化型实例,计算资源配比较高,适用于计算密集型应用程序,例如高性能计算、批处理、广告服务、视频编码、游戏、科学建模、分布式分析和基于 CPU 的机器学习推理等工作负载;R6g为内存优化型实例,内存资源配比较高,适用于内存密集型应用程序,例如开源数据库、内存数据库和实时大数据分析。三类实例都分别有8种资源大小可供选择,分别为 1 个、2 个、4 个、8 个、16 个、32 个、48 个和 64 个 vCPU,并且可以作为按需实例、预留实例或Spot实例购买,充分体现了云计算资源配置的灵活性。

资讯来源:美股投资网 TradesMax

阳光动力(SPI)董事会批准分拆子公司Phoenix Motorcars上市

阳光动力(SPI)宣布,公司董事会已经批准了通过首次公开募股(IPO)分拆子公司Phoenix Motorcars的计划,该公司为阳光动力子公司Edison Future的全资子公司。分拆后,Edison Future将拥有Phoenix Motorcars 7000万股股票。

资讯来源:美股投资网 TradesMax

迪士尼:执行董事长去年降薪56%,一些业务至今未能重启

美国当地时间1月25日,迪士尼公司(The Walt Disney Company, NYSE:DIS)发布公告称,公司2021年股东大会将于太平洋时间3月9日上午10时举行。

此次股东大会上将确认的提案包括:选举代表委任书中提名的十名提名为董事,每人任期一年;批准任命普华永道会计师事务所为2021财年公司的独立注册会计师;考虑批准高管薪酬的咨询投票等。

公告在回顾迪士尼公司2020财年的业绩时指出,新冠疫情给公司的业务造成重大损失,其中许多业务在报告期内的大部分时间都关闭了,一些业务至今未能重启;已经恢复营业的业务在严格的限制下运营,并承担了额外的成本负担。

根据迪士尼公司此前发布的财报,迪士尼公司2020财年营业收入653.88亿美元,同比减少6%;净亏损28.64亿美元,而2019财年的净利润为110.54亿美元。

此前,迪士尼还在一份公告中表示,计划在2021上半财年裁员3.2万人,比去年9月宣布的裁员2.8w人增加了4000人。

对于迪士尼公司的高管,则都有不同程度的降薪。2020年3月30日,迪士尼就曾发布公告,宣布从4月5日起对公司高管降薪。其中公司执行董事长鲍勃·艾格(Bob Iger)同意于公司当前财年的最后一个工资期内,放弃除了税后基本薪资外的全部收入;新任CEO鲍勃·查佩克(Bob Chapek)将减薪50%。董事会还从2020年4月5日起取消了支付董事会聘用人员和委员会的费用,直至2020年8月23日恢复员工基本工资为止。

迪士尼公司在1月26日的公告中指出,查佩克的目标薪酬定得比此前的首席执行官的目标薪酬低很多,甚至低于媒体和一般行业的中位数。此外,艾格的合同薪酬也进行了调整,减少了其年薪并取消了500万美元的奖金。

公告显示,在不考虑高管自愿减薪及绩效奖金的情况下,艾格2020年的年薪应为300万美元,查佩克的年薪应为250万美元。然而最终艾格将拿到的2020财年总收入约2103.14万美元,和去年同期的4751.78万美元相比削减了55.74%;查佩克的2020财年总收入约1416.39万美元。

可见的是,截至目前,全球的6个迪士尼乐园中,仅上海迪士尼乐园、东京迪士尼乐园和美国奥兰多迪士尼乐园是开放状态。其余的三个乐园:美国加州迪士尼乐园,香港迪士尼乐园和巴黎迪士尼乐园均处于关闭中。

2020年12月1日,香港迪士尼乐园度假区宣布,应政府要求及配合香港现时采取的防疫措施,香港迪士尼乐园将于12月2日起暂停开放。香港迪士尼乐园度假区会与香港政府及卫生部门保持紧密联系,视乎情况,公布重开日期。

而巴黎迪士尼乐园继10月29日第二次宣布闭园后,于今年1月18日宣布延长原定的重开日期。巴黎迪士尼乐园更新的消息显示:“如果条件允许,我们将于2021年4月2日重新开放巴黎迪士尼乐园,并接受从该日期的预定。”

今年1月19日,迪士尼乐园度假区总裁(美国加州迪士尼度假区)肯·波特洛克(Ken Potrock)在一份声明中表示,受新冠疫情持续的不确定性及美国加州迪士尼度假区重新开放的假消息影响,将为符合条件的加州迪士尼度假区年卡用户进行适当的退款,并取消当前的(年卡)计划。

资讯来源:美股投资网 TradesMax

特斯拉Model Y引第一波降价?宝马iX3直降7万元

1月27日,宝马集团宣布调整纯电动BMW iX3的价格,从1月28日凌晨时,纯电动BMW iX3领先型的售价从46.9万元调整为39.9万元,纯电动BMW iX3创领型从50.9万元调整为43.9万元。

此外,宝马集团在宣布纯电动BMW iX3官降7万元的同时,也表示将针对1月28日前已开票的客户,根据发票金额和最新的官价对车主进行现金补贴 。

业内认为,宝马下调纯电动BMW iX3价格是对特斯拉Model Y定价冲击的应对措施,能够保证销量,同时对已购车车主的补贴是相对关照用户的做法,同时也或将促发豪华车电动市场的连锁反应。

资讯来源:美股投资网 TradesMax

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号