客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

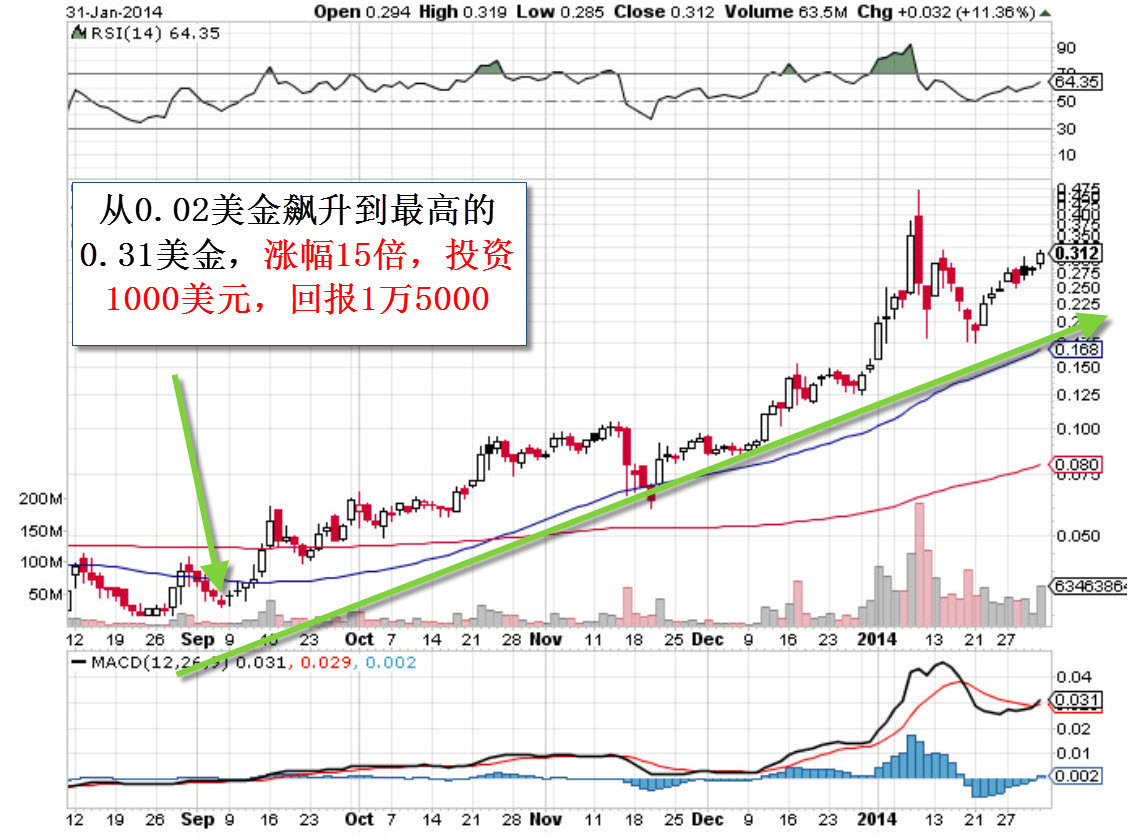

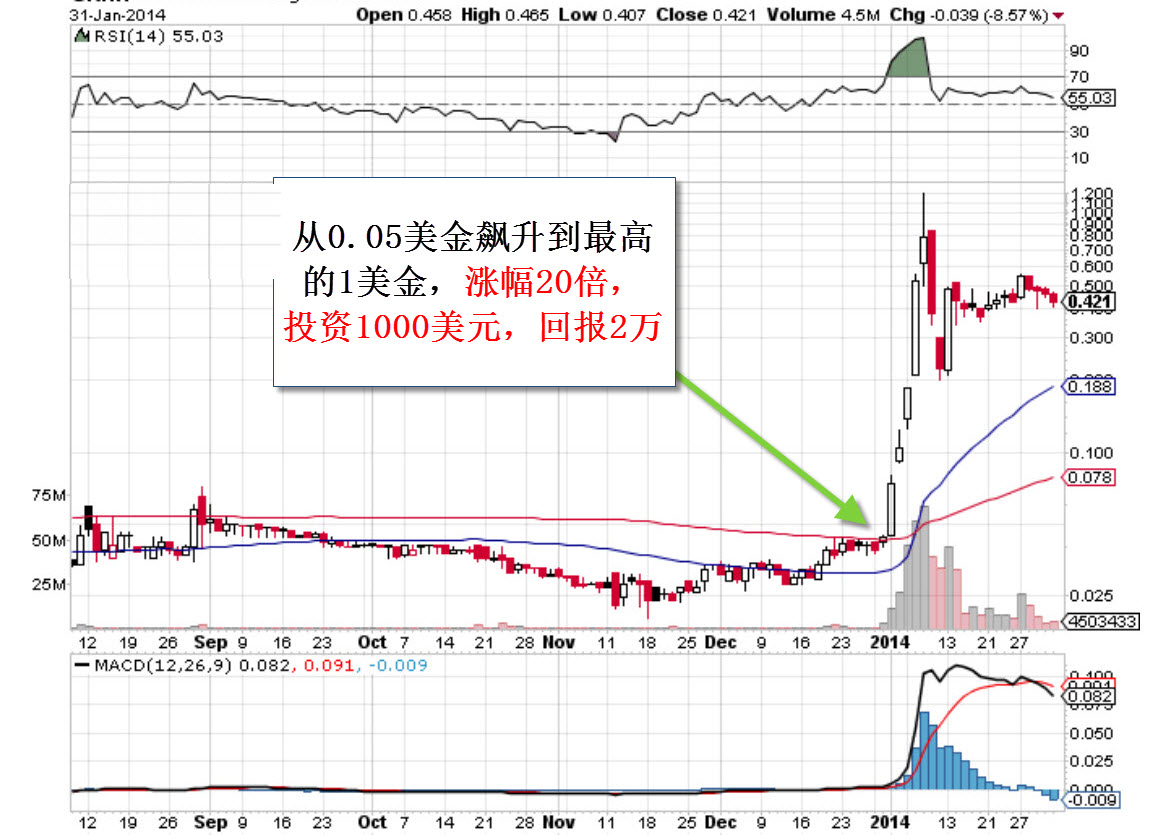

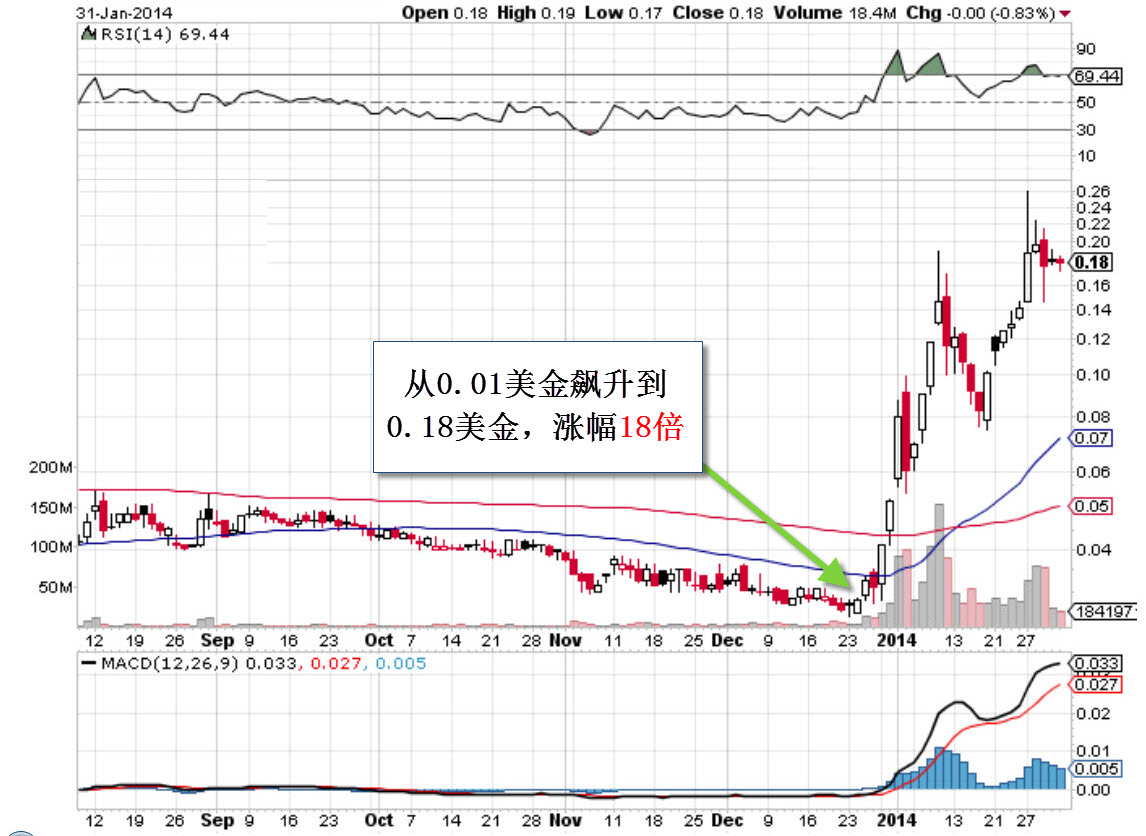

华尔街顶级美股交易员是这样操作日内或短线交易的:实例 代号为GOGO的美国股票。(机械式的交易,不带有任何情感)

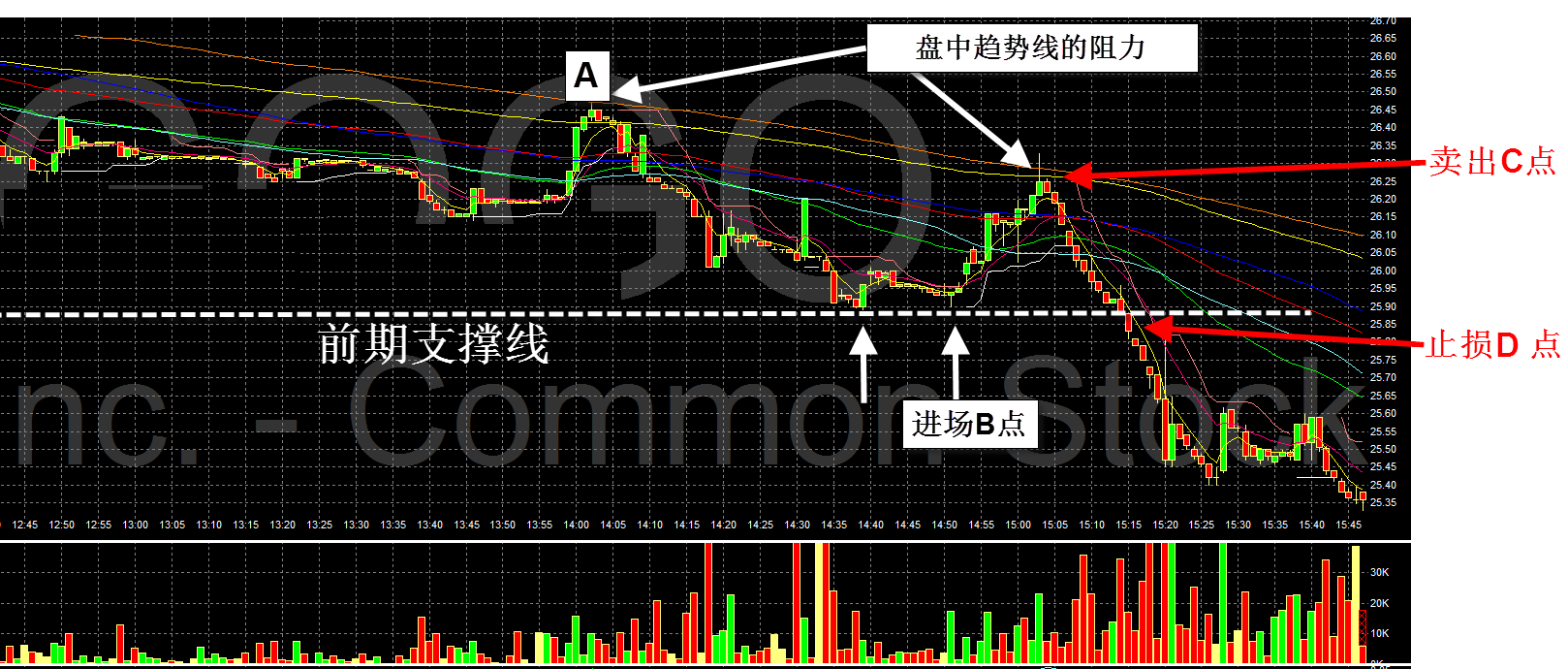

这几天GOGO的行情都是利空,股价当天也是走跌,盘中股价曾经出现过一小波的反弹,下图股价反弹到A点,遇上了趋势线形成的压力,股价反弹结束后开始继续下跌。跌到前期的白色支撑线上面,而美股交易员会选择股价在第二次触碰到白色支撑线的时候进场,进场B点,价格大概在$25.9。进场后,股价慢慢出现拉升,可惜,股价再次碰上趋势线,C点,股价就开始出现一连串的红色蜡烛,这时,顶级的美股交易员就会立即止盈,在C点$26.23附近卖出。他们不会被 “我只是赚0.67的差价,会不会太少”这种情感心理因素而打扰到他们的坚决的操作行为,他们会毅然决然的遵守技术面给出的信号而卖出,不会犹豫。

假设,该美股交易员无法及时的在C点卖出,股价一步步的往下跌,他仍然保持之前在图上画好的趋势线,清清楚楚明白支撑位置,也就是D点,如果,股价在D点附近,无法出现反弹,那么,他就会坚决的下止损单,在$25.85卖出,然后立即在$25.83反手卖空该股票。同样,他们不会被 “我自己刚刚看涨,怎么现在就看跌这股,自己会不会太善变”这种情感心理因素而打扰到他们的坚决的操作行为,事实证明,他卖空后,股价确实在不断下跌,因为越来越多投资者见到跌破支撑后就很失望而抛售。

这种机械式的交易可行性是经历过无数次交易的验证,美股交易员要当一名成功的交易员,就必须遵守华尔街的规则。更多详细美股交易技巧会在我们 http://www.tradesmax.com/ 官网上。其中,我们的《手机交易资讯》能让投资朋友与我们美股分析师实时交流,提醒股票的进出场点,支撑与阻力位置,投行基金经理的选股方法等。

而如果你想要快速掌握投资行业专门使用的量化模型和分析交易系统,可以参阅我们的美股投资课程,它是华尔街分析师和交易员的心血结晶,稳定盈利的一套规则。

更多美股交易技巧和投资策略:

美股技术指标

以下的华尔街美股技术指标能应用在免费的美股软件上

http://www.freestockcharts.com/

如果无法正常显示,请点击 安装Install Microsoft Silverlight4

如需要在freestockcharts上面添加投资专业使用的技术指标模型和系统,请与我们 http://www.tradesmax.com 联系: 该Email地址已收到反垃圾邮件插件保护。要显示它您需要在浏览器中启用JavaScript。 或

微信客服号:

Aroon

Aroon技术指标由Tushar Chandec创造出来并识别股票或指数的趋势。它由两跟线组成—当Aroon向上走,用来衡量上升趋势的强度和Aroon往下走, 用来衡量下降趋势的强度。

Aroon Oscillator

Aroon Oscillator 是结合Aroon 上升趋势线和下降趋势线的振荡为衍生的技术指标

加权移动平均线 (Weighted Moving Averages)

加权移动平均线的设计是给予最近资料较大的权重,过去资料较小的权重。加权移动平均线的计算是将前一天的资料乘以权重。

威廉%R 指标(Williams %R)

威廉%R指标(Williams %R)是用来衡量一档证券的超买或超卖现象,其波动区间为0至100%。

能量潮(OBV)

能量潮图表研究强调的是成交量和价格变化之间的关系,以侦测证券的动能。比较证券的当日交易量及总交易量,OBV图表研究会指示大额买方是否在累积持股,或是大额卖方是否在释出持股,可用来判断动能。

布林轨道(Bollinger Bands)

布林轨道(Bollinger Bands)包含三条轨道,用来描述证券的波动性(Volatility) 。第一条轨道为简单移动平均线 (Simple Moving Average) ,也就是在某个固定时段的平均证券价格。第二条和第三条轨道代表从平均值偏离的标准差(Standard Deviations) ,标准差是统计学上衡量波动性的一种指标。因为布林轨道采用标准差,当价格出现大的变化时,轨道区间可能变窄或变大。当轨道区间变大,表示波动性大。

成交量变动率 (ROC)

成交量变动率研究是用来衡量某一证券在您所指定的期间内,成交量变动百分比。了解成交量的变化有助于找出证券的价格波动或市场趋势。

交易量加权移动平均 (VWMA)

交易量加权移动平均是基于某段期间的交易量,将比重加入标准移动平均。交易量加权移动平均的理念是对于大交易活动的时期,价格应给予较大的比重。

平均趋向指标 (ADX)

平均趋向指标(Average Directional Movement Index, ADX)衡量目前市场趋势的强度,但它无法用来判断趋势是多头(Bullish)或空头(Bearish) ,只能说明其趋势程度有多强。

平均趋向指标评估(ADXR)

平均趋向指标评估(Average Directional Movement Index Rating, ADXR)衡量平均趋向指标(Average Directional Movement Index, ADX)的强度。ADXR的计算是取现在ADX和前一个时段ADX的平均值 (时段要採用多长时间是可以改变的,通常是採用14天)。

累积/派发线 ( Accumulation/distribution line)

累积/派发线(Accumulation/Distribution Line)指标是一种交易量指标,用来评估一段时间内流入或流出一档证券的资金流量,通常使用在预测趋势和趋势反转。

均幅指标 (Average True Range , ATR)

均幅指标 (Average True Range , ATR)是一个基于交易区间的指标,而交易区间是平滑化的N时段指数移动平均均幅值百分比。ATR可以显示股票、ETFs、和指数的波动性。ATR的原理 与其他的波动性指标非常类似:高的ATR值预示趋势可能改变,低ATR值与弱的趋势波动相关。

蔡金资金流量(Chaikin Money Flow)

蔡金资金流量是一个量能指标,基于累积/派发线(Accumulation/Distribution Line)资料,测量市场买卖压力的动能。

蔡金波动指标(Chaikin’s Volatility)

蔡金波动指标(Chaikin’s Volatility) 用来衡量价格的波动性,它是比较一段时间一支证券多个最高价与最低价的价差所得出的数值。一般而言,最高价与最低价的价差越大,波动性也越大。

商品通道指标(Commodity Channel Index, CCI)

商品通道指标(Community Channel Index, CCI) 的设计原理是价格是在高点和低点循环波动,从而试图去找出价格的循环变化。虽然商品通道指标刚开始发展时是应用在商品(Commodity) 上,但现在已经广泛地被运应在其他资产领域,包含股票,债券,和外汇等。

动向指标(Directional Movement Index)

动向指标(Directional Movement Index, DMI)是用来判断趋势是否存在和其量化趋势强度,DMI在0和100之间震盪。当DMI值上升,趋势的机率也上升。

董铨通道(Donchian Channels)

董铨通道是由李察.董铨(Richard Donchian)所开发,这是一种移动平均指标,可用于追踪及分析市场价格的波动性。董铨通道将设定的资料点之前20个期间的最高点及最低点绘製成图 表。一旦将高低点绘製成图表,各点间的「通道」就出现了,可以用来判断证券价格趋势的突破。

包络线指标 (Envelops)

包络线指标 (Envelops或 Trading Bands )是用来显示一档证券正常交易范围的上限和下限。

指数移动平均线 (Exponential Moving Averages)

要计算指数(指数加权)移动平均线,是相对于昨日的移动平均值,给予今天收盘价一个百分比。

资金流指标(Money Flow Index)

The Money Flow Index (MFI) is used to predict price reversals. MFI is found using multiple calculations involving price, volume and accumulation/distribution data.

快速随机震盪指标(Fast Stochastic Oscillator)

快速随机震盪指标(Fast Stochastic Oscillator) ,或称 %K,是考量一档证券的当前收盘价和其在某段时间最高价和最低价间的关系。虽然这个指标时间区段的可任意设定,最通常採用的为14天。

费波纳契研究 (Fibonacci Studies)

费 波纳契(1170-1250)是义大利数学家,他发现一系列的数字,被称为费波南西数列。该数列是一组整数数列,每一个数字都是前两个数字的和 (1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144)。费波纳契数列的另一个有趣的特色为: 每一个数字比前一个数字大1.618倍 (例如5 /3),而每一个数字比下一个数字大约小0.618倍 (例如5 / 8) 。

甘恩角(Gann Angles)

甘恩角(Gann Angles)用来显示支撑和压力的趋势线。要使用甘恩角度线,价格线图上的价格单位和时间单位必须相同。也就是说每一个价格单位和每一个时间单位是等距离的。

肯特纳通道(Keltner Channels)

肯特纳通道(Keltner Channels)是移动平均带,利用证券的平均真实波幅(ATR)及指数移动平均线(EMA)来判断方向及通道宽度。肯特纳通道研究绘製三条不同的线 段:一条移动平均线绘製在区间上段及下段之间,这两条上段及下段是用来追踪证券平均真实波幅的波动性,这些区间带代表某个代号的平均高点,低点,以及收盘价。

线性回归 (Linear Regression)

线性回归线是用来决定趋势的方向,其做法是在一组价格中,找出一条线性回归线,使得这组价格点与线性回归线间的距离最小。价格图所显示的为价格点的分佈,而线性回归线可以让使用者清楚看出价格是处于上升趋势,下降趋势,或横向震盪。

绩效表现(Performance)

绩效表现(Performance)是一档股票的波动以百分比显示,用来表示该股票在某段时间内,价格的涨幅或跌幅。

动量(Momentum)

动量指标(Momentum indicator)是一种中心型摆动指标,用来衡量一档证券收盘价个的改变速率,与价格变动速率类似。

移动平均线(Moving Averages)

移动平均线是一种很受欢迎的技术分析工具,原因是移动平均线将随机价格波动加以平滑化,较容易看出趋势。移动平均线显示一档证券在某段时间的平均价格。移动 平均线也是其它较複杂指标的基础,例如指数平滑异同移动平均线(Moving Average Convergence/Divergence,简称MACD) ,价格变动率 (Price Rate-of-Change) ,动量指标(Momentum) ,随机指标(Stochastics) 。

指数平滑异同移动平均线(Moving Average Convergence/Divergence, MACD)

指数平滑异同移动平均线(Moving Average Convergence/Divergence,简称MACD) 是一种中心型摆动指标,可用来预测价格趋势和其强度。MACD以零轴作中心线,上下来回波动。

抛物线SAR (Parabolic SAR)

抛物线SAR (Parabolic SAR)表示 ”抛物线停损反向指标 (Parabolic Stop and Reversal) ”,在趋势市场,用抛物线SAR指标来决定进场点和出场点。但抛物线SAR指标无法用来决定趋势,所以只有在趋势 已经形成的情况下,分析师才使用该指标。

转折点 (Pivot Point)

转折点 (Pivot Point) 是指价格突破上一个压力的水平。当一档证券到达并突破转折点,其价格通常将继续上扬。

价格变动率(Price Rate-of-Change , ROC)

价格变动率(Price Rate-of-Change , ROC) 衡量一档证券在某段时间的价格百分比变化。价格变动率与动量 (Momentum) 相同,只是价格变动率以百分比 (Percent) 表示,而动量以比率 (Ratio) 表示。证券价格变动的反向指标用来决定一档证券是否超买或超卖。

相对强弱指标(Relative Strength Index , RSI)

相对强弱指标 (Relative Strength Index , RSI)是比较一档证券下跌时段的平均价格变动与上涨时段的平均价格变动。时段的间隔可任意选取,但许多分析师建议採用14天。因为RSI是动量震盪指标,所以它的值介于0和100之间。

简单移动平均线 (Simple Moving Average)

移动平均线是一个指标,表示一档证券在某段时间的平均价格。

慢速随机震荡盪指标(Slow Stochastic Oscillator)

慢速随机震荡指标是将3天简单移动平均线加诸于快速随机震荡指标,使得在使用快速随机震荡指标,波动性可以获得平衡。与快速随机震荡指标类似,慢速随机震荡指标是基于价格动能可用来识别和预测趋势,在某段时间(通常14天) ,将证券的最近收盘价与最高和最低价比较。

标准差(Standard Deviation)

标准差(Standard Deviation)是统计学上用来量测波动性的方法。在技术分析应用上,标准差是衡量一档证券实际值(收盘价)和平均值(平均收盘价)间的差距。当分散 情况越大,也就是实际值和平均值间的差距越大,标准差也就越大,宽幅越分开,波动性也就越大。而当标准差小,宽幅越接近,表示分散程度较小,波动性也较小。

随机RSI(Stochastic RSI)

随机RSI(Stochastic RSI) 是将随机震盪指标应用在相对强弱指标(Relative Strength Index , RSI) ,用来衡量RSI的变化。标准的RSI是衡量一档证券在某段时间的平均价格,而随机RSI则增加标准RSI的敏感度,因此较能衡量超买或超卖的情况。

三角型移动平均线 (Triangular Moving Average)

三角型移动平均线 (Triangular Moving Average)是一条双平滑简单移动平均线。三角型移动平均线是某段时间资料点的平均,而给予资料点中间部份较大的权重。三角型移动平均线可用任何价 格: 最高价,最低价,开盘价,收盘价,它也可应用于其他指标。三角型移动平均线将资料系列平滑化,在波动市场尤其重要。

交易量分析 (Volume Analysis)

交易量是指在某段时间(通常是一天)的成交股票或合约数量。交易量越大,该证券越活跃。交易量柱状条每时段有多少成交量,并表示趋势,和价格展现的方式相同。

交易量移动平均线 (Volume Moving Average (VMA))

交易量移动平均线就如其名称所显示,是一条交易量的移动平均线,而不是一条价格的移动平均线。交易量移动平均线表示某段时间的平均交易量,可以在股 票,ETF或指数一段时间的绘图,时间可短至数分钟,长至数年。交易量移动平均线将交易量活动的个别波动,可以看到股票或指数的一般趋势和交易量型态。

交易量加权平均价格 (Volume Weighted Average Price (VWAP))

交易量加权平均价格是衡量一档证券在某一天交易平均价格的公式。通常投资人藉由比较所交易证券的价格与该证券的交易量加权平均价格(VWAP),来衡量他们交易策略的成功。交易在比证券VWAP更好的价格被认为是高于平均投资选择。

Bollinger Band % B

Bollinger Bands %B is closely related to John Bollinger's original Bollinger Bands indicator. Bollinger Bands %B measures where the most recent close falls within the upper and lower Bollinger Bands, and can expose the extent to which price closes outside the range of the upper and lower bands.

Connors RSI

Connors RSI is an indicator that combines several key technical components to create a momentum oscillator that can be used to spot overbought and oversold conditions for a stock or index. There are three components that are utilized in this indicator – price momentum, trend duration and the relative magnitude of price change. The values of these three components are then averaged, and the result is plotted on a scale of 0 to 100. High values indicate a bias toward lower prices over the next several days, while low values indicate a bias toward higher prices over the next several days.

Bollinger Band Width

Bollinger Band Width is closely related to John Bollinger's original Bollinger Bands indicator. The Bollinger Band Width indicator is a measure of the difference between the upper band and the lower band. The indicator value decreases as the distance between the two bands narrows and increases as the distance between the two bands widens. Since Bollinger Bands are based on a measure of standard deviation, a decreasing value for the bandwidth relates to decreasing volatility while an increasing value for the bandwidth means volatility is increasing.

美股证券商开户对比

|

券商名字 |

股票和期权交易费 |

中文界面 |

开户最低资金要求 |

外汇期货 |

软件功能 |

非美国居民账户 |

|

终身免费 |

有 |

没有 |

没有 |

5星 |

接受 |

|

|

TradeStation |

终身免费 |

没有 |

5000美金 |

有 |

4星 |

不接受 |

|

TD Ameritrade |

终身免费 |

有 |

1000美金 |

有 |

5星 |

接受 |

|

Sogotrade |

终身免费 |

有 |

2000美金 |

没有 |

4星 |

接受 |

|

终身免费 |

没有 |

没有 |

不支持 |

3星 |

不接受 |

|

|

美林 Merrill Edge |

终身免费 |

没有 |

没有 |

没有 |

4星 |

不接受 |

|

嘉信理财Charles Schwab |

终身免费 |

没有 |

1000美金 |

没有 |

4星 |

接受 |

|

盈透 Interactive Brokers |

终身免费 |

有 |

10000美金 |

有 |

3星 |

接受 |

|

TradeKing Ally |

终身免费 |

没有 |

5000美金 |

有 |

4星 |

不接受 |

|

Fidelity |

终身免费 |

没有 |

没有 |

没有 |

4星 |

不接受 |

|

億創證券 Etrade |

终身免费 |

没有 |

10000美金 |

有 |

5星 |

不接受 |

|

老虎证券 |

1美金1股 |

有 |

10000美金 |

没有 |

4星 |

接受 |

由美股投资网 Tradesmax.com 整理 2020年2月22日,转载需注明

以上是全美最大的12家美股券商,我们推荐 第一证券 Robinhood,老虎证券,TD Ameritrade,评价最高,多种开户优惠,最强大的软件与程序策略。

美股开户指南_美股证券商对比

TradeStation证券开户 TradeStation.com

开始交易

1)要获得实时美股行情和公司研究报告查阅:tradesmax.com/mobile-info

2)要掌握美股投资策略,结合技术面和基本面找出买卖点位查阅:tradesmax.com/trading-skills

第一证券开户指南

“第一证券”是拥有30年历史的美股证券商,每个交易0美金,不限股数,交易软件功能强大,手机应用和网页版随时查询股票行情和快速下单。投资产品丰富齐全,股票、ETF交易所交易基金、期权、债券、国库债券、超过1.1万种的共同基金,客户资金安全有保障,第一证券是美国金融业监管机构(FINRA)及美国证券投资保障公司(SIPC)成员,共100万美金资金担保。

第一步:点击下方,登陆官网,新开户送三只股票并抽奖iPhone12

第二步:

第三步:

第四步:

第五步:登入第一证券网站, 点击客户服务 → 表格中心 → 上传档案

微软(Microsoft)第四财季财报未能推高其股价,因为投资者已经接受了微软逐步推出新的人工智能产品的事实。

微软股价周三下跌超3%,尽管该公司营收和利润均超过预期。该公司当季营收同比增长8.3%,至562亿美元,其GAAP每股收益为2.69美元,比分析师预期高出0.14美元。

然而,所有人的目光都集中在微软的云业务增长,以及它通过微软CoPilot推出的人工智能技术上。Microsoft 365 Copilot设定了每位用户每月30美元的价格。虽然CoPilot的推出可能会为公司未来带来显著的收入增长,但要完全实现还需要一段时间。

除了云业务增速放缓外,投资者还担心微软在人工智能(AI)领域的支出激增。不过,华尔街分析师们仍表示看好,并称微软在人工智能方面的势头令人印象深刻。

Wedbush“人工智能的势头正在雷德蒙德(微软总部)形成。”

微软首席执行官Satya Nadella和首席财务官 Amy Hood 在财报电话会议上表示,2024财年的支出增长将是“渐进的”,影响将集中在下半年。

Wedbush分析师Dan Ives表示“Nadella的公司评论对华尔街来说并不奇怪,因为2025财年仍然是人工智能增长的‘真正转折年’,定价、测试客户和应用都将在未来三到六个月内推出。”

“我们认为,微软正处于人工智能和云计算大规模渗透的早期阶段,保守估计,未来3年微软的全球安装量将接近50%。”

Ives重申了他对微软的“跑赢大盘”评级,并将其目标股价从375美元上调至400美元。

美银“鉴于(这一领域的)机会,人工智能投资是合理的。”

美银写道,“虽然人工智能并没有为第四季度Azure的增长提供实质性的上行空间,但季度业绩和指引证明微软在人工智能领域处于领先地位。”

“人工智能对下半年的增长有更大的推动作用,支持人工智能的Microsoft 365 Copilot可能会在这段时间内开始发挥作用。总而言之,人工智能产品预计将为Azure和Office做出有意义的贡献。”该行补充道。

美银分析师Brad Sills强调,考虑到公司面临的机遇,2024财年支出的增加是“合理的”。他重申其“买入”评级,目标价为405美元。

摩根大通“这是一个多年的趋势,而不是一个瞬间的开关。”

小摩写道,“我们一直认为,生成式人工智能是我们这一代人的开创性技术突破,它可能会在未来几年发挥作用。对于后一点,我们提醒投资者,将早期需求转化为大规模实施和确认收入的过程将是多年的趋势,而不是瞬间的转变。”

“微软的大多数Copilot解决方案尚未全面推出,可能需要一段时间才能上线。”该行补充道。

摩根大通重申其评级为“增持”,目标价为385美元。

资讯来源:美股投资网 TradesMax

这是本轮加息周期中,最确定,又最不确定的一次会议。美联储好像既活着,又死了。

一如预期,美联储宣布加息25基点,利率区间上调至5.25%-5.5%。这是自2022年3月启动加息以来的第11次加息。

美联储对会后声明的改动很小,几乎是照抄了6月份的声明,但有两点需要注意:

1)仍表示通胀居高不下(6月的通胀已经降到了3%,美联储担心的应该是核心通胀下降速度较慢);

2)对经济增长情况的描述从“和缓”上调至“温和”,这更像是一次犹豫不决的加息。

美联储宣布利率决议那一刻,金融市场几乎没什么变动,半小时后,美联储主席鲍威尔举行新闻发布会,市场才苏醒过来,出现了有限的波动。

这是鲍威尔讲话要点:

1、完全专注于双重使命,坚定致力于使通胀率回归2%(虽说是喊口号,没有实质性意义,但这句话不能少,没有说这句话会出大事);

2、政策紧缩的全面影响尚未显现;

3、对未来的加息采取依赖数据的做法。如果数据显示有必要,我们可能会在9月份加息或保持利率不变,9月如何行动取决于数据,我们现在还没有决定——这是整场新闻发布会最有亮点的地方,提到了9月暂停加息的可能;

4、将继续逐次会议做出决策(如此看来,9月份的会议也不会宣布结束加息周期);

5、整体通胀已经下降这么多是一件好事,关键问题是平衡做太多或做太少的风险。希望核心通胀率下降,但核心通胀仍处于高位,核心通胀率是整体通胀走向的更好指标(未来美国公布通胀报告,重点要放在核心通胀上了)。

6、今年不会降息,FOMC有几位成员预计明年会降息(未来美联储官员可能会发表有关降息的评论);

7、美联储工作人员不再预测经济会陷入衰退——这是鲍威尔新闻讲话的第二大亮点,美联储下的定义是“经济软着陆”;

8、预计通胀率到2025年前后才会回落至2%(长期将维持高利率)。

目前通胀下行的同时,美国经济和就业市场却仍然相对强劲,这是历史上从未出现过的,也跟传统经济学理论完全相悖。经济学要重新撰写了?或许时机尚未到来?到底是什么力量让经济学变得如此“难堪”?让我们一起走进这个令人激动的话题。大家好,欢迎来到美股投资网,我是凌云。

软着陆近在咫尺

首先,必须承认在当前的紧缩周期中,美联储加息的节奏和力度可谓是相当激进。这一轮紧缩周期快速而坚决,主要是因为高通胀的威胁。经过一年多的激烈斗争,目前美国的CPI已经回落至3%。这个3%的数字实在令人欣喜,似乎让人有一种2%通胀目标近在眼前的错觉。

这张图是:美国经济尽管随着通胀降速,但仍录得可观的正向增长

这张图是:就业市场仍然保持火热:失业率仍处在历史极低水平,

美国职位空缺虽然已经脱离历史高位,但仍高达近干万

在高利率环境下,如果通胀下行,经济和就业并未发生衰退,可以被称为软着陆(soft landing)。这种情况就是美联储梦寐以求的,对于像美国这样经济过热的国家来说, 让经济增长和通胀降温的同时,不出现经济衰退是最好的情况。

目前的数据显示,市场对美国经济衰退的预期正在下降。根据高盛的数据,受最近的经济数据影响,高盛将未来12个月美国经济陷入衰退的可能性从25%下调至20%。这表明市场对于美国经济出现软着陆的预期正在增强,即经济增长会逐渐放缓但不至于进入衰退状态。

不确定性前所未有

但是在软着陆近在咫尺的表象之下,是前所未有的不确定性。

首先,美联储对通胀的战斗,远未结束。

目前CPI读数的趋势性下降,主要是原油价格基数因素的“一次性”影响,核心CP1仍然高达4.8%。

这张图是:CPI下降的影响因素,主要是受原油价格的基数因素影响,其他品类的价格上涨仍在继续,在原油基数因素消失之后,甚至有可能让CPI反弹

同时美联储最关心的核心PCE实际上非常顽固:自今年以来没有任何下降的意思,一直保持在4.5%以上纹丝不动

最重要的是,美联储最怕的工资-通胀螺旋威胁并未消失。

这张图是:美国工人的可支配收入超预期增长

从图中的最新数据可以看出,美国工人可支配收入环比增速较上月有所加速。这个薪资增速对于判断未来PCE增速很重要:薪资增速是推动PCE增速的潜在动力,薪资增速高,末来PCE增速就很难降下来。

如果看环比PCE增速,不管是PCE和核心PCE环比增速,在5月份都赶不上可支配收入增速。

薪资增速推动通胀,最终形成工资-通胀螺旋,这是美联储最不想看到的情况,特别是在目前美国工资增速高于生产率增速的情况下更是如此。

当前情况下,美国通胀长期高于2%的可能性确实较高。在更糟糕的情况下,美联储可能不得不在进一步加大紧缩力度和放弃2%目标之间做出选择。如果真的达到这一步,那么软着陆将变得非常困难。因此,现在的美联储仍然面临着通向这一不确定终局的道路上。

第二,目前美联储采取的通过降低需求来缓解通胀的紧缩政策,并没有明显减少就业机会,但这种代价可能只是具有时滞性质的,而不是完全不存在。这意味着我们可能尚未看到代价的实际影响,因为它需要时间才能显现出来。

虽然当前的数据并未显示明显的就业减少,但我们无法确定劳动力市场能够在这种理想状态中持续多久。

一些迹象表明,企业可能会储备现在实际上并不需要的工人,但一旦他们认为保留这些工人的成本过高,他们可能会突然进行裁员。这种政策效果滞后的风险是鲍威尔所关注的问题之一。因此,虽然当前情况下尚未明显观察到就业减少,但我们应该意识到代价的出现可能只是时间问题。

此外,目前加息既能够控制通胀,又没有导致失业率上升的情况,这让美联储在物价稳定和稳定就业这两项主要职能之间不再存在冲突。就业市场的强劲表现使得美联储的紧缩决策相对容易。然而,随着通胀率逐渐接近长期目标2%,经济和就业市场可能变得更加脆弱,因为高利率的影响。对于美联储来说,真正的考验在于:如果面临失业率上升和经济衰退的威胁,而通胀仍未达到目标水平,是否需要容忍更高的通胀率?这是一个重要的问题需要解决。

这一矛盾的决策或许不用多久就会到来:继续加息控制通胀同时忍受经济衰退的痛苦,还是在实质上放弃2%的目标(在通胀回到目标前就降息救经济)?

衰退最早就会在9月来临

如果单从收益率曲线的倒挂历史来看,衰退最早就会在9月来临。在过去超过半个世纪里,收益率曲线倒挂,在预测美国经济衰退方面有着近乎完美的记录。

2022年10月,美债的收益率曲线在本轮经济周期中首次出现倒挂,目前已经是严重倒挂。从历史上来看,从出现倒挂到经济衰退开始,平均需要350天,这就意味着经济衰退或将在9月份开始。

纽约联储根据收益率曲线计算经济衰退的概率,最新公布的概率超过70%,是1982年以来的最高值。

经济学要重新撰写了?还是时候未到?

尽管收益率曲线倒挂一直在闪红灯,但是数据却在指向软着陆,我们要知道在过去一年的大部分时间里,华尔街和美国企业的主流观点一直是美国经济将陷入低迷。但是并没有发生。

通胀消退和劳动力市场强劲的组合,让很多经济学家“开始怀疑人生”:因为目前的经济学认为,就业与物价之间存在制衡——在其他条件相同的情况下,低失业率与通胀率上升相关联,反之依然(高失业率伴随通胀下降),这种关系被称为菲利普斯曲线。

在疫情爆发之前,菲利普斯曲线受到了质疑,因为即使失业率骤降,通胀率依然低迷。但去年通胀率的回升使菲利普斯曲线重新流行起來,现在的问题不是失业率是否需要上升才能使通胀率下降,而是究竞需要多少人失业才能控制物价。

前财政部长萨默斯在去年的公开演讲中称:失业率可能需要攀升至10%,才能控制住当时看似已经失控的通胀。

正是基于这种广泛的经济学共识,截至今年6月,接受彭博社调查的经济学家的预测中值显示,未来12个月出现经济衰退的概率高达65%。

什么力量让经济学变得如此“难堪”?

关于这种“异常〞背后的力量,我们团队认真思考,可能是以下几个原因

第一,虽然经济学家们的经济衰退概率模型几个月来一直闪着红灯,但有理由认为,这些模型发出的信号可能并不可靠。这些模型的设计目的是通过捕捉数据发生的突然变化,来进行预测。

但最近这种变化背后是疫情造成的异常情况:例如,与2020年相比,电脑和自行车的消费量骤减,但这并不是因为人们在大幅削减开支,而是因为疫情之后居家办公需求减少。

第二,收益率曲线倒挂可能并不意味着经济退迫在眉睫,而是因为更好的兆头和预期:随着通胀消退,美联储将能够降低利率。只要美联储能在经济增长放缓之前降低利率,就有可能引导美国经济软着陆。

第三,尽管现在货币政策是在收紧,但是财政政策却在放松。美国的预算赤字超过了GDP的5%,这在经济衰退和战..争之外是闻所未闻的超高比例。美国政府通过宽松的财政政策,直接将钱发到了人们的口袋。这种财政政策的可持续性是个疑问,但就目前而言,其起到了对冲货币政策收紧的作用。

最后,美国家庭的资产现金流强劲。疫情期间,美国家庭积累了高达2万亿美元的超额储蓄,直到现在,旧金山联储估计,仍有高达5000亿美元左右的超额储蓄在家庭的银行账户中,足以在今年大部分时间里,维持美国家庭强劲的消费开支。

尽管这些超额储蓄的重要性已大不如前,但是目前美国工人名义工资的增长速度,在近几年来首次超过了通货膨胀率,这意味着大多数美国人的实际收入在不断增加。这就给占美国经济70%的消费,提供了看似不竭的动力。

但是这一切的解释都是为维护经济学“尊严”,为解释而找的理由。美国在地缘竞争和通胀的巨大压力下,释放了积蓄已久的“脂肪”,以维持经济在恶劣环境下不衰退.

特殊环境下对经济规律的人为扭曲或许才是真正的答案。

周二晚间21点整,国际货币基金组织发表题为《短期韧性与持久挑战》的季度世界经济展望更新。整体来说,与4月报告相比,IMF将2023年的全球经济增速预期上调0.2%至3%,而明年的增速预期保持3%不变。

(来源国际货币基金组织)

在发达经济体方面,IMF将美国和欧元区在2023年的经济增速预期均上调0.2%,至1.8%和0.9%。IMF也明确指出,上调美国经济预期的原因在于一季度的消费增长强劲,紧张的劳动力市场支撑了实际收入增长和汽车购买量的增长。但IMF强调,这种消费增长势头不会持续下去,消费者整体上已经耗尽了疫情期间积累的超额储蓄,还要考虑美联储继续加息的影响。

由于成员众多,欧元区的情况要更加复杂一些。IMF表示,虽然对欧元区未来两年的预测数字变化不大,但增长的结构却发生了变化。在旅游业、服务业强劲增长的背景下,IMF 将意大利今年的经济增速上调0.4%,西班牙更是上调1%。与之相对的是德国,鉴于制造业的疲软,IMF将德国2023年经济增速下调0.2%至-0.3%,这也是所有单列出来的发达国家中,唯一被下调经济预期的。

在7月报告中,IMF也将英国今年的经济增速预期从-0.3%上调至0.4%,主要反映强于预期的消费和投资。

新兴市场和发展中国家也有类似的情况。虽然作为一个整体,IMF给出的2023年增长预期仅仅上调了0.1%至4%,2024年则下修0.1%至4.1%。IMF对于中国今年两年的经济增速预期再度维持不变,2023年为5.2%,2024年为4.5%。

在欧洲和南美新兴和发展中经济体中,俄罗斯(+0.8%)、巴西(+1.2%)和墨西哥(+0.8%)均获得IMF显著上调今年的经济预期,调整后分别达到1.5%、2.1%和2.6%,其中俄罗斯的财政刺激、巴西的农业产出,以及墨西哥服务业复苏和承接美国需求的溢出效应,是IMF做出调整的原因。

中东和中亚地区的经济增速预期出现小幅下滑,主要是沙特2023年的经济增速预期被下调1.2%至1.9%,主要反映该国今年4月和6月宣布的减产。

IMF也指出,核心通胀下降速度缓慢依然是困扰全球经济的问题,在2022年全球核心通胀达到6.5%的基础上,IMF预期2023和2024年的核心通胀将分别为6%和4.7%,其中发达经济体的核心通胀继续存在持久且顽固的情况。总体来看,在实施通胀目标制度的经济体中,IMF预测有96%的经济体在2023年将继续高于目标,89%的经济体到2024年也无法将通胀降至目标位置。

IMF首席经济学家皮埃尔-奥利维尔·古兰沙表示,通胀仍有可能维持高位,甚至有所增长,例如地缘冲突进一步加剧,或者发生与极端天气有关的事件。这可能需要更加紧缩的货币政策,并引发又一轮金融市场的震荡。

资讯来源:美股投资网 TradesMax

据媒体报道,目前沃尔玛已经与特斯拉就太阳能电池板起火一事达成和解。

今年8月,沃尔玛就特斯拉的太阳能电池引起其超过六家门店发生火灾的事件对特斯拉提起诉讼。当时其称特斯拉采用劣质面板和用并不专业的人士进行维护,要求特斯拉将安装在其门店的所有太阳能电池全部拆除并且它的赔偿损失。不过现在有报道称,在诉讼提起后不久,沃尔玛就同意了撤销,并且双方律师已经提交了相关文件,终止了诉讼。

目前尚不清楚沃尔玛与特斯拉和解达成了哪些协议,不过在联合声明中,双方皆表示很高兴解决了这一问题,并且希望能安全地为双方的可持续能源系统重新通电。

在8月份被提起诉讼时,特斯拉刚刚重整了其太阳能业务,因此沃尔玛对其提起诉讼可以说对该业务造成了一个不小的打击。而现在其解决了这个问题,也或将让其太阳能业务更加顺利的发展。

值得一提的是,在沃尔玛就太阳能电池板起火一事对特斯拉提起诉讼之后不久,亚马逊也对特斯拉就相关问题进行了公开指责,这也不容忽视。

借力京东增强服务能力 外资品牌瞄定中国万亿级企业市场

据工业和信息化部赛迪研究院、中国国际电子商务中心研究院正式发布《中国企业电商化采购发展报告(2018)》显示,2018年我国企业电商化采购市场规模约为3600亿元,同比增速达80%,预计到“十三五”末期有望超过万亿元人民币。

中国庞大的企业采购市场以及企业对商品、服务品质需求的不断提升,让任何一个外国优质品牌都难以忽视。但与个人消费市场不同,企业市场服务链条长、专业门槛高、重品质和服务的消费特性,让不少外资品牌纷纷选择与综合实力强大的本地服务商合作,通过技术、资源和能力的补全,抓住中国企业市场的成长红利。这一点,从近年来诸多外资品牌与京东企业业务的合作可见一斑。

优质入口+优质企业用户,京东企业业务成不少外资品牌入华首选

1个月前,菲尼克斯电气、德力西电气两家头部工业品品牌商在工博会上先后加入京东工业品“朋友圈”;3个月前,Apple产品企业旗舰店正式入驻京东,将电商首个授权给予京东企业业务;1年前,京东工业品与专注全球能效管理和自动化领域数字化转型服务企业“施耐德电气”签署战略合作协议……

作为中国企业市场高质量消费的代表平台,京东往往成为这些品牌进入中国市场,尤其是企业市场的第一站。对于外资品牌纷纷牵手京东企业业务,行业专家认为,外国品牌进入中国市场,最为在意的是合作伙伴能否提供与优质企业客户对接的场景和入口,帮助其拉动销量增长。就此,拥有优质入口+优质用户的京东企业业务,无疑成为外资品牌入华首选。

据了解,京东企业业务拥有700万活跃企业客户,目前已与96家国资委直属央企实现100%合作,对世界500强企业的合作覆盖率超85%。同时,京东企业业务除了京东企业购的开放入口外,还通过智能采购系统,实现与多行业的企业用户基于办公、营销、生产、员工福利等多场景的物资采购管理,搭建了多种类型的专属采购平台,这也得以让外资品牌快速实现增量市场的扩充。

以今年年中Apple与京东企业业务的联合营销活动为例,通过与京东商用合作,Apple不仅在京东商用的线上专场展示相关产品及服务,还借助京东企业业务的多个入口资源,让营销活动“进入”大型企业客户的封闭采购平台,以精准营销的方式推送给企业用户。通过与京东企业业务的战略合作,Apple在企业市场的业绩也呈现爆发式增长。据统计,今年上半年,Apple电脑对京东企业用户的销量同比增长超200%,iPhone同比超85%。

Apple企业市场相关负责人表示,除了优质的客户资源,Apple非常看重京东在企业市场的入口价值。以往,Apple产品需要通过层层经销商才能触达企业客户,使得市场反馈缓慢且数据缺失严重。通过京东企业业务搭建的通用类采购入口、生产经营采购入口、政府采购入口等一系列高效连接数字平台,Apple能够跳过中间商大大拉近与客户的距离,更深入了解客户的需求,从而大幅提高营销精准度和转化率。同时,京东还可将入口反馈的大数据及时给到Apple,为其产品、解决方案的改进与研发提供依据。

无缝对接多种资源国际品牌借京东企业业务提升本地化运营能力

与个人用户购买即服务的短链消费过程不同,企业用户的采购过程是一个覆盖预算、审批、下单、配送、履约及服务等长链条的服务过程,其更关注整个采购项目的综合成本和服务能力。这一点对于大型企业客户尤为明显。

某大型企业负责人表示,随着集团数字化和精益管理的推行,其在选择供应商合作时,除了看重商品资源外,还要求其有系统对接及相应的履约服务能力。“特别是我们集团在全国有上百家分公司,能否实现一次集团采购的多点送达,并将采购过程通过数字化的方式与集团系统无缝对接,让我们实时看到采购项目成本效率等运营情况,是我们选择服务商时重要的考量因素。”

缺乏基于企业用户长链服务的技术能力及资源储备,成为不少外资品牌拓展增量企业市场的一大掣制。

入华多年的施耐德电气深有感触。“过往工业品品牌在服务中国大型能源,交通,制造业企业客户时,经常会遇到分布广,部分工厂地处偏远,物资配送及履约难等问题。”施耐德电气相关负责人表示,这一问题在与京东企业业务合作后得以解决,借助京东企业级供应链,施耐德对企业用户的配送履约可缩短至3天以内。

除此之外,服务能力也是企业用户在采购决策时关注的核心要素。特别是近年来低线市场大量涌现的创新创业园区消费需求逐渐爆发,如何实现服务渠道的下沉,也是外资品牌面临的一大考验。

针对企业市场的这一变化,今年京东企业业务推出“中小企业城市服务计划”以城市为单位打造全国性中小企业营销服务网络,为微软、佳能、富士施乐等商用品牌提供从商品展示到售后服务的下沉渠道。目前,首家京东中小企业服务中心已在无锡开门迎客,并辐射到园区周边政府及企业,后续会陆续入驻温州、义乌、佛山、珠海、雄安等地,建立超100个网点,覆盖10万家中小企业。

专家表示,一直以来坚持长链条服务的京东,不仅对企业用户的需求理解更加深刻,且已围绕采购全流程构建出完善的零售基础设施和数字化生态,这也是外资品牌选择与京东合力拓展企业市场的关键。“更懂企业用户需求且有满足用户需求的能力,让京东能高效整合链接产业链上中下游资源,帮助外资品牌服务企业客户。”

数据显示,目前已有85%的世界500强企业与京东企业业务建立合作。依托京东企业业务提供的智能采购平台和数字化生态,国际品牌不仅实现与国内企业用户快速精准的对接,还获得了将业务引入中国的强大运营支撑系统,为共建“线上丝绸之路”打下了坚实基础。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号