客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网财经获悉,Peloton Interactive(PTON)公布了第四财季业绩。Q4营收同比增长0.2%至6.44亿美元,分析师平均预期为6.301亿美元。非GAAP每股亏损为0.08美元,优于市场预期。业绩公布后,截至发稿,该公司股价盘前上涨近15%。

该公司对当前季度的销售和订阅量做出了疲软的预测,这表明该公司的下一任首席执行官将面临艰巨的任务。这家健身公司周四预计,截至9月份的第一财季营收将达到5.6亿至5.8亿美元,这一区间的中间值将较上年同期下降4%,远低于分析师预测的6.025亿美元。

Q4自行车和跑步机等硬件产品的收入下降了4%。与此同时,来自应用程序订阅的软件销售额增长了2%。该公司预计,在第一财季,使用Peloton硬件的用户将下降3%,付费应用用户将下降26%。Peloton表示,其前景“受到不确定性的影响”,这与其继续增加用户的能力有关。它还指出,整体经济是一个潜在的逆风。

该公司表示,它对自己朝着盈利方向迈进感到“特别自豪”。Q4调整后EBITDA为7030万美元,上年同期为亏损3470万美元,分析师此前预期为5320万美元。其净亏损为3050万美元,上年同期为亏损2.418亿美元。

Peloton表示,该公司在本季度节省了1500万美元的成本,并获得了2600万美元的自由现金流。该公司在信中表示“我们将继续优化开支,我们盈利能力的提高反映了我们继续专注于使成本与业务规模保持一致。”

尽管该公司在削减成本和减少亏损方面取得了进展,但前景显示,Peloton复苏之路依然艰难。该财报是Barry McCarthy在艰难地扭转这家曾经风光一时的公司后辞去首席执行官职务以来的首份报告。在Peloton寻找新领导人期间,董事会主席Karen Boone和董事Chris Bruzzo一直担任临时联合首席执行官。

当McCarthy在5月份宣布辞职计划时,该公司开始了一项重大重组,其中包括裁员15%。当时,在宣布重大重组计划后,该公司股价跌至创纪录低点。该公司周四表示:“寻找Peloton的下一任首席执行官是所有利益相关者的头等大事。这个过程正在顺利进行,我们期待着在宣布后分享更多信息。”

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,美国食品药品管理局(FDA)周四批准了辉瑞公司(PFE)和Moderna公司(MRNA)的新冠疫苗更新版本,这为美国人民在夏季病毒激增期间提供了新的防护手段。新疫苗针对的是KP.2毒株,这是奥密克戎亚变种JN.1的一个后代,尽管目前KP.2在美国所有病例中所占比例仅占3%。辉瑞和Moderna预计新疫苗将在未来几天内在美国各地的药店、医院和诊所上市。

辉瑞和Moderna表示,与去年针对奥密克戎XBB.1.5毒株的疫苗相比,他们的新疫苗能够对JN.1的其他流行亚型产生更强的免疫反应。FDA生物制品评估与研究中心主任彼得·马克斯博士强调,鉴于民众的免疫力可能正在减弱,接种更新的疫苗对于预防当前流行变种至关重要。

美国疾控中心(CDC)在6月建议所有6个月以上的婴儿接种新冠疫苗,并特别推荐12岁及以上人群接种新疫苗,同时允许6个月至11岁儿童在紧急情况下使用。

Moderna首席执行官Stephane Bancel强调,及时接种新冠疫苗是预防严重疾病的最佳方法之一,并鼓励人们在接种流感疫苗的同时考虑接种新冠疫苗。FDA的批准比去年9月11日的批准提前了几周,为美国疫情的控制提供了及时的支持。

尽管美国疫情在夏季出现了一定程度的增长,但新疫苗的到来为控制疫情提供了希望。CDC的数据显示,几乎所有州的废水中都检测到了高水平的新冠病毒,这反映了病毒在美国的传播范围。尽管病毒的其他指标在上升,但阳性率和住院率仍远低于疫情高峰时的水平。

CDC的最新数据显示,截至8月10日的一周内,新冠检测的阳性率较前一周微幅上升,从17.9%增至18.3%。同时,CDC报告称,在一些特定地区,每10万居民中约有4人因新冠病毒而住院治疗,这一比例较5月份的最低点——每10万居民中约1人住院——有所上升,反映出疫情在部分地区的反弹趋势。

值得注意的是,疫苗接种后通常需要两周时间才能引发针对病毒的免疫反应,这意味着夏季疫情的消退可能与疫苗接种的时间有关。联邦卫生官员长期以来一直强调,新冠疫苗需要每年更新,以应对病毒的新毒株和免疫力随时间减弱的问题。

然而,目前尚不清楚未来几个月将有多少美国人选择接种新一轮疫苗。CDC的数据显示,只有约22.5%的美国成年人接种了去年秋季发布的疫苗。许多人表示,他们没有接种加强针是因为他们不担心病毒,或者因为太忙而没有时间接种。

此外,FDA在6月要求疫苗制造商针对JN.1毒株生产疫苗,并在可行的情况下针对KP.2毒株。这一转变对诺瓦瓦克斯医药(NVAX)构成了挑战,该公司在同月申请了一种新的JN.1疫苗的授权,但目前尚未获得FDA的批准。诺瓦瓦克斯医药表示,正在与FDA进行富有成效的合作,并预计其疫苗将在美国疫苗接种高峰期之前获得授权。

诺瓦瓦克斯医药的疫苗是基于蛋白质的技术,与辉瑞和Moderna使用的信使RNA技术相比,蛋白质疫苗的更新速度较慢。尽管如此,诺瓦瓦克斯医药的疫苗能够预防JN.1的多个后代毒株,包括 KP.2.3、KP.3、KP.3.1.1 和 LB.1。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,投资公司Baird表示,由于对设计自动化的高需求,新思科技(SNPS)未来几年的营收增长率可能会达到15%左右,予以“跑赢大盘”评价,并将目标价从661美元上调至663美元。

分析师Joe Vruwink在一份投资者报告中写道“我们认为新思科技营收有机会增长15%左右,未来几年利润率将大幅上升;相对于投资者认为EDA的增长率预期为10%至15%左右,我们预计提高‘基本情境’预期的过程可能对该股有利。”

Vruwink补充道,尽管英特尔(INTC)削减支出的举措引发了对整个半导体行业增长的质疑,但新思科技的评论显示,这不太可能产生影响。

“管理层认为没有短期或中期的财务影响,如果有的话,可能会有增量机会,因为合作伙伴生态系统将更深入的使用视为更广泛的公司转型的一部分,”Vruwink表示。

周三,新思科技公布了超预期的第三季度业绩,并收窄了本财年剩余时间的营收预期。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股周四收跌,经济数据面,美国劳工部报告称,截至8月17日当周美国首次申领失业救济人数增加4000人,总数增至23.2万人。截至8月10日当周,持续申领失业救济人数小幅上升至186万人。

这个数字上升表明失业者找到工作的难度加大。该报告显示美国上周首次申领失业救济人数几乎没有增加,表明劳动力市场正在逐步放缓。

美国国债收益率攀升,华尔街交易员押注周五鲍威尔将给大幅降息的预期泼冷水,要么就是降息的次数上和幅度上,反正鲍威尔不到9月议息会议最后一刻,他都会“卖关子”,让你们去自己去猜,然后有建设好心理准备,别到时候太惊慌失措。

投资者谨慎等待鲍威尔本周五的讲话。今天科技股遭遇抛售,纳指大跌300点。以英伟达为首的芯片板块大跌近4%

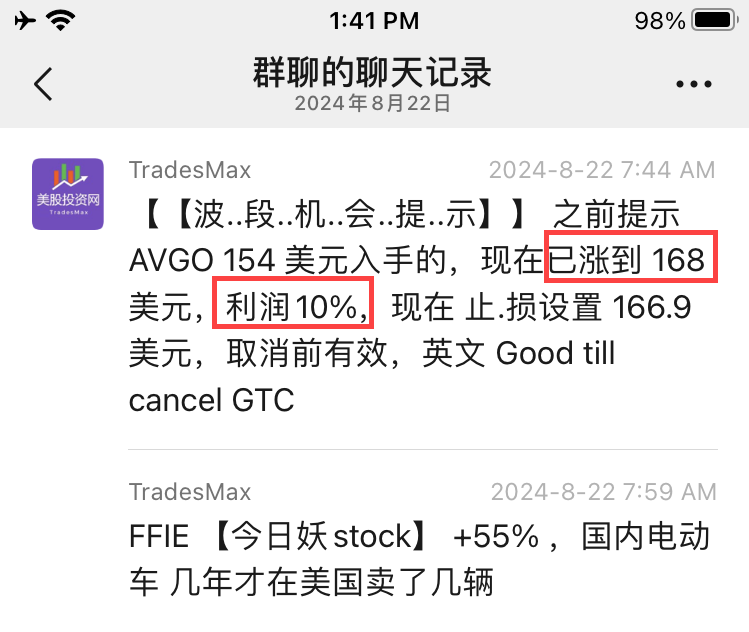

我们美股投资网在今天大回调出现前,提示VIP社群,止盈了芯片巨头博通AVGO的仓位。

AVGO我们进场成本价154.3美元,今天167美元设置了止盈点,赢利10%。美股投资网公众号曾经多次提示过,我们十分看好AVGO博通

文章: 博通 AVGO 仅次于英伟达的牛

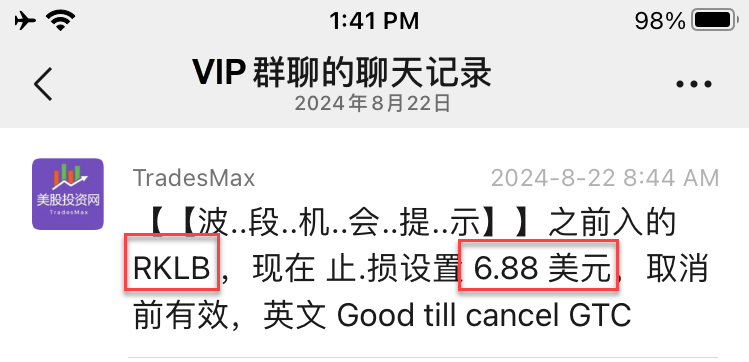

另外,前几天公众号公布的太空火箭公司,RKLB 今天我们也设置了止盈,落到为安!

文章回顾:美股牛市还没结束,买入 RKLB!

把AI加入到视频会议,Zoom获得华尔街青睐

Zoom Video (代号 ZM) 今天一大早就被美股大数据 量化AI选股系统扫描出来,获得6颗星的买入信号:

ZM 股价随后一路大涨13%,从AI选股提示到收盘,有6%的利润。

公司公布最新财报与业绩指引区间,该公司给出了强劲的本季度销售额预测,超过华尔街分析师预期,这表明该公司嵌入生成式AI工具的扩展后新产品套件正在赢得众多企业客户青睐,有望为Zoom带来强劲的收益数据。

Zoom正在通过"AI+视频通讯"的新标签重塑其业务形象和增长战略。作为全球知名的视频会议软件公司,Zoom正在扩展其产品线,为商业客户提供更多功能丰富的视频通讯工具。

新产品套件:

Zoom推出了多项嵌入生成式AI功能的新产品:

Zoom Docs: 一种AI驱动的文档协作工具,可将会议内容快速转化为可编辑文档,并自动生成项目计划和业务提案。

Zoom AI Companion: 这是一个集成在Zoom平台多个功能中的AI助手,旨在提高用户生产力和协作效率。

这些AI功能被整合到Zoom Meetings、Team Chat、Zoom Phone和Whiteboard等多个应用中。

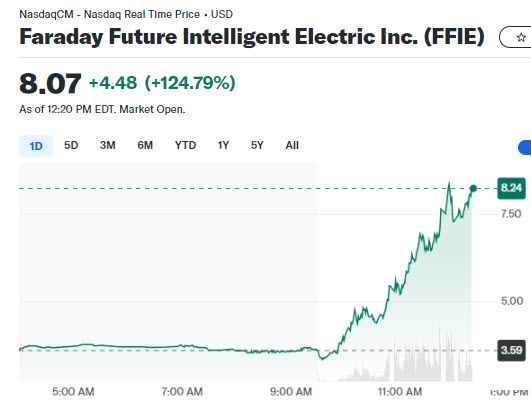

周四,妖级FFIE暴涨125%,原因是消息面上,贾跃亭又要在汽车产业中出手了,据Faraday Future方面官宣,将于9月19日举办中美汽车产业桥梁暨第二品牌战略发布会中公布重要消息。

这个重要消息就是FF将打造第二品牌,官方称将利用最先进的AI技术来为多个细分市场的用户服务,加速推进FF进入市场。

新品牌将重点关注2万-8万美元价格区间的市场,与FF的定位有很大区分。

FF方面还表示,新品牌将使用众多FF 91的下放技术,能够让大众用户享受到30万美元价位的豪华技术。

在新品牌推出前,贾老板是不是应该先考虑下“下周回国”,或者将仅交付十几辆的FF 91在市场铺开。

美股投资网财经获悉,8月22日,科技消费公司怪兽充电(EM)公布了2024年第二季度未经审计的财务报告。

得益于规模的持续扩张,2024年第二季度,怪兽充电实现移动充电业务流水超12亿元人民币。第二季度累计注册用户数新增1280万,达4.17亿创新高。

从2023年第二季度起,怪兽充电代理业务收入的确认,由全额调整为净额。怪兽充电2024年第二季度营业收入为4.63亿元人民币,在非美国会计准则(Non-GAAP)下,怪兽充电经调整后净利润为1520万元人民币,连续六个季度保持Non-GAAP盈利;GAAP口径则实现净利润920万元人民币。

随着业务模式调整稳步推进,怪兽充电在规模扩张与服务网络覆盖上持续迸发动能。点位数、在线充电宝数也屡创新高。截至2024年6月30日,怪兽充电在全国共有在线充电宝950万个,126.7万个POI(点位数)。

怪兽充电CEO蔡光渊表示“本季度我们实现了稳健的业绩,盈利能力进一步恢复。我们坚定地调整业务模式,聚焦代理板块的可持续发展,携手更多代理商深耕我们的行业。此外,我们正在积极探索共享充电业务在海外的布局,推动业务增长,为股东创造更大价值。”

怪兽充电总裁徐培峰表示“本季度怪兽充电的代理点位占比,较第一季度末提升了近10个百分点,这一速度超出我们预期。目前的市场环境,加强对代理渠道网络的布局及建设,对我们健康经营和稳步增长,有积极作用。”

怪兽充电CFO辛怡表示“公司连续第六个季度经调整净利润为正,在持续提升移动充电业务的运营效率的同时,公司着眼于新板块的业务开拓,依托于怪兽充电积累的多重能力,促进公司整体的增长和收益,激发企业更大潜能。”

截至2024年第二季度末,怪兽充电的现金及现金等价物、短期投资和限制性现金为32亿元人民币,现金储备充足。

面对当前外部消费环境承压与内部业务转型中的挑战与机遇,怪兽充电将持续聚焦于行业与企业的长期发展,以稳健的经营和财务表现,锻造企业长期价值;以优质的产品和专业化的服务,让更多用户、合作伙伴受益。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,微软(MSFT)周三表示,将于 10 月开始向 Windows 用户发布备受争议的人工智能搜索功能 Recall,供用户测试。

两个月前,微软推出新功能Recall的时候引起了安全争议,如今,这个功能要准备重装上阵了。

Recall 可以截取屏幕上的活动截图,以便人们搜索之前看到的信息。安全研究人员很快对 Windows 自动截取图像的风险表示担忧,而无需用户选择。研究人员发布了开源软件,展示了个人信息如何被攻击者轻松获取。微软在 6 月份作出回应,称 Recall 将默认关闭。它还承诺将增强该功能的安全性。

微软更新了公司博客文章,称公司致力于为客户提供值得信赖且安全的 Copilot+ PC Recall(预览版)体验,Recall将于10月向给注册用户提供预发布版本的开放软件测试项目Windows Insider 开放。正如6月13日对外分享的那样,公司调整了发布方式,在所有 Copilot+ PC上线Recall功能之前,先充分利用Windows Insider用户的宝贵专业知识。

微软称,安全依然是公司的优先要务,当Recall 10月向 Windows Insider用户开放时,将发布一篇包含更多详细信息的博客文章。

以上更新内容标志着,微软将从10月开始,让Windows的用户测试AI搜索功能Recall,将为微软新一批PC电脑拓展先进的AI技术体验。不过,微软并未说明何时会在Windows电脑上大范围上线满足系统要求的Recall功能。

设备制造商热衷于展示人们可以在本地电脑上运行人工智能模型,而不是依赖 OpenAI 或其他公司的云服务器来满足他们的请求。苹果发布了可以运行AI模型的MacBook,微软最新的Surface Pro是一款也可以运行本地AI的Copilot + PC。

大范围发布 Recall 的时机可能至关重要。如果微软到那时将 Recall 推广到所有支持它的设备,消费者可能会更有兴趣在假日期间购买新电脑。

安全已成为微软普通工程师的首要任务。在 7 月 1 日开始的本财年,该公司将在员工评估中评估网络安全贡献,并将其计入薪酬。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,近日,唯品会(VIPS)举行2024年Q2业绩会。唯品会表示,第二季度公司总收入为269亿元人民币,与去年同期的279亿人民币相比下降3.6%。第二季度,由于高基数和谨慎的客户群体,销售受到了压力。服装类别相对表现良好,来自联合品牌和SVIP用户的GMV显示出整个季度的韧性。客户吸引力仍然很高,反映了公司在面对挑战性背景下的谨慎营销方法。活跃SVIP用户同比增长了11%,占线上销售的40%。公司正在加强丰富商品供应,突出产品系列中的affordability。对于2024年第三季度,唯品会预计总收入将在205亿至216亿人民币之间,同比去年下降约10%至5%。

在业务亮点中,唯品会对高品质品牌库存的稳定流动感到满意,这归功于在各个类别中强大的团队采购能力。上半年,公司为平台选择了600多个知名品牌,包括大众品牌、新潮流品牌和平价奢侈品牌,提供了更丰富的选择。公司对品牌组合的分层方法适合满足不同地区不同收入和年龄群体的不断变化的客户需求。在第二季度,来自made for VIP产品的GMV同比增长了140%以上。公司的专业知识和技能使品牌合作伙伴能够以极具竞争力的价格定制更具差异化的产品,这些产品受到了许多客户的欢迎。定制产品的客户回购率高于普通服装类别,并且made for VIP的条件高于同一品类的平均水平。

Q&A

Q宏观情况和消费者情绪?7-8月的GMV趋势和全年预期?

A消费整体低迷,购物需求更加谨慎精细。7-8月情况继续延续,消费者反应和4-6月大致相似。穿戴品类增速快于非穿戴,QTD 穿戴略快于GMV增速,非穿戴是负增长,主要由于价格补贴竞争。下半年我们会稳住穿戴品类和SVIP基本盘,并努力提升非SVIP用户消费,降低标品跌幅,尽量转正。

Q特制品牌SKU?占比GMV?售价和利润率是否较高?

A穿戴类销售占比40%以上,部分是品牌定做,部分是品牌专供盘货,还有低折扣(3折以下)商品。我们希望有更多的折扣,并提高差异化,避免恶意竞争。我们会继续做好货低价,在这方面做大做深。

QSVIP会员行为是否变化?是否在寻找低价产品或者购买频率降低?

ASVIP基本比较稳定,今年用户的客单价没有变化,购物频次略跌2-3个点。Q2/Q3会持续加大SVIP的占比,将更多的非SVIP转化为SVIP用户。我们会为SVIP做精选,以巩固这部分用户。尽管SVIP用户的增加会提高退货率,但仍是值得的,因为SVIP用户的ARPU比非SVIP用户高很多。

Q投资和margin的平衡?guidance营收预计下滑5-10%,表明公司对投资仍然十分谨慎?下半年的margin预期?

A资金分配方面,整体会积极获客,但是我们有LPV严格的评估标准,考虑到回本的问题,新客获取到一定程度就会停止。现在宏观环境不好,我们的获客策略已经比去年放宽了很多,但还是会有个度。今年我们继续寻找更多的获客渠道,包括和很多平台合作,但是仍然坚持当超过我们的标准就不会投入。目前下半年我们没有看到很好的渠道,如果有好的渠道,成本也是可控的,所以整体市场费用不会太大。

前端GPM会保持稳健,当下整体电商竞争环境和品牌环境很差,各类费用很高,例如流量费、退货险。但是我们不会提高相关费用,保持一口价,避免给品牌更大负担。物流费用会提高,因为退货率有所提高。整体投资是稳健的,预计今年下半年利润会保持稳健,略差于去年。

QQ2经营现金流有流出的原因?

A第二季度的经营活动产生的现金净额下降主要是由于以下原因1)收入同比下降;2)今年购物节从5月中旬开始,意味着我们需要在6月而不是7月向供应商支付相关的成本和费用;3)国家税务总局今年提倡实施完全数字化的电子专用发票系统,专用发票的接收时间更早,稍微提前。因此,我们向供应商支付款项的速度比去年快了一些。

QGMV和收入的gap?退货率提高?AOV是否提高?

A今年退货率的影响有所降低。去年退货率影响财报收入3个点,今年是2个点。单量下降但是客户的客单价没有变化。

Q科技费用提高的原因?是否有降本增效的空间?

A去年开始我们投入了大模型,包括人员、服务器、买卡,我们认为这块在长期发展上是具有价值的,而且科技费用占比也没有高很多,所以持续投入,没有降低这部分费用。

Q最近听说渠道年中以来电商平台降低了对服饰品类低价的要求,是否看到友商在低价方面有松动?对我们的影响?

A今年开始整体环境不好,所以各个平台都在低价,促销活动都在做,尽可能低,未来基本还是这样地情况。我们是知名品牌的低价,希望提供高质量产品。我们今年还清出了很多低质量品牌。我们专注于高质量产品和品牌,旨在提高用户价值。后续我们会更好地发挥品牌特卖的优势,接下来因为竞争还会持续,所以我们要想办法做得更好。

Q收入和毛利来自于标品的占比?SVIP目前的数量和GMV的贡献占比?

A穿戴毛利高于标品,净利润方面由于标品的退货率低,所以标品对公司的利润贡献也不错,下半年会在标品上发力,这也对利润有积极影响。

截至Q2,SVIP数量是740万,年度用户8000-9000万,SVIP用户贡献了47%的线上销售额。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,麦当劳(MCD)计划未来四年在英国和爱尔兰开设200多家新餐厅,作为其10亿英镑扩张战略的一部分。这一举措将创造约2.4万个就业岗位,是过去20年来麦当劳在这些地区最大的扩张举措。

与过去六年麦当劳在新餐厅和翻新上投资的6.18亿英镑相比,这笔投资是一个巨大的飞跃。这家汉堡巨头在2023年新开了41家餐厅,是20年来最多的。

这家快餐公司将尝试新的餐厅类型,比如小型餐厅和汽车餐厅。

这一举措与麦当劳到2027年再开1万家餐厅的全球目标一致。

麦当劳英国和爱尔兰首席执行官Alistair Macrow在一份庆祝麦当劳在英国开业50周年的报告中表示“我们已经成为英国各地社区的重要组成部分,我很高兴在这个具有里程碑意义的一年,我们能够展示我们对增长的持续承诺。”

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网财经获悉,由于泰国乘用车销售普遍放缓,越南电动汽车制造商VinFast Auto(VFS)将推迟在泰国开设经销网络。根据声明,该公司将“仔细评估”其电动汽车在泰国的销售时间。这一推迟是因为全球电动汽车市场的前景在过去一年里有所恶化。包括福特汽车(F)、通用汽车(GM)、特斯拉(TSLA)和大众汽车在内的几家全球最大的汽车制造商近几个月都降低了自己的产销计划。

声明称,东南亚第二大经济体泰国仍是VinFast的主要市场之一,该公司对其他市场的商业计划没有任何改变。该公司表示:“我们推迟了在泰国开设经销商的时间,以确保我们的基础设施和运营符合VinFast的全球标准。”

今年3月,VinFast与泰国的15家初始经销商签署了意向书,目标是在大曼谷地区开设22家展厅,但没有给出时间框架。声明称,VinFast已与多家经销商签署了正式协议。

上个月,VinFast表示,它将把美国北卡罗来纳州一家工厂的开业时间推迟三年,至2028年,以“更有效地”管理短期支出,并将资源集中在短期增长目标上。该公司还将全年销售目标从此前的10万辆下调至8万辆。

VinFast的亿万富翁创始人兼首席执行官Pham Nhat Vuong在6月份接受采访时表示,他愿意把所有的钱都押在公司的增长上。该公司的目标是在2024年将业务扩展到至少50个国家。该汽车制造商计划明年上半年(1 ~ 6月)在印度开设工厂,该公司上月已在印度尼西亚的新组装工厂破土动工。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号