客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网获悉,尽管其他制药公司也准备推出GLP-1类减肥药物,但它们不太可能对诺和诺德(NVO)和礼来(LLY)目前控制市场的主导地位造成太大影响。

数据显示,2023年,诺和诺德和礼来旗下的GLP-1类减肥药物占据了该类药物总销量的99%。而根据GlobalData的数据,到2030年,尽管可能会有更多类似药物进入市场,但这一占比预计只会下降至94%。GlobalData预计,到2030年,将会有14家其他制药公司销售GLP-1类减肥药物,但这些公司的GLP-1类减肥药物销售额总计仅为88亿美元。

今年6月,摩根大通分析师Holly Morris和投行Cantor Fitzgerald分析师Louise Chen就曾表达过与GlobalData相近的观点。Holly Morris表示,诺和诺德和礼来的规模和率先进入市场的优势可能巩固了它们对GLP-1类减肥药物领域的控制。Louise Chen则指出,对任何新进入者来说,差异化将是关键。

据悉,诺和诺德正在研发的组合疗法CagriSema——即司美格鲁肽肽(Ozempic与Wegovy的活性成分)和卡格列肽(Cagrilintide)的复方制剂——已经进入3期试验。该公司同时在研发口服减肥药Amycretin,还有另外三种减肥药处于2期试验。礼来的口服减肥药物orforglipron和三靶点(GLP-1R/GIPR/GCGR)激动剂Retatrutide备受市场关注,该公司还有其他三种减肥药处于2期试验。

美国制药巨头安进(AMGN)正在测试的减肥药物MariTide是最受期待的减肥药物之一。此前,一项小规模的早期临床试验显示,接受MariTide最高剂量420毫克治疗的病人在12周内平均减重14.5%。而与目前上市的减肥药物形成对比的是,MariTide似乎能帮助患者在停药后维持较长时间的减重效果。

另外,MariTide的给药频率可能比现有药物更低——诺和诺德的Wegovy和礼来的Zepbound需要每周注射一次,而MariTide则可每月甚至更长时间再注射一次。给药频率较低或许能成为MariTide的一大卖点,因为很多患者都不希望频繁注射。不过,根据GlobalData的数据,预计到2030年,这款候选产品的销售额仅为30亿美元。

市场关注的其他候选减肥药物还包括小型制药商Viking Therapeutics(VKTX)旗下减肥药物VK2735,制药公司Altimmune(ALT)开发的GLP-1/GCG受体双重激动剂pemvidutide,罗氏(RHHBY)正在开发的候选口服减肥药CT-996。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,市场消息称,IBM(IBM)将关闭其在中国的研究和测试部门,涉及员工数量超过1000人。

IBM 将关闭 IBM 中国研发中心和 IBM 中国系统实验室,这两条业务线主要负责研发和测试。IBM 将专注于为中国民营企业和跨国公司提供服务。

IBM全球企业系统开发部副总裁Jack Hergenrother当日上午在IBM中国系统中心(CSL)全员会上宣布,IBM基础设施决定将中国系统实验室的研发工作转移到海外其他IBM基础设施基地,目前正在撤出中国所有的研发工作。

Jack Hergenrother还表示,近年来,中国的基础设施业务有所下滑。IBM因此作出了一个艰难的决定,根据市场机会将业务转移到更接近客户的其他国家。

这一决定是在 IBM努力应对硬件需求疲软之际做出的,中国曾是 IBM 在美国以外最成熟的区域市场。

针对该消息,IBM中国在给中国日报的一份声明中称,IBM会根据需要调整运营,为客户提供最佳服务,“这些变化不会影响我们为大中华区客户提供支持的能力”。

声明还提到,中国企业,尤其是民营企业,越来越重视抓住混合云和人工智能技术带来的机遇,而IBM在中国的本地战略重点则是利用在技术和咨询方面的丰富经验,组建具备相应技能的团队,帮助中国客户共创符合他们需求的解决方案。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,据知情人士透露,苹果(AAPL)计划在9月10日举行今年最大规模的产品发布会,届时该公司将推出最新款iPhone、手表和AirPods。发布会之后,新款手机将于9月20日上市销售,与苹果近年来的一贯做法相符。

此次发布对苹果来说至关重要,因为最近几个季度,苹果的智能手机和可穿戴设备销售低迷。如果新款iPhone 16将于9月20日上市,这意味着该设备的部分收入将计入当前季度财报(苹果第四财季),苹果预计当期销售额将同比增长约5%。

下个季度将实现更大的销售份额,恰逢假日季。分析师预计,苹果这一财季销售额将增长7%,至1284亿美元。

据报道,iPhone 16 Pro 机型将配备更大的屏幕和新的相机功能,例如用于拍照的专用按钮。该公司还推出了一套名为 Apple Intelligence 的人工智能工具。不过,总体而言,新款手机与去年的机型不会有太大的不同。

与此同时,苹果的可穿戴设备将迎来更大的变化。苹果手表10系列将更薄,但屏幕更大。苹果正在更新AirPods系列,预计将推出新的中低端版本。该公司将首次在中端AirPods上提供主动降噪功能,而入门级型号则将进行2019年以来的首次更新。

据报道,苹果还计划在今年晚些时候开始将Mac电脑升级为M4处理器,但Mac的更新通常要到iPhone年度发布会后一个月左右才会发布。

据报道,苹果今年晚些时候将推出更小的Mac mini、新款MacBook pro和搭载M4芯片的升级版iMac。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,荷兰数据保护监管机构DPA周一表示,来自美国的叫车服务平台优步(UBER)因违反欧盟规定将欧洲出租车司机的个人数据发送到美国而被罚款高达2.9亿欧元(大约3.24亿美元)。

有媒体后续报道称,优步已经对于欧盟监管机构的这种说法表示反对,DPA则表示优步已经停止这种违规行为。

优步发言人卡斯帕·尼克松在一封电子邮件中表示“这一有缺陷的决定和巨额罚款完全没有道理。在欧盟与美国之间存在巨大不确定性的三年时间里,优步的跨境数据传输流程完全符合GDPR的规定。我们将提起上诉,并相信常识会占上风。”

监管机构DPA则表示“优步将欧洲出租车司机的个人数据转移到美国服务器,并且未能妥善保护这些数据。”

“这构成了对欧盟《一般数据保护条例》(GDPR)的严重违反,”该机构补充表示。

据媒体报道称,法国出租车司机的一起投诉引发了此次调查。

优步可以向荷兰数据保护机构上诉,如果不成功,则可以向荷兰法院提起诉讼。数据保护机构表示,上诉过程预计需要四年左右时间,罚款将暂停执行,直到所有法律手段都用尽为止。

此次调查的起因是法国一家人权组织代表170多名法国出租车司机向该国数据保护机构提出投诉。但由于优步欧洲总部位于荷兰,该投诉被转交给了荷兰数据保护机构。

法国国家数据保护监管机构CNIL在另一份声明中表示,已与 DPA 展开合作,表示它已与优步欧洲总部所在地荷兰的监管机构同行进行合作。

在一个相关案件中,荷兰数据保护机构DPA于 1 月份对优步处以1000 万欧元(大约1100 万美元)的罚款,原因是其违反了有关其司机个人数据的隐私保护法规。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,云米科技(VIOT)公布了2024年上半年未经审计财务业绩。财报显示,云米科技H1净营收为10.402亿元(人民币,下同),上年同期为13.044亿元,同比下降20.3%;归属于普通股股东净利润为600万元,上年同期净亏损5490万元;基本及摊薄后每ADS收益均为0.09元,上年同期为亏损0.80元。

预计2024年上半年持续经营业务营收超过8亿元,来自持续经营业务的利润超过5000万元。

按业务划分,来自IoT@Home产品组合的营收为4.820亿元,同比下降30.3%;来自全屋净水解决方案的营收为3.235亿元,同比增长12.9%;来自消费产品的营收为1.358亿元,上年同期为1.359亿元;来自小型家电及其他的营收为9890万元,同比下降48.0%。

毛利润为2.581亿元,上年同期为2.868亿元;毛利率为24.8%,上年同期为22.0%。

截至上半年末,累计家庭用户数量约为870万,上年同期约为810万。

展望未来,该公司预计2024全年持续经营业务营收将在17亿至19亿元之间,来自持续经营业务的利润将在1.10亿元至1.30亿元之间。

财报公布后,截至发稿,该股盘前涨约3%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,英伟达(NVDA)将于美东时间8月28日盘后公布第二财季业绩,Wedbush表示,这一事件可能是科技行业多年来“最重要的”事件。

分析师丹·艾夫斯(Dan Ives)在一份投资者报告中写道:“随着美联储和鲍威尔开始就降息进行沟通,本周市场和全球经济方向都集中在杰克逊霍尔,但我们认为,对股市来说,今年乃至未来几年最重要的一周将是下周,因为AI教父黄仁勋和英伟达将公布财报。”

对于实际财报,艾夫斯补充说,英伟达可能会再次“降低麦克风性能”,因为他认为该公司在人工智能和GPU方面是“场上目前的唯一游戏”。

分析师普遍预计,该公司下一季度的营收为286.7亿美元,每股收益为0.64美元。

艾夫斯解释说:“在过去几周的财报季,(微软)、亚马逊和谷歌的云计算数据和人工智能数据点都非常强劲,这表明大规模的企业人工智能需求正在形成。”

艾夫斯补充说,在英伟达GPU上每花费1美元,科技行业就可以获得8到10美元的额外收益。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

现在的生活成本比几年前高得多,美国人认为要成为富人所需的资金也是如此。

嘉信理财公司(Charles Schwab)的一项最新调查显示,美国人认为现在平均净资产达到 250 万美元才算富有,比去年的 220 万美元增加了 14%。相当于1780万人民币!

对许多人来说,这似乎有些夸张,因为根据美联储的《消费者财务状况调查》,2022 年美国家庭净资产的中位数为 19.3 万美元。查尔斯-施瓦布(Charles Schwab)财务规划董事总经理罗布-威廉姆斯(Rob Williams)说,但调查结果反映了典型美国人对财富目标的感受,也暗示了通货膨胀对他们金钱观的影响。

“威廉姆斯告诉我们:"财富可以是非常个人化的,也可以是有抱负的,而且,他们并没有进行大量的计算;更多的是他们的感受--这很有意义。

他补充说:"如果你看看过去几年的情况,这比前几年有了更大的飞跃。通货膨胀的总体趋势是,当我们问及富有意味着什么时,数字会上升。

调查发现,美国人表示,要想过上财务舒适的生活,所需的财富要少得多:平均资产为 778,000 美元。

虽然通胀率有所下降,7月份的通胀率自2021年初以来首次低于 3%,但物价仍比大流行病发生前高得多。美国政府数据显示,自 2020 年 1 月以来,生活成本总体飙升了约 21%。

与此同时,现在的工资水平超过了通货膨胀率,股市也为许多投资者带来了财富,包括拥有 401(k)s 和其他退休计划的人。

谁想成为百万富翁?

嘉信理财(Charles Schwab)在对 1,000 名年龄在 21 岁至 75 岁之间的美国人进行调查后发现,大约五分之一的受访者表示,他们认为自己有望成为富翁。

美国年轻人对实现这一目标最为乐观,近三分之一的千禧一代和 Z 世代对在有生之年成为富翁表示乐观。

这可能反映出,这两代人在退休前有更多的时间存钱,这将提供更多年的市场回报,以增强他们的投资组合和财富。这两代人也更有可能说他们目前很富有,约有 12% 的千禧一代说他们已经很富有,而婴儿潮一代的这一比例仅为 8%。

但是,年轻一代对成为富人的门槛要求也较低,X一代认为需要120万美元,千禧一代则认为需要220万美元。与此同时,“潮一代 ”对成为富人的标准最高,为 280 万美元。

“威廉姆斯指出:"随着年龄的增长和退休的临近,财富往往会平均上升,因此,如果你现在拥有更多的财富,那么你回答的数字可能会比刚刚起步的人要高。

如何成为富人的阶层?

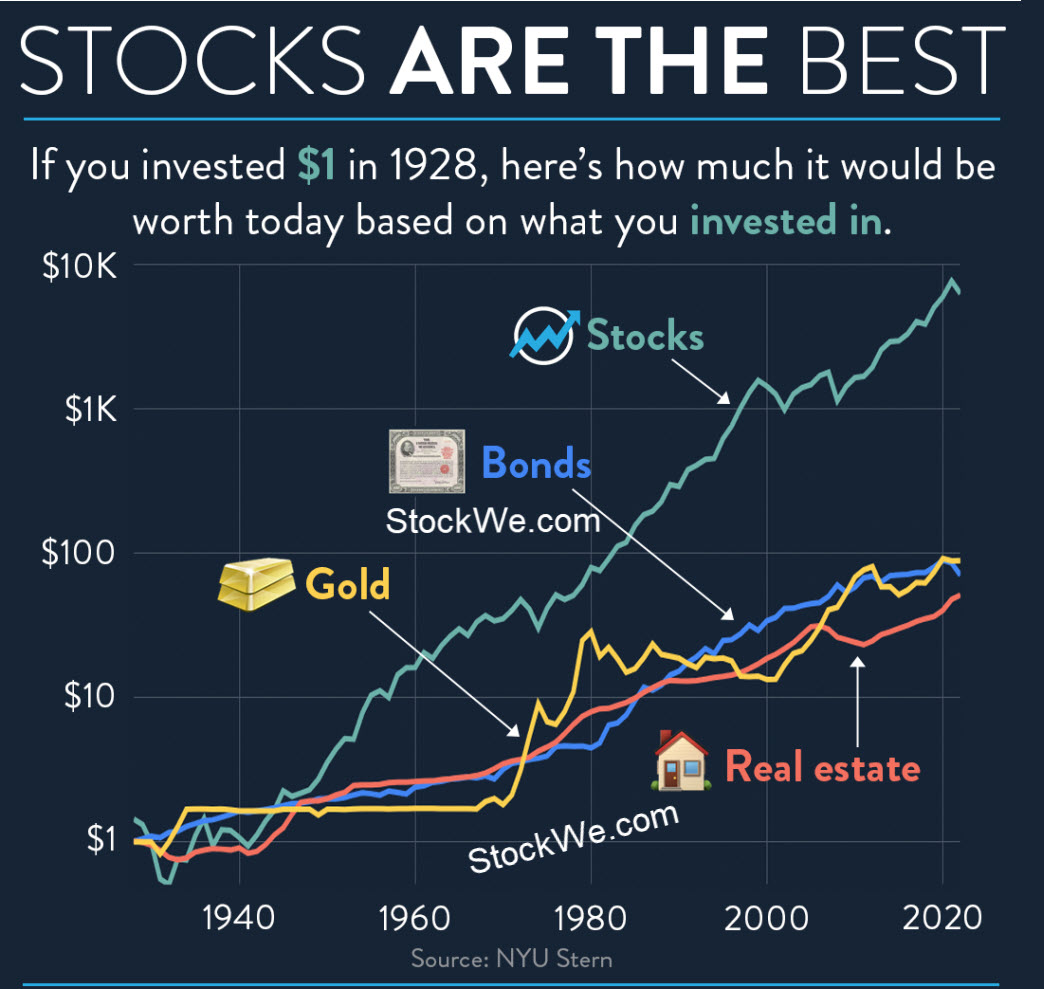

根据美股大数据 StockWe.com数据显示,投资美国股票是最好的方式,如下图

在1928年,如果你投资1美元,到了2020年不同的投资品种给你带来的回报,最差的是房地产,涨了75倍变成75美元,黄金和债券差不多接近100倍变成100美元,而投资美股10000倍,变成10000美元。

其实投资房地产呢?这已经算是一项很好的投资。但由于这需要大量的工作和时间,因此并不是纯粹的被动投资(股票不会在凌晨 2 点给你打电话说水管有问题)。

但美股就不一样,股神巴菲特90%的财富都是在他50岁之后才获得的。所以你现在去努力还来得及。

如何系统学习美股?

美股投资网成立于美国硅谷,15年服务全球华人投资者,深知要把美股学好不容易,学习的过程中会走很多弯路吃不少亏,所以,我们把15年的经验配合之前在华尔街工作的实战,写出了一套系统学习美股的课程,涵盖了多个方面

链接:https://StockWe.com/col/videos

另外:明天将发布 有重磅深度报告发布,记得点击星号关注我们

美国时间周五,美联储主席鲍威尔明确表示降息即将到来,这推动美股三大指数大幅度高开高收,美债收益率大跌。这是美股普涨的一天,80%的美国公司都在今天出现上涨,标普500的11个板块全线收涨,其中房地产板块收涨2%,位列榜首。

在杰克逊霍尔全球央行年会上,鲍威尔讲出了那句大家期待已久的话——现在是时候调整政策了,而且“通胀的上行风险已经减弱”。

话音刚落,全球股市震荡!美国股票,黄金等货币应声大涨!

鲍威尔补充道:“我越来越有信心,通胀正在可持续地恢复到2%的路径上;劳动力市场已经明显冷却下来,不再像之前那样过热......我们不寻求或欢迎劳动力市场状况进一步冷却。”鲍威尔的一系列讲话意味着,美联储很大概率会在下个月的政策会议上降息,这将是四年多来的首次降息。”

鲍威尔说,“降息的时机和步伐将取决于数据、前景以及风险的平衡。通胀的上行风险已减弱,而就业的下行风险则有所增加。失业率上升并非由于裁员增加所致;失业率上升是由于劳动力供应增加和招聘速度放缓所致。鲍威尔认为,就业市场似乎不太可能很快成为通胀之源;劳动力市场降温“显而易见”,已经不再过热。

市场分析师人士指出,美联储主席鲍威尔发出了迄今为止最强烈的降息信号,他表示美联储打算采取行动,避免美国劳动力市场进一步疲软。根据芝商所的FedWatch数据,市场押注美联储9月降息25个基点的概率为73.5%,降息50个基点的概率为26.5%;

预计美联储到11月累计降息50个基点的概率为54.2%,累计降息75个基点的概率为38.9%,累计降息100个基点的概率为7.0%。

一项月度调查显示,经济学家认为美国劳动力市场超出预期的降温速度将促使美联储更快、更大幅降息。经济学家在8月调查中表示,失业率预计到今年年底将达到4.4%的峰值,并一直保持到2025年年中,他们认为新增就业可能略高于前月。这应该会使美联储年底前累计降息75基点,到进入2026年,降息速度会进一步加快。

降息受益者

受降息利好,最大最受益之一就是房地产,因为降息直接降低了购房者的抵押贷款成本。目前美国30年期固定抵押贷款利率徘徊在7%左右,远高于疫情期间的低点2-3%。降息将使抵押贷款利率下降,减轻购房者的还款负担,提高购房意愿。因此,今天房地产相关的美股 Redfin (RDFN) 大涨20%, Z 大涨6%,OPEN大涨15%,房建筑的ETF,NAIL 大涨12%。

降息也利好了IWM 罗素2000指数,原因是

IWM追踪的是Russell 2000指数,该指数主要由小型公司构成。美联储降息会降低这些小型公司的借贷成本,有助于改善其财务状况和盈利能力。

降息通常被视为刺激经济增长的措施。经济增长加速对小型公司往往更有利,因为它们更依赖国内经济环境,对经济周期更敏感。

降息环境下,投资者往往会寻求更高回报的资产。小型股票通常被视为高风险高回报的投资,可能会吸引更多资金流入。

降息可以增加市场流动性,这对交易量较小的小型股票尤其有利。更好的流动性可以降低交易成本,提高市场效率。

在降息周期中,小型股票相对于大型股票可能表现更好。这是因为小型公司通常更灵活,能够更快地适应新的经济环境。

根据美股大数据 StockWe.com ,机构交易员大量布局 IWM 指数,看涨期权成交量激增

昨天大盘大跌,美股大数据AI选股仍旧选出了 ZM 这逆势上涨股,而今天,AI再次给他们选出多只涨幅非常稳健而且大涨个股, ROKU 今天大涨13%

CAVA 地中海餐饮集团,公布强预期财报后,大涨20%

CAVA 也是我们今天AI选股,买入点114美元

另外AI选的几只低价股,比如 APPS大涨10%

AI选股难点在于什么?

在于怎么确保在买入之后,股价仍旧能继续上涨,这才是一个价值千万的问题。

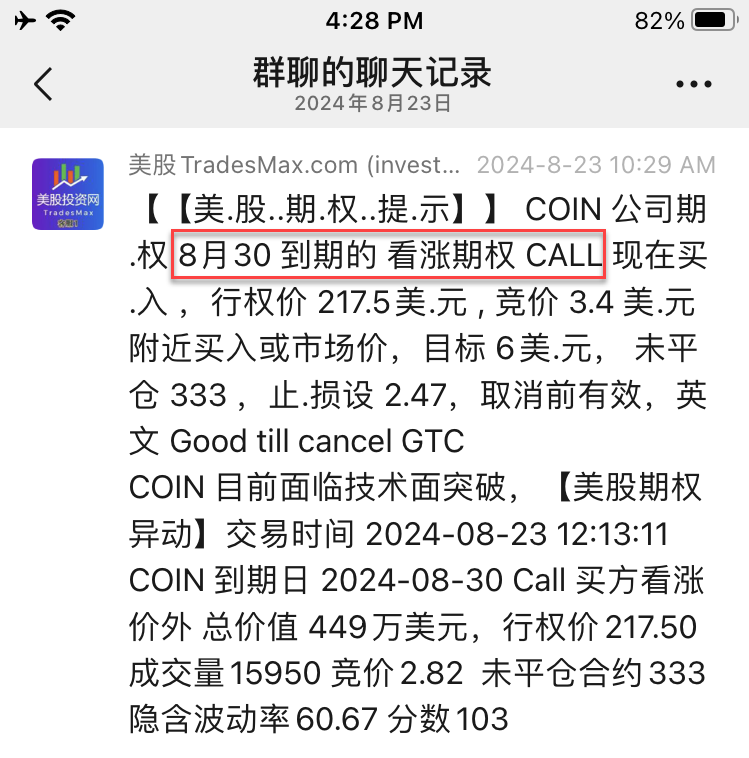

在美股大数据另外一个页面,机构期权异动订单流,监测到加密的货币.交易所 COIN 出现期权异动,机构交易员买入 400万美元的看涨期权,2.8美元买入

截止收盘,该期权涨到5美元,利润80%。

我们VIP期权社区的截图

所以说,每天市场上充满太多的好机会,我们的量化AI团队建了很多数学模型,每个模型每天都会找出不同的机会,多到连我们美股投资网团队都看不过来,就算看得过来,也买不来这么多,因为我们大仓位都在英伟达身上。

但我们的VIP群友就不一样,毕竟人数足够的多,成千上万会员他们可以选择自己喜欢的模型板块,去查看机会。这就是为什么我们要打造一款全球最好用的美股AI大数据平台StockWe.com,是美股投资者的盯盘挖掘机会的神器。

订阅VIP链接 https://stockwe.com/Tradesmax

美股投资网获悉,沃尔玛会员们将获得新的重大福利,这家美国零售巨头在周四宣布与快餐连锁巨头汉堡王(Burger King)建立新的合作伙伴关系,将为“沃尔玛+”订阅计划的订阅会员们提供通过BK应用程序订购的任何汉堡王订单25%折扣。根据最新的新闻稿,从9月份开始,沃尔玛会员每三个月购买一次汉堡即可获得一份免费的火焰烤皇堡。

沃尔玛(WMT)将额外的会员订阅福利定位为其会员节省更多成本。在此之际,注重成本的美国食客们越来越多地追求食品价值,并且今年以来越来越大规模美国消费者支出呈现降级态势,他们更加青睐于购买性价比高以及附赠价值更高的产品。

高级副总裁兼总经理维内萨·耶茨在一份声明中表示“我们相信我们的会员将非常欢迎额外的储蓄,我们也很高兴能与像汉堡王这样值得信赖的大型品牌合作来提供这一会员福利。”

据了解,沃尔玛旗下的订阅会员“沃尔玛+”(Walmart+)每月收费12.95美元,每年收费98美元,包括沃尔玛订单的免费快速送货和更广泛的配送服务。

在2022年,沃尔玛与派拉蒙环球公司达成了一项重要的流媒体协议,为旗下“沃尔玛+”会员们提供免费访问“派拉蒙+”流媒体平台上广告支持计划的权限。

汉堡王北美首席营销官帕特·奥图尔在一份声明中表示“我们很高兴能成为‘沃尔玛+’计划的首个餐饮品牌合作伙伴,并期待为沃尔玛+的会员们提供更多的优惠选择,让他们在汉堡王享受火焰烧烤美食。”

在今年以来美国劳动力市场降温,薪资增速大幅放缓且消费者们更难找到合适的工作,进而一定程度上导致美国消费支出持续降级的大环境之下,聚焦于廉价必需消费品的沃尔玛堪称零售行业大赢家之一。该零售巨头预计将对寻求优惠的消费者们形成强力吸引,沃尔玛上调了全年销售预期,预计今年营收将增长4.75%,而此前预期为增长4%。该公司还上调了营业收入和利润目标。

该公司首席财务官约翰·戴维·雷尼 (John David Rainey)表示 “我们发现消费者仍然精明、有选择性、追求价值,并且注重必需品。”“我们没有看到客户们财务状况出现任何逐渐恶化的迹象。”

沃尔玛的乐观情绪表明,面对经济不确定性和高利率宏观环境,美国消费者们越来越挑剔。美国人也在减少旅行,同时推迟大规模的房屋装修,从家得宝到 Wayfair 等零售商都发出了广泛消费环境疲软的信号。

杰富瑞分析师科里•塔洛(Corey Tarlowe)表示,由于沃尔玛的客流量依然强劲,电商业务的亏损有所改善,该机构仍看到了沃尔玛股价上涨潜力,“我们预计自动化技术和人工智能将继续发挥不可或缺的作用。沃尔玛的实力仍在,随着这种一致性的提高,以及利润率较高的收益流的扩大,我们相信更高的市盈率是有道理的。”

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,新氧(SY)于美东时间8月23日盘前发布第二季度财报,数据显示,公司Q2营收同比下降1.1%,达人民币4.074亿元(约合5610万美元),超出市场预期,去年同期为4.121亿元,下降主要系订阅新氧的医疗服务提供者数量减少;Q2 Non-GAAP归母净利润为2,220万元(约合310万美元),2023年同期为人民币1,550万元;Q2稀释后每股收益为0.02美元,不及市场预期。

截至2024年6月30日,公司现金及现金等价物、限制性现金和定期存款、定期存款和短期投资为人民币12.451亿元(约合1.713亿美元),而截至2023年12月31日为人民币13.416亿元。

此外,该公司Q2移动平均月活跃用户数(MAU)为150万,而2023年同期为300万。Q2订阅新氧平台信息服务的医疗服务提供者数量为1,174家,而去年同期为1,659家。

展望2024年第三季度,基于当前市场状况,新氧预计总收入在人民币3.5亿元(4,820万美元)至人民币3.7亿元(5,090万美元)之间,较2023年同期下降4.0%至9.2%。

截至发稿,该股盘前涨6.7%,报0.94美元。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号