客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网获悉,欧盟委员会周四宣布,已完成对卢森堡和荷兰分别向亚马逊(AMZN)、菲亚特和星巴克(SBUX)授予税收裁定的国家援助调查,并确认这些公司并未获得违反欧盟国家援助规则的选择性税收优惠。此前,欧盟委员会曾在2015年和2017年指出卢森堡向菲亚特和亚马逊、荷兰向星巴克提供的税收优惠违反了欧盟国家援助规则,但这些决定随后均被欧盟法院撤销。

自2013年起,欧盟委员会一直在调查成员国根据欧盟国家援助规则做出的税收裁定。欧盟国家援助规则指出,如果税收裁定仅确认税收安排符合相关税收法规,则不构成问题;但为特定公司提供选择性优势的税收裁定可能扭曲欧盟单一市场内的竞争,从而违反规则。

具体而言,2015年10月,欧盟委员会发现卢森堡2012年发布的一项税收裁定为菲亚特提供了选择性优势,自2012年以来不当减少了2000万至3000万欧元的税负。然而,2022年11月,欧洲法院撤销了维持该委员会决定的判决,指出委员会在调查中使用了错误的参数。

同样在2015年10月,欧盟委员会还发现荷兰2008年发布的一项税收裁定为星巴克提供了选择性优势,自2008年以来星巴克不当减少了2000万至3000万欧元的税负。但2019年9月,普通法院撤销了委员会的决定,认为委员会未能证明荷兰通过税收裁定为星巴克提供了选择性优势。

此外,2017年10月,欧盟委员会指出卢森堡2003年发布的一项税收裁定(2011年延长)不当降低了亚马逊在卢森堡缴纳的税款约2.5亿欧元。但2021年5月,普通法院撤销了委员会的决定,认为其未能证明存在选择性优势。2023年12月,法院再次确认了这一撤销决定。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,云计算公司Nutanix(NTNX)公布了强劲的2025财年第一季度业绩,但由于领先指标疲软,该股周三大跌7.8%。不过,分析师仍对Nutanix持乐观态度。

Needham维持对Nutanix的“买入”评级,并将目标价从80美元上调至90美元。

以Mike Cikos为首的Needham分析师表示,Nutanix公布了强劲的财报,营收表现优异,营业利润率大幅提升。分析师补充称,尽管该公司2025财年第一季度业绩强于预期,第二季度营收指引也高于预期,但管理层维持2025财年前景不变。分析师认为,这是一种保守的做法,该公司在适当设定预期方面有着良好的记录。

分析师表示,与此同时,营业利润率扩大为公司提供了灵活性,可以继续投资于销售和营销以及研发,以应对更广泛的机遇。

Piper Sandler重申对Nutanix的“增持”评级,并列为首选股,目标价从77美元上调至83美元。Nutanix第一财季业绩超出预期,但领先指标令人担忧。

以James Fish为首的Piper Sandler分析师表示,由于第一财季营收和自由现金流 (FCF) 强劲、长期许可加速、净新增用户强劲、第二财季指引超出预期,以及2025财年FCF指引略有提高,这让人对2027财年目标可能提前实现充满信心。

不过,分析师表示,包括年度经常性收入(ARR)、净收入留存率(NRR)、期限调整后订单等领先指标均未达到预期,这将引发人们对该公司可持续增长和保守程度的担忧。

Fish及其团队表示,尽管领先指标略显疲软,并且每个季度都可能出现波动,但叙事并未改变,他们仍然对Nutanix未来的机会、执行能力、获得份额和推动FCF增长充满信心。

美银证券维持对Nutanix的“买入”评级,并将目标价从75美元上调至85美元。

分析师Wamsi Mohan及其团队表示,第一季度财报为2025财年开了个好头,Nutanix的业绩再次高于预期。分析师们继续看到Nutanix有机会从VMWare手中夺得市场份额,以及与戴尔、思科和Red Hat合作带来的长期优势。

加拿大皇家银行维持对Nutanix的“跑赢大盘”评级,目标价为83美元。

分析师表示,Nutanix本财年开局良好,各项预期指标均表现出色,而2025财年指引维持在略高的水平。

分析师指出,他们看好稳定的需求环境、持续的大型交易势头、新兴的进入市场(go-to-market )合作关系,以及对第二季度/ 2025财年趋势改善的信心。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,由于三季度营收以及四季度业绩指引均不及市场预期,戴尔科技(DELL)周三美股收跌超12%。不过,华尔街分析师仍对这家个人电脑巨头和人工智能服务器制造商保持信心。

财报显示,戴尔科技2025财年第三季度营收同比增长10%至244亿美元,低于市场预期的246亿美元。按业务划分,包含企业及消费者个人电脑销售在内的客户解决方案业务营收同比下降1%至121亿美元,不及市场预期;基础设施解决方案业务营收同比增长34%至114亿美元,略高于市场预期的113亿美元。调整后运营利润为22亿美元,略好于市场预期的21.6亿美元。

戴尔科技首席财务官Yvonne McGill在财报公布后的电话会议上表示“个人电脑更新周期将推迟至明年。”此外,戴尔科技预计第四季度营业收入在240亿至250亿美元,低于市场预期的255.7亿美元;预计调整后每股收益为2.50美元,市场预期为2.65美元。

值得一提的是,以计算机业务闻名的戴尔科技因其用于人工智能工作负载的高性能服务器而重新引起了投资者的兴趣。该公司高管表示,第三季度人工智能优化服务器的出货量为29亿美元,较上一季度报告的31亿美元有所下降。

花旗分析师Asiya Merchant表示,虽然人工智能营收略有下降(环比下降6%),但订单量和积压订单量分别环比增长了11%和16%,待售产品则环比增长了50%(目前估计超过230亿美元)。

Asiya Merchant补充称,戴尔科技对其在所有领域的增长动力“仍然充满信心”,因为它拥有“强大的”人工智能产品线,主流服务器市场继续复苏,存储市场也看到了势头,个人电脑市场似乎正在复苏。Asiya Merchant维持对戴尔科技“买入”评级,但将目标股价从160美元下调至156美元。

瑞穗证券分析师Vijay Rakesh重申对戴尔科技的“买入”评级,但将目标股价下调至150美元。他表示,该公司正在应对“成长的烦恼”,个人电脑和存储设备的更新速度略慢于预期。他补充称“总体而言,我们的调查显示,由于同行的不确定性,戴尔科技正在获得人工智能服务器订单,预计C25E/F26E人工智能收入将增加。”

TD Cowen分析师Krish Sankar也持类似观点。他指出,戴尔科技正在等待存储业务的增长,对个人电脑销售也不抱太大期望。不过,他补充称,尽管英伟达Blackwell系列GPU的延迟推出导致一些人工智能相关收入减少,但戴尔科技在人工智能服务器方面的实力依然强劲。Krish Sankar维持对戴尔科技的“持有”评级,目标价为128美元。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,美国联邦贸易委员会(FTC)对微软(MSFT)展开了反垄断调查,涉及从该公司的云计算和软件许可业务到网络安全产品和人工智能产品等方方面面。据知情人士透露,在对竞争对手和商业伙伴进行了一年多的非正式采访后,反垄断执法机构制定了一份详细的要求,要求微软交出信息。其中一名知情人士说,FTC主席莉娜·汗(Lina Khan)签署了这份长达数百页的要求书,并将其寄给了该公司。

据另外两名知情人士透露,FTC反垄断律师将于下周与微软竞争对手会面,以收集有关微软商业行为的更多信息。微软和FTC均拒绝置评。

在一系列涉及微软产品的网络安全事件发生后,美国联邦贸易委员会对微软云计算业务的审查力度加大。该公司是政府主要承包商,向包括国防部在内的美国机构提供数十亿美元的软件和云服务。

要求微软提供信息是Khan离任前的临别之举。此前,她领导了该机构数十年来反对企业权力集中的最激进行动之一。虽然商界领袖希望当选总统唐纳德·特朗普开启一个监管更宽松的时代,但如何处理此案的决定权将落在他的新任联邦贸易委员会主席(尚未任命)身上。

美国联邦贸易委员会的调查再次审视了微软逾25年的商业行为。此前,美国政府曾就微软捆绑Windows操作系统和浏览器的类似行为起诉该公司,但未能成功分拆。

据知情人士透露,目前调查的一个重点是微软将其广受欢迎的办公生产力和安全软件与其云服务捆绑在一起。

这些知情人士说,微软在网络安全方面的失误,再加上它作为政府承包商的重要性,被联邦贸易委员会视为该公司在市场上有问题的权力的一个例子。

在2023年11月的一份报告中,美国联邦贸易委员会强调了对云市场集中性质的担忧,这意味着“中断或其他降低云提供商服务水平的问题可能会对经济或特定行业产生连锁影响。”

今年早些时候,CrowdStrike(CRWD)的崩溃影响了数百万使用微软Windows系统的设备,这本身就证明了该公司产品的广泛使用,以及它对全球经济的直接影响。

一些知情人士说,调查的一部分重点是微软与安全软件Microsoft Entra ID(以前称为Azure Active Directory)相关的做法,该软件有助于对登录云软件的用户进行身份验证。

竞争对手抱怨说,微软的许可条款以及将软件与云服务捆绑在一起的做法,加大了其他认证和网络安全公司与之竞争的难度。

赛富时(CRM)旗下Slack和Zoom Communications(ZM)等公司说,微软将Teams视频会议软件与Word和Excel等流行软件进行捆绑免费赠送的做法是反竞争的,这使得它们更难竞争。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,陷入财务困境的西班牙制药巨头基立福(GRFS)正积极与银行协商,旨在再融资其2025年到期的3.7亿欧元债券,并延长约14亿欧元(约合14.8亿美元)的循环信贷额度,以此缓解投资者对其偿债能力的忧虑。首席执行官纳乔·阿比亚在接受采访时透露了这一计划,并强调了公司对于保持财务灵活性的需求。

据了解,基立福的首要策略是重新安排即将于2025年到期的债券融资,同时也在探讨延长同年11月到期的10亿美元循环信贷额度。阿比亚指出,尽管公司可考虑使用现金流进行偿还,但更倾向于保持一定的财务宽松度。

这一举措的背景是,全球血浆药物生产商基立福近期成为了财务审查的焦点,尤其是当Brookfield Asset Management宣布放弃对其的收购计划之后。几个月来,Brookfield 一直在努力与 基立福 家族合作,将 基立福 私有化。基立福 家族拥有 基立福 约 35% 的股份。11 月 19 日,Brookfield曾提出一项估值64.5亿欧元的私有化报价,但遭基立福董事会拒绝,此举导致基立福股价大幅波动,该公司股价周三一度暴跌 14%。

因此,基立福的财务状况再次受到审视,尤其是在其2024年自由现金流预测仅为500万欧元,远低于市场预期之后。尽管公司债务(含租赁)已减至92亿欧元,且杠杆率有所改善,但其现金生成能力仍备受关注。特别是6月份从中国销售中获得的17亿美元收益,虽已用于部分债务偿还,但分析师仍对基立福能否顺利偿还2025年3月到期的债券及其他债务表示担忧。

Alantra分析师Alvaro Lenze指出,基立福高度依赖银行支持,因其现金流不足以覆盖债务偿还需求,且过去一年中银行对其及关联金融控股公司Scranton的资金提供持谨慎态度。

然而,阿比亚表示,目前,基立福 仍有信心能够让银行扭转局面,并称该公司已获得多家银行对再融资及扩大融资规模的积极回应,尽管仍有部分银行持保留意见,但公司仍在积极争取。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,据外媒报道,全球最大资管巨头贝莱德(BLK)正试图在快速增长的另类投资领域展开竞争,目前接近达成收购私人信贷集团HPS Investment Partners的协议。外媒援引知情人士报道称,双方已就交易的大致框架达成一致,目标是在感恩节假期后宣布总体条款。

HPS一直致力于今年早些时候的首次公开募股(IPO),其估值约为100亿美元。其中两名知情人士表示,最终价格将接近120亿美元。

贝莱德的代表拒绝置评。HPS也没有回应置评请求。

此前10月曾报道,贝莱德收购HPS的谈判已进入深入阶段。如果双方未能就估值达成一致,HPS仍可能选择IPO或出售少数股权。

截至第三季末,贝莱德管理着11.5万亿美元资产。若交易达成,贝莱德将拥有逾5,000亿美元的另类资产。HPS管理着超过1000亿美元的资金,是蓬勃发展的私人信贷市场上最大的独立管理人之一。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,据知情人士透露,电商巨头亚马逊(AMZN)开发了一种新的生成式人工智能,除了文本之外,还可以处理图像和视频,从而减少对人工智能初创公司Anthropic的依赖。

两名知情人士称,新人工智能模型的开发将帮助亚马逊减少对Anthropic的Claude聊天机器人的依赖,后者是亚马逊网络服务(AWS)上的一款热门产品。

据报道,这款代号为 Olympus 的新型大型语言模型将能够理解图像和视频中的场景,并通过简单的文本提示帮助客户搜索特定场景,比如一个获胜的篮球投篮。

上周,亚马逊又向OpenAI的竞争对手Anthropic投资了40亿美元,这与去年9月为利用生成人工智能技术而投资的40亿美元是一致的。

据知情人士透露,亚马逊可能最早于下周在AWS年度客户大会上宣布推出Olympus。

亚马逊一直在试图反驳一种看法,即其竞争对手谷歌、微软和OpenAI在开发生成式人工智能方面处于领先地位。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,Outlook Therapeutics(OTLK)表示,其用于治疗湿性年龄相关性黄斑变性(AMD)眼部疾病的研究性疗法ONS-5010的临床试验未能达到主要终点,受此影响,该股周三盘前暴跌约82%。

这家总部位于新泽西州伊塞林的生物技术公司援引其NORSE EIGHT试验的顶线数据表示,ONS-5010(也称为Lytenava)在大约两个月后没有达到预先指定的非劣效性终点。

然而,Outlook注意到该药物具有生物活性、视力改善和良好的安全性,并称计划在完成数据分析后,于2025年第一季度在美国重新提交ONS-5010的上市申请。

NORSE EIGHT的数据分析目前正在进行中,预计该研究的三个月数据将于明年1月公布。8月,美国食品药品监督管理局(FDA)拒绝批准ONS-5010用于湿性AMD,理由是具体的生产问题和需要额外的临床证据。

然而,该公司计划明年在欧盟和英国推出该药物,Lytenava已经在这两个地区获得了治疗湿性AMD的许可。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,英特尔(INTC)周三表示,其与美国政府达成的78.6亿美元补贴协议,限制了该公司在成为独立实体后出售其芯片制造部门股权的能力。

美国商务部周二宣布向英特尔提供补贴,这是向包括台积电在内的该行业提供的 390 亿美元补贴的一部分,以及其他一些旨在振兴美国芯片制造业的努力。

英特尔首席执行官Pat Gelsinger9月曾表示,公司计划将芯片制造业务分拆为一家子公司,并对该子公司的外部投资者持开放态度。

英特尔周三在提交给证券监管机构的一份文件中表示,如果英特尔晶圆代工厂被拆分为一家新的私人控股法人实体,英特尔必须持有该部门至少50.1%的股份。如果英特尔代工厂成为一家上市公司,而英特尔本身不是最大股东,那么该公司只能向任何单个股东出售 35% 的英特尔代工厂股份,否则将违反控制权变更规定。

美国商务部发言人表示,政府正在与所有直接接受拨款的机构就控制权变更条款进行谈判。

该文件称,英特尔需要遵守这些限制,才能继续在亚利桑那州、新墨西哥州、俄亥俄州和俄勒冈州开展价值900亿美元的项目,并继续在美国生产尖端芯片。该文件称,控制权的任何变动都可能需要英特尔寻求美国商务部的许可。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

感恩节假期前夕,11月最后一个完整交易日,美股以普跌告终,市场情绪显得尤为低迷。市场继续关注特朗普的关税证策与内阁构成。

纳指盘中下跌1.23%,纳指100盘中一度跌近1.5%。标普500结束此前连续7个交易日的上涨。小盘股虽然早盘一度走强,但午后几乎全部回吐涨幅,显示出市场缺乏持续支撑。整体来看,科技股财报不佳成为引发下跌的主要原因,而宏观数据也未能提振市场信心。

截至收盘,道指跌幅为0.31%;纳指跌幅为0.60%,;标普500跌幅为0.38%。

科技和软件企业的疲软表现明显拖累了大盘走势。

PC巨头戴尔(DELL)和惠普(HPQ)因需求疲软导致季度营收低于预期,股价分别暴跌超过12%和11%。戴尔首席运营官Jeffrey Clarke警告称,人工智能支出“不会呈线性增长”,这意味着该领域的增长可能远不如预期。

网络安全公司CRWD财报发布后也大幅下挫,进一步加重了科技行业的整体悲观情绪。

与此同时,当天公布的10月核心个人消费支出(PCE)通胀数据未能给市场带来任何惊喜。环比增长0.3%,同比上涨2.8%,虽符合预期,但数据表明通胀回落速度正在放缓,距离美联储2%的目标依然有不小差距。

这一结果强化了市场对美联储将长期维持高利率证策的预期,同时也加大了对经济增长前景的不确定性。在CME FedWatch工具的跟踪中,投资者预计美联储12月维持利率不变的可能性从上月的24%升至34%,但未来证策路径依然充满变数。

虽然通胀数据表现平平,但其他经济指标提供了一定支撑。第三季度GDP年化增长率维持在2.8%,显示经济整体韧性尚存,而首次申请失业救济人数下降至21.3万,进一步印证了就业市场的稳定。然而,这些积极数据并未在市场中产生显著影响,反而让投资者担忧“经济过热”可能拖延降息步伐,进一步压制了风险偏好。

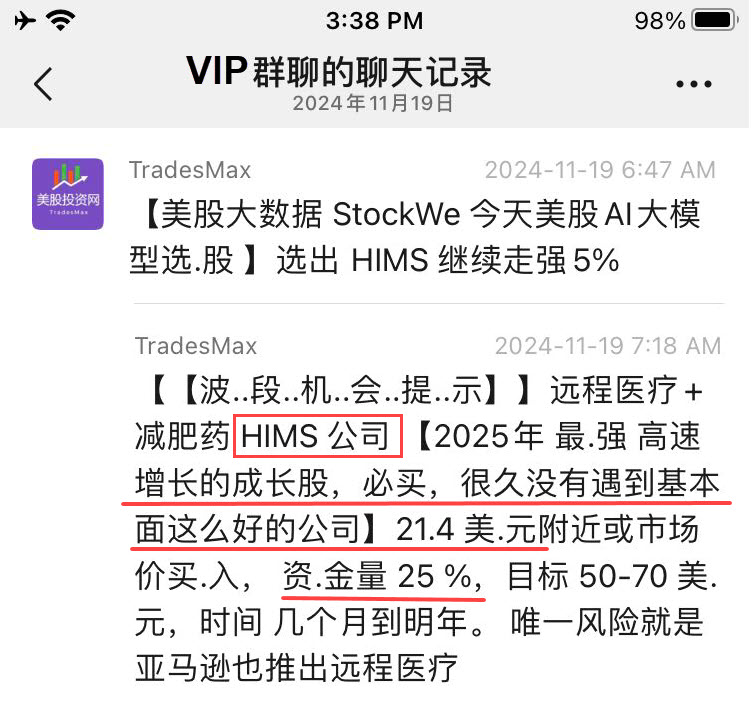

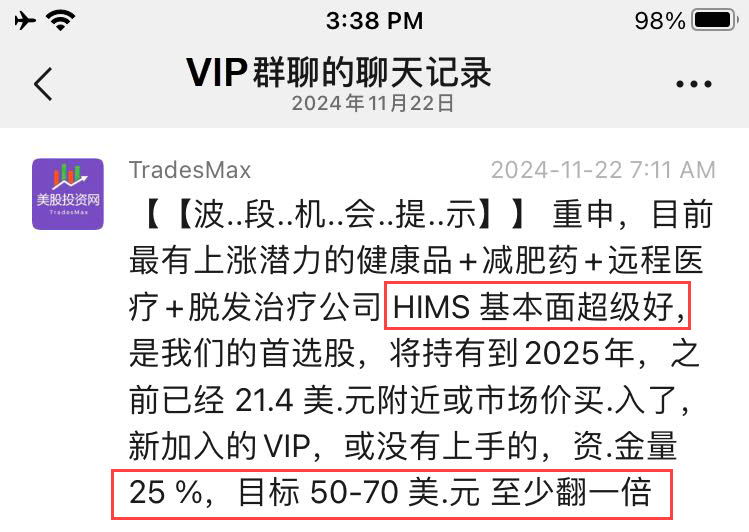

市场如此低迷,但是美股投资网年末最最最看好的公司HIMS今天再次狂飙近12%!

之前我们不断提醒!

如果你11月22日看到我们文章,并加入我们VIP会员,恭喜你今天累计获利60%!

12月或成牛市“收官月

即将到来的12月,根据美股投资网的调研,市场中“强者恒强”的现象屡见不鲜。自1985年以来,标普500指数若在12月前累计上涨超过20%,后续12月上涨的概率高达90%。而自2000年以来,这一趋势更为明显:在全年初期实现显著涨幅的年份中,标普500指数在12月均延续上涨,展现出强势行情的惯性延续。

这一历史规律不仅体现了市场内在动力的积累效应,也反映了投资者情绪在年底阶段的积极布局倾向。强势行情往往带动更多资金流入,形成持续性的支撑。

美股内部人士抛售创20年新高

据美股投资网了解到,创纪录的美国企业高管正积极出售公司股票,涵盖了从高盛到特斯拉,再到特朗普旗下媒体集团等多个行业。这些高管借助特朗普当选后股市上涨的机会套现。

根据VerityData的数据,美股上市公司内部人士的股票出售交易量已达二十年来的最高水平。这里的“内部人士”出售股票包括一次性兑现利润的交易,以及在自动交易计划设定价格触发时的定期出售。

尤其值得注意的是,今年第四季度,标普500指数成分股公司中的内部卖家与买家的比例已高达23.7:1,这一比例创下了自2004年强制披露内部交易数据以来的历史新高。

这一趋势虽然反映了内部人士对于当前股市的态度,但其背后的原因多种多样,且并不完全与公司前景相关。因此,尽管内部抛售创下新纪录,但并不一定预示着市场面临巨大风险。

然而,考虑到近期股市的高回报、高估值、杠杆使用的增加以及普遍的投机氛围,内部人士的抛售行为或许在暗示市场未来可能出现的波动。

VerityData的研究总监Ben Silverman指出,历史经验表明,内部抛售通常会提前两到三个季度反映出市场泡沫的风险。当市场开始显现过热迹象时,企业高管便更倾向于通过抛售股票来产生流动性。

尽管如此,高盛近期发布的2025年全球投资展望报告对美股的前景保持相对乐观,预计明年美股将呈现不错的回报。

高盛将明年定为“Alpha之年”,并建议投资者聚焦于多元化投资以提高风险调整后的回报,特别关注美国和亚洲(尤其是日本)的股票市场,并降低对高集中度和高估值美国股票的权重。高盛预计,全球经济将维持稳定增长,通胀继续回落,货币证策宽松,但同时警告投资者,随着通胀压力的减轻、估值水平的攀升以及美国大选后的证策不确定性增加,市场可能面临较高的尾部风险。

在具体的市场展望上,高盛预计,全球股票在未来一年将取得9%的价格回报和11%的总回报,主要受益于盈利增长,而非估值扩张。对于标普500指数,预计其回报率为11%。

相比之下,由于欧洲经济疲软、关税压力和大宗商品价格波动,欧洲STOXX 600指数的回报预期仅为3%。

点击原文订阅我们的VIP会员

https://StockWe.com/Tradesmax

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号