客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

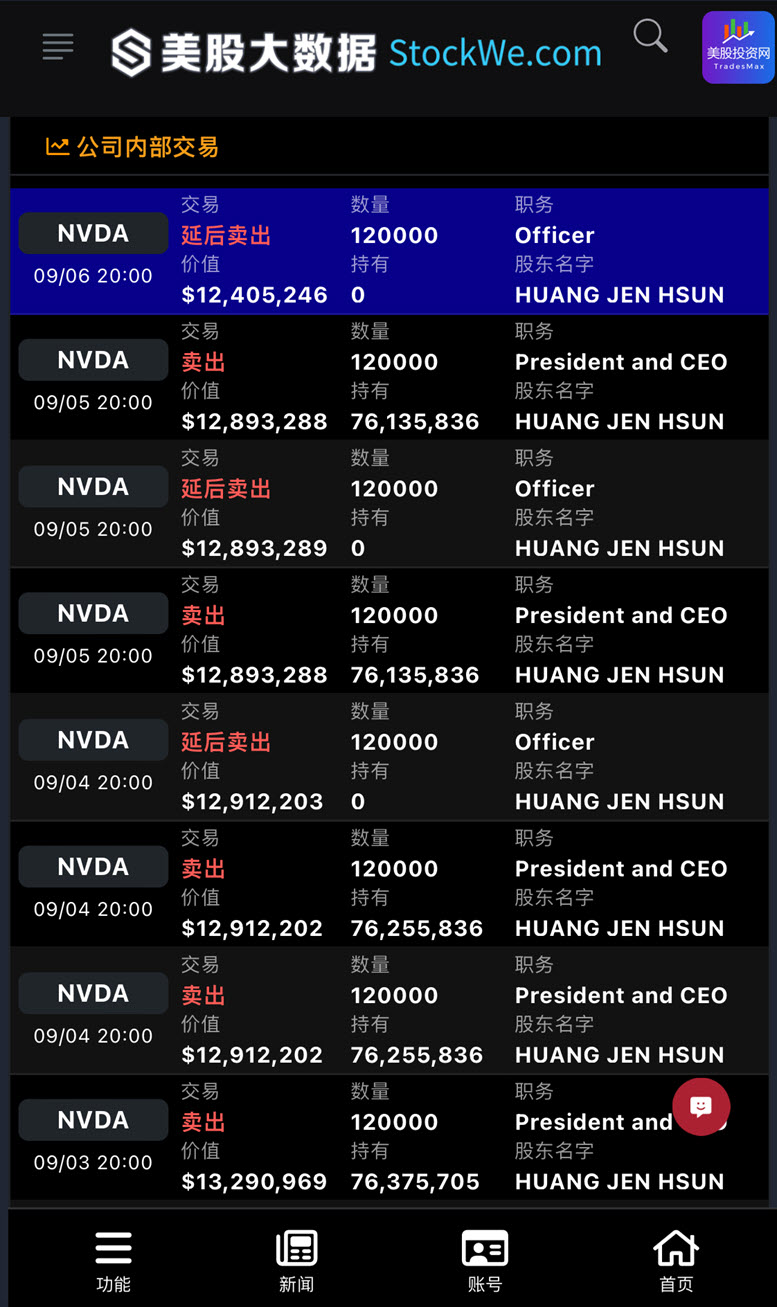

根据美股大数据量化AI终端 StockWe.com追踪,黄仁勋在8月抛售后,9月继续抛售,意味着什么?

黄仁勋是英伟达最大的个人股东,截至8月9日,他持有该公司约3.5%的流通股。市场统计数据显示,黄仁勋近几个月来几乎每天都在抛售价值约1400万美元的股票。但黄仁勋近期的股票出售计划都是通过10b5-1交易规则进行的,这意味着股票出售并非恐慌性出逃或者"逃顶"。

根据9月5日美国证券交易委员会的最新文件,这些交易是今年早些时候制定的10b5-1规则交易计划的一部分,根据该计划安排,黄仁勋将在2025年3月31日前出售最多600万股英伟达股票。

美股投资网获悉: 往后越尖端强大的芯片,制造难度,出现良品率就越低。

人工智能应用层将最终决定该行业的价值,因为如果后端不创造价值,当前的基础设施建设将成为泡沫。

更多第一手美国硅谷英伟达和人工智能行业消息,我们都发布在美股投资网知识星球,每天只需2块人民币,提高认知,减少信息差!

+客服微信号 MaxFund 或 StockWe8

今日美股大跌的原因是,美国8 月份非农就业人数增加了 14.2 万人,高于 7 月份的 8.9 万人,低于一致预测的 16.1 万人。

失业率如预期下降至 4.2%。然而,“实际”失业率上升至 7.9%,为 2021 年 10 月以来的最高值。

前两个月的失业率大幅下调。BLS 将 7 月份的总人数下调了 2.5 万人,而 6 月份则降至 11.8 万人,下调了 6.1 万人。

平均时薪环比增长 0.4%,同比增长 3.8%,均高于预期的 0.3%和 3.7%。

9月6日周五,美国劳工统计局公布报告显示:

美国8月非农就业人口增长14.2万人,不及预期的16.5万人,7月数据从11.4万人大幅下修至8.9万人,6月数据下修了6.1万;

失业率从7月的4.3%下降至4.2%,持平预期,失业率为今年3月以来首次出现下降;

时薪同比上涨3.8%,略高于预期的3.7%,前值为3.6%;时薪环比上涨0.4%,预期和前值分别为0.3%和0.2%。

劳动力参与率仍维持在62.7%的水平。

就业数据发布后,短期美债飙升,2年期美债收益率短线下行,日内跌11个基点,标普500指数期货保持低位,美元延续跌势。

与此同时,纽约联储主席威廉姆斯发表讲话,称“现在下调联邦基金利率是合适的”。交易员预计美联储9月降息50基点的可能性一度升至50%。

美股投资网获悉,上周,对派拉蒙环球(PARA)的激烈竞购战正式结束,Skydance以80多亿美元收购派拉蒙的交易走到了终点。派拉蒙环球将由甲骨文(ORCL)的联合创始人、亿万富翁拉里·埃里森(Larry Ellison)通过一系列信托和公司控制,此前他的儿子大卫的Skydance Media公司领导的一个集团接管了Redstone empire。

根据提交给美国联邦通信委员会的一份文件,埃里森家族的特殊目的实体Pinnacle Media将持有派拉蒙母公司National Amusements(NAI)约77.5%的股份。

由拉里•埃里森(Larry Ellison)的信托基金控制的Sayonara是将控制NAI的家族实体之一。SkyDance Media的投资者红鸟资本(RedBird Capital Partners)将持有剩余22.5%的股份。

上周,对派拉蒙的收购大戏落下帷幕,这项分两步进行的交易首先由Skydance及其合作伙伴以24亿美元现金收购NAI,之后Skydance与派拉蒙合并,并通过投资约60亿美元减少后者债务。

一旦交易完成,大卫·埃里森(David Ellison)将成为新派拉蒙的首席执行官。目前在红鸟工作的前NBC环球首席执行官杰夫·谢尔(Jeff Shell)将担任新公司总裁。

这笔交易将使派拉蒙的控制权从一个富有的家族转移到另一个由科技大亨拉里·埃里森领导的家族。该家族的族长萨姆纳·雷石东(Sumner Redstone )建立了这个媒体帝国。

消息人士称,萨姆纳的女儿、派拉蒙现任董事长莎莉·雷石东(Shari Redstone)将获得1.8亿美元的遣散费和其他福利,此外还将从其出售的Skydance交易中20%的股份中获得约3.5亿美元。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,富国银行分析师Michael Berg周四在一份报告中写道,办公协作软件开发商Smartsheet(SMAR)可能会以每股60美元的价格被收购,这将是一个“合理”的价格。如果该交易如报告所示在未来几周内达成,其他各方或将在可能的“询价期”表现出兴趣。Berg对Smartsheet的目标价为60美元,并给予其增持评级。

今日早些时候,知情人士称,包括私募股权公司Vista equity和黑石集团在内的投资财团正就收购Smartsheet进行谈判,消息发布后,该公司股价上涨4%。Smartsheet的市值约为70亿美元,Vista Equity目前持有该公司4.7%的股份。相关交易的具体条款尚未披露,预计最快将在下周公布。

Berg写道:“虽然文章明确指出,Smartsheet正在与多家私募股权公司进行收购谈判,但我们预计外部竞购者可能会在一段时间内(包括财务和战略方面)浮出水面。”

Berg表示,在Adobe(ADBE)收购Workfront之后,Adobe可能成为Smartsheet的另一个潜在竞标者,“Adobe在对Workfront的收购完成后取得了强劲的业绩,这让我们相信Smartsheet同样可以很好地适应更大的平台。”

今年7月,外媒曾报道称,在察觉到收购公司的收购兴趣后,Smartsheet正与投资银行家进行讨论。Smartsheet计划在收盘后发布第二季度业绩。截至发稿,公司股价上涨6%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,摩根士丹利发表研报,将巴西支付公司PagSeguro Digital(PAGS)和StoneCo(STNE)的评级下调至“减持”,分析师Jorge Kuri预计,2024年将标志着巴西支付行业的增长和盈利能力达到峰值。截至周四收盘,PagSeguro Digital和StoneCo分别下跌逾8%和6%。

该分析师在给客户的一份报告中写道,摩根士丹利认为“该市场正在错过市场饱和带来的挑战”。

该分析师在预测两家公司未来六年的每股收益时,考虑了支付总额增长放缓、价格压缩和运营杠杆下降等因素。因此,Kuri将这两家公司2030年的每股收益削减了45%-55%。

摩根士丹利目前的长期预期比市场普遍预期低50%-60%。

另外,该分析师表示,评级下调至减持“不仅反映了(摩根士丹利)对核心支付业务的担忧,也反映了其认为这些公司最终将无法迅速实现除支付业务以外的多元化”。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,全球AI热潮最大赢家之一博通(AVGO)9月6日晨间公布截至8月4日的2024财年第三季度财报。博通是苹果公司(AAPL)和其他大型科技公司的核心芯片供应商之一,同时也是全球大型AI数据中心以太网交换机芯片以及AI领域ASIC定制化芯片的核心供应力量。博通在公布强劲的季度业绩以及小幅不及预期的营收展望数据后,在美股盘后交易中一度下跌超7%——博通公布强劲增长的业绩后疲软的股价走势可谓与AI芯片霸主英伟达(NVDA)公布业绩后的趋势如出一辙。博通略显疲软的营收展望主要受到其与人工智能无关的业务持续带来的负面拖累效应。

华尔街分析师们聚焦的业绩展望方面,该公司在周四的一份声明中表示,预计在截至 10 月份的第四财季,博通整体营收预期约为 140 亿美元,略不及华尔街分析师们普遍预测的约141亿美元。

在分析师们看来,博通这一预测基本上表明,博通非人工智能业务的增长速度比市场预期的恢复进度要缓慢得多。虽然该公司自2023年以来持续大幅受益于全球布局人工智能的史诗级热浪所带来的软硬件支出激增,但博通与AI无关的业务与这一财富并没有那么紧密的联系。该公司提供各种各样的软硬件产品与服务,重点包括以太网交换机芯片、安全与数据中心软件、移动端射频芯片以及数据存储设备等,同时也是AI领域ASIC定制化芯片的核心供应力量。

博通公布财报后,其股价在美股盘后交易中一度下跌超7%。该股在美股常规交易中收于152.82美元,今年以来涨幅高达37%,大幅跑赢标普500指数,2023年全年涨幅则高达惊人的105%。

第三财季业绩方面,截至8月4日的三个月,不包括一些特殊项目,经过调整后博通第三财季利润为每股1.24美元,高于分析师们平均预期的调整后每股利润1.22美元,以及上年同期的1.05美元。

博通第三财季营收大幅增至130.7亿美元,同比增幅高达47%,超过分析师们平均预期的约130.3亿美元,主要推动因素同样在于AI相关的无比强劲软硬件需求,其中重点包括VMware带来的强劲软件业务营收,以及全球各大数据中心对于博通以太网交换机芯片的强劲需求,还包括联手谷歌、Meta等科技巨头联手打造AI ASIC芯片带来的强劲营收。与一年前相比,这家公司的规模扩大了许多,部分原因是它以大约690亿美元的总价值收购了专注于人工智能虚拟云的VMware Inc。

在第三财季,博通的整个半导体业务部门营收约为72.7亿美元,同比增长5%。在收购来的VMware强势需求带动之下,博通Q3软件业务部门营收高达58亿美元,同比增长200%,VMware虚拟云软件可谓是受益于全球AI热潮的核心软件之一。

对于明年,博通首席执行官Hock Tan表示,他仍然相信人工智能相关软硬件产品将继续保持强劲需求。

Hock Tan在业绩会议上还表示,博通大多数非人工智能芯片业务都处于或即将摆脱最糟糕的阶段,尽管仍远低于一年前的水平,但其中一些细分非AI市场的营收已开始再次环比增长。他强调,预订量——衡量未来销售额的重要前瞻指标——增长了大约20%。他表示,没有理由认为这些市场不能恢复到以前的高水平。

“总体来看,我们在非人工智能市场基本触底,预计第四季度将出现复苏态势。”他在与分析师的业绩电话会议上表示。“毋庸置疑的是,人工智能相关的需求依然非常强劲。”

博通乃苹果等智能手机端的射频芯片以及有线和无线通信领域领导者。在AI底层硬件方面,博通提供的以太网交换机芯片以及基于博通数据互联传输技术的AI领域ASIC芯片需求无比强劲,传闻谷歌和微软等科技公司通常点名要求采购博通以太网技术相关的核心硬件产品来配置他们的大型数据中心。

博通以太网交换机芯片主要用于数据中心和服务器集群设备,负责高效、高速地处理和传输数据流。博通芯片对于构建AI硬件基础设施可谓必不可少,因为它们能够确保数据在GPU处理器、存储系统和网络之间的高速传输,而这对于ChatGPT等生成式AI来说极为重要,特别是那些需要处理大量数据输入和实时处理能力的应用,如Dall-E文生图、Sora文生视频大模型等。更重要的是,博通目前已成为AI领域ASIC定制化芯片目前最为重要的参与力量,不仅谷歌选择与博通合作设计研发定制化ASIC芯片,微软与Meta等巨头以及更多数据中心服务运营商未来有望与博通长期联手打造高性能ASIC。

博通——AI热潮之下不可忽视的芯片巨头

在博通的最新展望数据中,与AI相关的软硬件产品需求仍然无比强劲。该公司预计全年人工智能相关产品的营收规模将达到120亿美元——相比之下博通Q3整个半导体业务营收仅为72.7亿美元,超过分析师们平均预测的118亿美元。这一预测更进一步表明,季度营收预测的缺口来自其他的非AI领域。

首席执行官Hock Tan通过一系列收购,将博通公司变成了全球芯片行业最大的参与者之一。他的策略是找到在某些细分领域占主导地位的企业,趁机收购这些公司,然后让它们专门专注于这些领域。Tan还利用这个套路扩展到AI软件领域。

谷歌与Meta等大型科技公司依靠博通的AI ASIC定制化芯片以及以太网交换机芯片来构建其人工智能系统。该公司还销售覆盖电动汽车、智能手机和众多互联网接入设备的核心网络硬件。与此同时,该公司近年来还正式进军软件领域,其中包括大型计算机软件产品、网络安全和数据中心优化产品。

博通Trident系列芯片以其高性能、高密度和节能特性而闻名,是构建现代大型数据中心网络基础设施的最关键技术之一。最新推出的Trident 5-X12作为系列中的一员,延续了这一传统,提供了先进的网络带宽、低功耗运作和高度的可扩展性,支持下一代数据中心网络的需求,还包括对AI训练/推理负载和机器学习工作负载的支持,并且Trident 5-X12的高性能和高端口密度使得它非常适合于现代数据中心内部的超级高速网络需求。

博通Tomahawk系列,特别是最新的Tomahawk 5,以其高带宽、高能效、低延迟的独特优势,结合共封装光学(CPO)技术的创新举措,为全球超大规模数据中心提供了最先进的网络基础设施解决方案。Tomahawk 5支持高达51.2 Tbps的交换容量,这是目前业界领先的水平。Tomahawk 5集成在博通的Bailly 51.2 Tbps共封装光学(Co-Packaged Optics, CPO)以太网交换平台中。CPO技术通过将光学引擎与交换芯片封装在一起,减少了信号传输的距离和损耗,实现了高达70%的功耗节省。这些特性使得Tomahawk系列不仅能应对当前的网络需求,还为未来的AI和HPC网络应用奠定了坚实的基础。因此,Tomahawk系列芯片当之无愧是博通的“旗舰以太网交换机芯片”。

在全球范围,一些数据中心非常依靠博通以太网交换机芯片以及定制化ASIC芯片设计来构建人工智能底层基础设施系统,但该公司也销售汽车、智能手机和互联网接入设备的相关硬件组件。此外,该公司还不断进军软件领域。

更重要的是,凭借在芯片间互联通信以及芯片间数据高速传输领域的绝对技术领导地位,近年来,博通乃AI领域ASIC定制化芯片目前最为重要的参与力量,比如谷歌自研服务器AI芯片——TPU AI 加速芯片,博通乃核心参与力量,博通与谷歌团队共同参与研发TPU AI 加速芯片。除了芯片设计,博通还为谷歌提供了关键的芯片间互联通信知识产权,并负责了制造、测试和封装新芯片等步骤,从而为谷歌拓展新的AI数据中心保驾护航。

以太网交换机芯片,以及与AI密切相关的ASIC定制化芯片的强劲需求在博通2023财年以及2024财年至今持续超预期的强劲营收数据中能够明显看出。尤其是AI 领域ASIC定制化芯片已成为博通愈发重要的营收来源,市场消息显示,传言美股科技巨头微软与Facebook母公司Meta最新的自研AI芯片都将选择博通作为自研芯片技术的核心合作伙伴,Meta此前与博通共同设计了Meta的第一代和第二代AI训练加速处理器,预计博通将在2024年下半年和2025年加快研发Meta下一代AI芯片 MTIA 3。

此外,在去年11月完成的对VMware的正式收购,是博通在AI相关的核心软件业务上的重要扩张举措。此外,在去年11月完成的对VMware的正式收购,是博通在AI相关的核心软件业务上的重要扩张举措。VMware的虚拟化软件(如vSphere和vSAN)允许数据中心和云环境在物理硬件上运行多个虚拟机(VM),从而提高资源利用率。AI和机器学习(ML)应用通常需要大量的计算资源,VMware的软件能够有效地管理和分配这些资源,确保AI工作负载的高效运行。

毋庸置疑的是,与AI密切相关的网络安全和云服务市场的长期增长趋势也将增加博通软件基础设施业务VMware的增长前景。华尔街分析师们预计VMware有望成为博通的核心业务,即博通将为全球大型企业创建私有云和虚拟混合云环境,并剥离非核心资产。VMware提供的云服务主要是虚拟化和基于软件定义的数据中心解决方案,它的主要产品是VMware vSphere,用于构建和管理虚拟化基础架构。

苹果也是博通的重要客户博通为iPhone产品提供至关重要的智能手机射频芯片。在业绩电话会议上,Tan通常会介绍博通与该公司之间经常存在争议的关系的最新情况,他隐晦地将该公司称为他的“北美客户”在这一点上,Tan在周四的业绩电话会议上表示,他预计在苹果端侧AI功能Apple Intelligence带动之下,下一代苹果设备将帮助推动博通第四季度的无线业务营收环比增长约20%,尽管与去年同期相比,这一数字仍将持平。

博通——现在是,未来也将是AI热潮的最大受益者之一

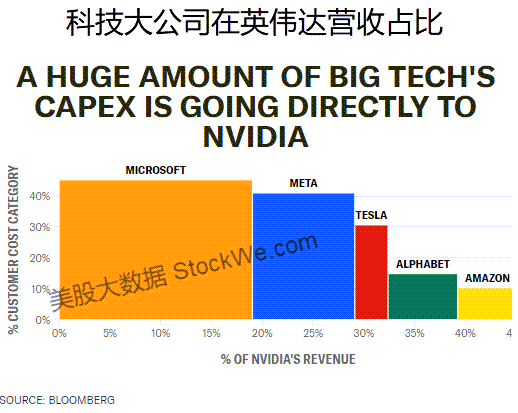

人工智能支出热潮使得博通的芯片同行英伟达成为该行业最大规模、最有价值的上市公司。尽管博通不销售AI芯片霸主英伟达推出的备受推崇的数据中心服务器AI芯片,但是博通提供一系列用于高性能计算和大型计算网络的核心硬件组件,包括对AI数据中心至关重要的超高性能以太网交换机芯片,加之博通在AI领域ASIC定制化芯片的核心领导者地位,这使博通业绩以及股价从全球AI狂热浪潮中得到极大幅度提振。

英伟达所销售的所谓数据中心AI GPU,乃驱动ChatGPT等风靡全球的生成式AI工具的核心基础设施硬件,但博通也通过提供相关的AI硬件组件以及相关软件而全面受益于AI热潮。博通提供的以太网交换机芯片以及联手谷歌等芯片巨头所打造的AI领域ASIC定制化芯片,对于那些寻求打造出类似ChatGPT的生成式AI应用的企业,以及谷歌和微软等科技巨头们的大型数据中心建设而言可谓至关重要。

根据知名研究机构IDC《全球人工智能和生成人工智能支出指南》的一项最新预测,该机构预计到 2028 年,全球人工智能 (AI)相关的支出(重点包括人工智能支持的应用程序、AI 芯片等人工智能基础设施以及相关的 IT 和商业服务)较当前将至少翻番,预计将达到约 6320 亿美元。人工智能,特别是生成人工智能(GenAI)快速融入各种终端设备与产品,IDC预计将在人工智能支出2024-2028年的预测期内实现29.0%的复合年增长率(CAGR)。

IDC指出,软件或应用程序将是最大规模的人工智能技术支出类别,在大多数预测中占整个人工智能市场的一半以上。IDC预计人工智能软件的五年期(2024-2028)复合年增长率将达到33.9%。IDC预测,人工智能相关的硬件(其中包括服务器、存储设备以及基础设施即服务)的支出将成为第二大技术支出类别。

由AI芯片引领的这一波芯片行业复苏趋势可谓愈发明朗,美国半导体行业协会 (SIA) 近日公布的数据显示,2024 年第二季度全球半导体行业销售总额高达1499 亿美元,相比2023年第二季度增长18.3%,比本已强劲的2024 年第一季度增长6.5%。 7月全球半导体行业销售额则达到 513 亿美元,较 2023 年 7 月增长 18.7%,相较2024 年 6 月的 500 亿美元则环比增长 2.7%。

当前AI芯片以及与AI相关的硬件需求可谓无比强劲,随着人工智能大模型迭代,以及人工智能应用程序蓬勃发展,未来很长一段时间可能也是如此。台积电管理层近期在业绩说法会上表示,英伟达等芯片公司的AI芯片所需的CoWoS先进封装预计供不应求持续至2025年,2026年有可能小幅缓解。

华尔街的美股多头们坚信这轮科技股大回调挤掉了绝大部分“AI泡沫”,后市行情中那些能够在AI浪潮中持续获利的科技公司有望步入新一轮“主升浪”暴涨,比如英伟达、AMD、台积电、爱德万测试以及博通等热门芯片股。芯片对于ChatGPT等热门生成式AI工具来说不可或缺的核心基础设施,这些热门芯片股堪称AI热潮最大赢家。

在博通公布最新业绩之前,已有不少华尔街投资机构强力看涨该公司未来12个月的目标股价。美国银行在研报中提到,建议投资者们重点关注芯片行业三大投资主题云计算、汽车芯片和“复杂性”(complexity),其中博通与英伟达均为美国银行核心股票名单中的“首选芯片股”,并且该机构对于博通未来12个月目标股价高达215美元,相比之下博通最新收盘价为152.820美元。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,克利夫兰-克利夫斯公司(Cliffs Natural Resources)的高管表示,他仍在寻找竞争对手的资产。克利夫斯首席执行官洛伦科·贡萨尔维斯在周四的一次采访中表示,如果日本制铁公司新日铁对美国钢铁的141亿美元收购要约失败,他愿意竞购美国钢铁的资产。消息公布后,美国钢铁公司(X)的股价周四收涨2%,至29.97美元,该股在前一天交易中一度暴跌超过24%,触发了波动性熔断暂停。

“我们有责任投资这些宝贵资产,”贡萨尔维斯强调。“热轧带钢厂的修复工作迫在眉睫。这些资产本身极具价值,而工会成员们的努力更是功不可没。我深信,我的挚友及合作伙伴戴夫·麦考尔也明白,我们将不遗余力地投资于蒙谷地区的资产。”

在周四发表的声明中,贡萨尔维斯进一步明确了公司的立场“在美国钢铁工人联合会的持续、坚定支持下,加之摩根大通和富国银行领导的银行集团提供的坚实融资保障,克利夫兰-克利夫斯已做好充分准备,随时可以收购并投资美国钢铁公司旗下所有由工会代表的资产。我们致力于保护工会成员的工作岗位,同时为工厂所在地的未来发展和社区的生计注入活力。”

贡萨尔维斯透露,他正在与投资银行摩根大通和富国银行合作,制定相关计划。不过,美国钢铁公司、克利夫兰-克利夫斯、摩根大通和富国银行均未立即回应置评请求。

尽管克利夫斯有意进行收购,但这样的交易面临着实际和财务上的障碍。其中包括对美国国内钢铁生产越来越集中在一家公司手中的反垄断担忧。此外,克利夫斯还在进行另一项交易,即以28亿美元的价格收购加拿大钢铁制造商Stelco Holdings Inc。

这些潜在的交易背景是钢铁价格的持续下跌。由于中国出口的激增和美国需求的低迷,今年钢铁价格已经下跌超过40%。

Wolfe Research的分析师Timna Tanners指出“目前钢铁价格相当疲软,我认为克利夫斯近期没有足够的资金来完成此类交易,至少不会轻易完成。”

值得注意的是,贡萨尔维斯的这一表态是在美国总统乔·拜登准备阻止新日铁交易的消息传出后一天发表的。此前,有报道称拜登政府正准备阻止日本钢铁业领导者新日铁公司发起的收购计划,这导致美国钢铁公司股价在周三的交易中一度暴跌超过24%,触发了波动性熔断暂停。

美国副总统卡玛拉·哈里斯也加入了拜登的行列,她宣称美国钢铁公司应该继续由美国国内所有和经营,这是她首次就这项拟议交易发表声明,且与拜登的立场一致。

截至周三美股收盘,美国钢铁公司股价收跌超过17%,至29.38美元,这一价格比日本钢铁巨头新日铁寻求的每股55美元报价低了约47%,使得该股的交易价差达到了自去年12月新日铁宣布将收购美国钢铁公司的消息以来的最高水平。

去年12月,美国钢铁公司同意与新日铁达成每股55美元的全现金交易,这一价格远高于当前的股票交易价格。然而,该交易不断面临美国监管机构的压力和工会的强烈反对,目前收购进展几乎停滞。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网财经获悉,据两名知情人士透露,高通(QCOM)已经探索了收购英特尔(INTC)部分芯片设计业务的可能性,以扩大公司的产品组合。其中一位消息人士称,高通高管对英特尔的客户端个人电脑设计业务非常感兴趣,但他们正在考虑该公司的所有设计部门。另一位了解高通运营的消息人士称,收购英特尔的其他业务,如服务器业务,对高通来说意义不大。

知情人士说,这家移动芯片制造商已经在考虑收购英特尔的不同业务。英特尔目前正在努力创造现金,并寻求剥离业务部门和出售其他资产。截至发稿,英特尔发言人表示,高通尚未就可能的收购与英特尔接触,并拒绝就其计划置评。该发言人表示,英特尔“坚定地致力于个人电脑业务”。高通拒绝置评。

高通市值1840亿美元,以生产智能手机芯片而闻名,苹果是其客户。数月来,高通一直在制定收购英特尔部分业务的计划。消息人士称,高通的兴趣和计划尚未最终确定,可能会发生变化。

英特尔上个月公布了灾难性的第二季度业绩,其中包括裁员15%和暂停支付股息。高管们正在努力解决如何继续为公司的制造计划提供资金并产生现金的问题。去年,在个人电脑市场整体疲软的情况下,英特尔的个人电脑客户端业务收入下降8%,至293亿美元。

英特尔的客户群体曾以“Intel Inside”的营销活动而闻名,他们生产的笔记本电脑和台式机芯片在世界各地的机器中使用。高管们表示,人工智能个人电脑的推出将推动消费者升级电脑,从而提高销量。

本周早些时候,英特尔推出了一款名为Lunar Lake的新型个人电脑芯片,该公司高管表示,这款芯片为人工智能应用提供了卓越的性能。台积电(TSM)制造了相当一部分芯片,而英特尔历来都是内部生产。

英特尔董事会将于下周召开会议,对英特尔首席执行官Pat Gelsinger和其他高管提出的削减运营以节省现金的建议进行权衡。据报道,潜在的选择包括出售其可编程芯片部门Altera。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,据知情人士透露,英特尔(INTC)正在考虑出售其陷入困境的自动驾驶系统供应商Mobileye Global(MBLY)的股份,作为其重大战略调整的一部分。

知情人士表示,这家芯片制造商可能会在公开市场上或通过出售给第三方的方式出售其在Mobileye所持88%股份中的一部分。其中一位知情人士表示,Mobileye本月晚些时候将在纽约举行董事会会议,届时将审议英特尔的计划。

Mobileye成立于1999年,为自动驾驶系统提供软件和硬件。该公司于2022年通过美国首次公开募股(IPO)上市。英特尔去年出售了其在Mobileye的部分股份,从这笔交易中筹集了约15亿美元。

如果英特尔继续试图利用其在Mobileye的更多股份来筹集资金,那将令Mobileye陷入一个困难时期。Mobileye的股价今年下跌了约71%,市值约为102亿美元,而且该公司即将连续第三年亏损。

由于疫情后整个行业供应过剩,汽车制造商纷纷减产,Mobileye也因此受到了影响。上个月,该公司大幅下调了营收预测,并将调整后的营业利润预测下调至远低于分析师的预测。

有关Mobileye的最新讨论,是英特尔与其顾问就如何提高业绩、度过公司56年历史上最困难时期展开的更广泛讨论的一部分。上个月有报道称,该公司正在研究一系列战略方案,包括潜在的并购。

网络部门

另外,知情人士表示,英特尔正在单独探索其企业网络部门的各种选择。该业务名为Network and Edge,生产用于计算机和电信网络的芯片。财报显示,该公司去年的营收下降了近三分之一,至58亿美元左右。

知情人士表示,英特尔尚未就其在Mobileye或网络业务中的股份做出最终决定。

英特尔的一位代表在一份电子邮件声明中回应道“我们坚定不移地关注股东价值创造,并正在执行我们上个月分享的计划,以加速盈利增长,为未来打造一个更精简、更简单、更灵活的英特尔。”

Mobileye的发言人拒绝置评。

英特尔首席执行官Pat Gelsinger启动了一项雄心勃勃的计划,希望通过新建工厂和迅速改进制造技术,重新夺回英特尔在半导体行业的领先地位。

英特尔上季度净亏损16.1亿美元,分析师预计未来一年还会出现更多亏损,这给Gelsinger带来了扭转局面的压力。预计该公司董事会将在9月晚些时候的一次会议上提出各种战略选择。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,英国电信监管机构提议允许亚马逊(AMZN)旗下“柯伊伯计划”(Project Kuiper) 运营一个与埃隆·马斯克的“星链”(Starlink)相竞争的卫星网络,以提供高速宽带服务。

英国通信管理局(Ofcom)在周四的一份声明中表示,在10月4日之前对亚马逊Kuiper Services Europe SARL的申请和监管机构授予许可证的提议征求意见。

如果获得许可,该公司将被允许向客户提供户外天线,称为终端,可以接收类似4G速度的宽带服务。

像Kuiper和星链这样的卫星互联网服务可以为传统互联网提供商服务不足的地方提供高速连接,比如农村社区、冲突地区或基础设施遭受自然灾害破坏的地区。

亚马逊的“柯伊伯计划”旨在通过近地轨道上3000多颗卫星组成的网络提供宽带互联网服务。亚马逊预计在2024年底前发射首批卫星,并计划在次年提供商业服务。

据媒体上周报道,亚马逊已获准在新西兰购买一小块土地,作为其从太空提供互联网项目的一部分。亚马逊海外投资办公室表示,亚马逊Kuiper新西兰分公司已经成立,将负责Kuiper项目的本地运营。

今年6月有消息称,亚马逊正在与南非监管机构商谈,希望获得批准,在未来两年内开始提供其Project Kuiper宽带服务。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号