客服微信号 investMax 客服微信2号 MaxFund 客服Telegram号 meiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

Beyond Meat已经达成了另一项合作伙伴关系。BYND

HelloFresh将于9月14日那一周开始在其美国餐具包中提供Beyond Meat Burger。自7月以来,素食汉堡一直在加拿大柏林公司的菜单上。

其总部位于美国的竞争对手Blue Apron上个月宣布与Beyond Meat建立自己的合作关系,其股价飙升。 6月,Blue Apron完成了反向股票拆分,以使其股价保持在1美元以上,并避免在纽约证券交易所退市。

尽管Blue Apron一直在努力应对不忠诚的订户以及来自新餐饮公司的竞争,但HelloFresh周二报告了其自2017年在法兰克福证券交易所上市以来的第一个盈利季度。其国际业务在过去两年中一直盈利。

HelloFresh首席执行官兼联合创始人多米尼克里希特(Dominik Richter)将公司的成功归功于其对客户的理解,包括吸引他们注意力的最新趋势。其中包括由Beyond及其竞争对手Impossible Foods领导的无肉肉类趋势。

里希特在接受采访时说:“我们知道,对素食或纯素替代肉类的兴趣绝对是我们可以通过HelloFresh吸引客户情绪的趋势。”

灵活主义者 - 那些希望减少肉类摄入量的人 - 正在推动以植物为基础的肉类趋势。 NPD集团发现,95%的素食汉堡购买者去年也购买了牛肉汉堡。据Euromonitor估计,到2023年,肉类替代品市场预计将达到25亿美元。

投资者对Beyond充分利用这一趋势的潜力的热情推动股价自5月首次公开募股以来上涨了480%。 Beyond股价在周一早盘交易中上涨2%。 Euromonitor表示,该公司占肉类替代品市场份额的2.1%。然而,最近几周,在二次发行股票和更广泛的市场抛售之后,该股票已经大跌

华特迪士尼(DIS)公司一名前会计Sandra Kuba说,她已向美国证券交易委员会提交资料,指控该公司多年来严重夸大了收入,该举报人于2017年被解雇,当时他是迪士尼的一名会计。

Sandra Kuba曾是迪士尼收入运营部门的高级财务分析师,在该公司工作了18年。

她指控说,公园和度假村业务部门的员工利用公司会计软件的漏洞,虚报了数十亿美元的收入。迪士尼发言人表示:“这名前员工向我们提出的索赔,她于2017年因工被解雇,已被公司彻底审查,发现完全没有根据;事实上,在2018年,她撤回了对解雇她的指控。

美国证券交易委员会执法部门的一位律师Jordana.Thomas表示:我们不会用进一步的评论来支持她毫无根据的断言。”美国证券交易委员会曾不止一次要求提供更多信息,并进行了采访,这一事实表明,调查正在进行中。

周一美股开盘,美股DPW Holdings,Inc (DPW)股价暴涨,截至北京时间22:36,该股涨263.59%,报7.49美元,成交量为828.88万股,市值超700万美元。

此前,该公司宣布完成了对旗下初创金融技术门户网站MonthlyInterest.com的测试。截至周五收盘时,该公司市值仅仅为200万美元,公司预计MonthlyInterest.com的月度利息产品将为投资者提供绕过传统银行和贷款机构对新公司和技术进行直接投资的机会。

DPW Holdings, Inc。创立于1969年,于1996年IPO,是一家交换电源供应商,服务工业,电信,通讯,医疗和军事等行业客户。

DPW控股公司为北美和欧洲的医疗,军事,电信和工业市场设计,开发,制造和销售电力系统解决方案。公司提供:

定制电源系统解决方案;高档灵活系列电源产品,如功率整流器;为原始设备制造商提供增值服务。

此外,DPW Holdings还提供电源转换,配电设备,直流/有源电流逆变器和不间断电源产品;开关电源、不间断电源以及电源转换和配电设备变频器;和海军用变压器整流器。

Digital Power是第一批引入产品战略的公司之一,其前提是开发具有极其灵活架构的产品线能够快速修改以满足客户对非标准输出电压的独特要求。这一战略的制定和实施为公司在电信市场上广泛接受了其新的高密度电源产品线。这些产品设定了一个标准,用于提供比任何其他商用产品都小的封装尺寸的功率输出。

DPW Holdings, Inc.直接通过其销售团队以及独立的制造商代表和经销商销售其产品。

8月19日,针对蔚来 NIO 将回归科创板、关闭硅谷办公室、裁员等传闻,蔚来发布声明称,蔚来回科创板、关闭硅谷办公室等内容皆为不实报道,蔚来近期没有回科创板的计划。

近日,有消息称,已经在美国纽交所上市的蔚来正计划回科创板,同时蔚来已关闭其硅谷办公室。此外,蔚来还在继续新一轮裁员,一位接近蔚来高层的人士称,新一轮裁员将从8000人减至5500人。

蔚来相关负责人表示:“硅谷办公室是蔚来全球战略布局的重要一环,一直处于正常运营状态,目前蔚来把体系化效率提升作为工作重点,员工优化会有序地进行。”

蔚来裁员的传闻由来已久。今年3月,自称是蔚来前员工、账户名为“紙孩子”的用户发布关于蔚来大幅裁员、销量作假等言论。当时,蔚来发布回应称,所谓“销量作假”及“大幅裁员”纯属捏造。之后4月,蔚来宣布将裁员3%,并将公司总人数控制在9500人以内。

业内人士认为,之所以裁员风波能够持续发酵,与蔚来面临的亏损压力不无关系。财报显示,受一季度交付量下滑等因素影响,蔚来一季度总收入为16.31亿元,虽好于市场预期的15.4亿元,但仍环比下降52.5%;净亏损26.23亿元,环比减少25.1%,同比增长71.4%。

在一季度交付状况不佳背景下,二季度蔚来共交付3553辆ES8和ES6,超出此前的预期交付量。然而,随后的召回事件再度给蔚来带来负面影响。6月27日,因动力电池包存在安全隐患,蔚来汽车宣布召回部分搭载2018年4月2日-10月19日期间生产的动力电池包的蔚来ES8电动汽车,共计4803辆。这也是造车新势力实现量产交付以来的首例召回。

数据显示,今年7月蔚来共交付837辆新车,环比下降约37.5%,其中ES6车型为673辆、ES8车型为164辆。根据计划,今年蔚来销量目标为4万-5万辆。不过,截至2019年7月31日,蔚来已完成交付ES8和ES6共计19727辆,其中2019年的交付量为8379辆,仅完成了目标的16.75%-20.94%。

全球央行年度盛会将在本周召开为期三天的杰克逊霍尔(Jackson Hole)会议。杰克逊霍尔会议将探讨美国以及全球经济所面临的问题,各国央行行长及与会者在会议中的言论将预示该国未来的政策方向。

美联储主席鲍威尔将在本周五(8月23日)发表讲话,鲍威尔或将利用此次会议,阐明美联储是正处于一个降息周期的开端,还是只是打算降息几次,以防范可能出现的经济低迷。

美联储上月实施了金融危机以来的首次降息,鲍威尔将降息25个基点视为“周期中期调整”,暗示其不会进行周期性降息。但市场预期美联储在9月下次会议上再降息25个基点的可能性已经超过80%。

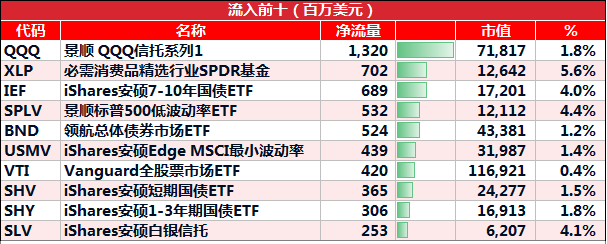

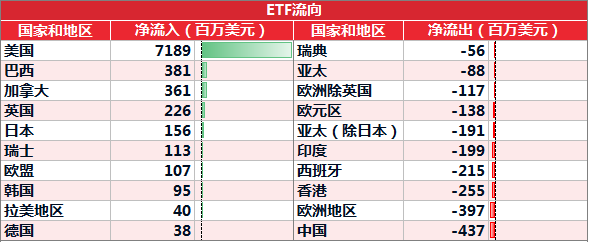

上周 EFT 流向

本周将公布的重要数据、事项及提示有:

周一,7月欧元区CPI;

周二,澳大利亚货币政策会议纪要;

周三,7月美国成屋销售;

周四,美联储FOMC货币政策会议纪要、8月德国制造业PMI、欧洲央行货币政策会议纪要;

周五,杰克逊霍尔全球央行年会、7月美国新屋销售。

国际对冲基金大手笔押注中概股

美国机构投资者二季度持仓报告显示,二季度不少机构押注中概股,并且投向包含中概股的对冲基金收益率远高于对冲基金行业均值。其中,维京全球投资者二季度加仓京东2026.94万股,加仓幅度175%。

高盛:债券走势“过头了”,预计今年仅再降息一次

高盛集团执行董事David Copsey强调称,收益率曲线倒挂并非总是经济衰退的预警。在他看来,通常的脆弱信号——家庭和非金融公司的债务水平——仍然是非常良性的。但该立场与导致8月份股市下跌且债券大涨的市场共识预期相悖

上周的美股经历过山车行情,回顾

周一,延续上周的跌势之后,低开低走跌1%;

周二,特朗普宣布推迟关税,大盘强势反弹近2%;

周三,美国两年和十年期国债收益率曲线出现倒挂,引发经济衰退担忧,大盘低开低走暴跌3%;

周四,特朗普致电美国三大银行,引发华尔街强势护盘,迅速止跌;

周五,投资者再次炒作美联储降息预期,暴力大反攻开始。

如今的大盘说白了就是消息市,任何一个不确定性的「黑天鹅」都有可能引发剧烈的波动。

事实上,这样的波动性也很少见,以标普500指数为例,在本周的五个交易日中,其走势表现为跌1.23%、涨1.51%、跌2.93%、涨0.25%,涨1.44%。据Bespoke Investment Group统计,美股这种不同寻常的「蹦极行情」,在过去30年中只发生过19次。以史为鉴,这一罕见的模式可能是个不祥之兆,因为在出现这种现象后的6个月内标普500指数大概率下跌。

上周三美国股市大跌后,特朗普这样辩解:「我们的问题,就是美联储。加息太多太快了。现在降息又太慢……以至于很多国家对毫无头绪的鲍威尔和美联储说感谢……疯狂的反转收益曲线( CRACY INVERTED YIELD CURVE)」,在特朗普看来,不管是经济衰退,还是股市暴跌,反正都是美联储的锅。

最近在美国社交媒体上兴起了一个新的词汇TrumpsRecession(特朗普衰退),一条被纷纷转发的推文这样说:1里根:减税,军事开支,增加赤字1000亿,结果是1990年经济衰退。2小布什:减税,军事开支,增加赤字1.2万亿,泡沫产生,最终是2008年经济危机。3特朗普:减税,增加赤字4000亿,道琼斯指数暴跌,贸易战,结果:特朗普衰退。

所以下周又开始刺激起来了,因为包括美联储主席鲍威尔在内的一些美联储官员将在下周五发表讲话,他们和特朗普的「甩锅之争」估计还得继续。现在9月降息已经成定局,投资者也开始进一步加码降息预期,所以下周大概率会继续迎来一波反弹。如果鲍威尔再能释放出一些鸽派的信号,大盘可能又是一波爆拉。

周末美国商务部延长了对华为公司的宽限期,允许这家中国公司从美国企业购买供应品以便为现有客户提供服务。报道称,延长期限意味着续签将于8月19日失效的协议,使华为能继续维护现有网络并为手机提供软件更新,这对芯片行业肯定是一个利好。

下周一开始,世界处理器行业的技术峰会Hot Chips会议也要召开,AMD、英伟达和赛灵思之类的都会参加,到时候会有一系列新的芯片处理器问世,这对芯片行业又是一个大利好,所以下周要买什么,相信也不用我多说什么了。

周末还有一个消息,那就是央行发布公告,决定改革完善贷款市场报价利率(LPR)形成机制,中概股这几天已经提前反应了。与之前的贷款市场报价利率相比,这一次贷款端的定价有三大变化:

一是在原有1年期LPR的基础上,增加5年期LPR的报价,给银行中长期贷款定价的锚;二是LPR报价方式从原来的银行根据自身对最优客户的贷款报价,转为在公开市场操作利率(主要是1年期MLF)上加点报价,让贷款利率跟着市场走;三是报价银行从原有的10家大行与股份制银行,转为加入城商行、农商行、外资行与民营银行,共18家,报价范围更大。

实体经济的贷款利率整体趋于下行,现在是以改革的方式达成“降息”的作用,但具体的幅度与变化,需要等到下周二报价正式出来才能知道,未来央行货币政策的改变对实体经济的提振效果也会更强。这可能会对下周一堆发财报的中概股走势造成不小的影响,大家可以先关注下A股周一的走势。

美股投资网列举了标普500指数接下来将会有三个重要支撑位:

1.2822点。这是8月5日标普500指数录得的盘中低点,目前仅比周三收盘位低约1%,但短线交易员可能将其视为一种衡量当前回调是否触底的观察目标。

2.200日均线切入位。200日移动均线目前的切入位在2796点。200日均线向来是一个受到密切关注的趋势指标,通常被视为长期走势强弱的分水岭。

3.2740点。2740点或许是当前标普500指数最强劲的支撑位。今年3月以来,标普500指数实际上曾两次测试过该低点,但两次的日线收盘位都最终守在该点位之上。2740点也恰好比7月份的高点低9.5%,与10%的回调修正幅度标准一致。

随着投资者开始炒作9月降息预期,大盘至少在下周五鲍威尔讲话之前有了足够的支撑,短期的暴跌估计是很难再现。技术面和消息面上都反映出下周将会延续周周五的涨势。这一波涨到什么时候,还需要坐等鲍威尔,不过等到9月降息落地,大盘可能再次上演卖出事实。

总结一个重要观点:现在是投资者谨慎行事的时候了,标普500指数上涨至3000点并不是由盈利推动的,也不是由基本面驱动的。这实际上是由流动性推动的,人们寄希望于美联储将大幅降息。一旦美联储在未来几个月不会实施预期的多次降息,市场的失望情绪将导致股市从历史高点回落。

最后说下我们美股投资网TradesMax关于美股下周的预测,从技术面上看,标普500指数在2822的位置上形成了强支撑,也走出了一个双底的形态,周五的暴涨虽然没有突破周三的高点,但周三的大阴线+周四的十字星+周五的大阳线,这确实构成了一个启明星。

这种技术形态出来,即使后期看跌,但短期内可能会有一波不错的反弹。根据5月的经验来看,标普500指数大概率会上探60日线,所以短期内不要抱有任何做空的心思。

周K的话,大盘连续收了两根十字星,并且重心不断下移,反弹也略显无力,继续下探重新测试60日线,也就是跌破2800在未来2~3周内将会是大概率事件,三大股指的死亡谷并不是那么容易就扭转的,但这个时间节点到来可能需要耐心一段时间。

在经济下行及去年高基数作用下,美股业绩已陷入下滑期。根据美国汤森路透数据,标普500季度盈利增速在去年3季度达到28.4%的单边上行顶峰后便开始逐季下滑。截至本月14日,标普500的500家公司中,已有496家公布一季度业绩,汤森路透预计今年一季度标普500盈利增速将仅为1.6%,与去年两位数以上的增速相比已大幅下降。

鉴于历史上美股盈利单边下滑持续时间往往达6-7个季度,故未来标普500盈利增速仍会继续下滑。历史经验也表明,美联储每次的降息周期,美股基本上都处于多事之秋,由于货币政策宽松对经济产生实际作用需要半年到一年半的时间,故降息不会立刻带动股市业绩上行,也往往阻止不了美股走熊。

从以往降息周期经验来看,当美股EPS负增长时,即使美联储降息,也无法立即逆转业绩与估值的收缩。换句话来说,即使现在不断炒作美联储降息预期,实际上美联储降息也最终难以立即带动业绩上行,即使美联储降息带来估值上涨,由于目前美股估值已高于历史中枢,继续上涨也只是增加风险。

美股当下的走势,美股在降息预期不断炒作下,奔向历史新高,但在首次降息之后,大量机构会卖事实,导致股市迎来一波10%的回调。然后投资者第二次加注美联储进一步降息,大盘再次迎来上涨的重要支撑,历史经验表明「美联储首次降息之前,大盘仍会延续2~3个月的涨势」,等第二次降息落地,经济数据并没有实际改善,大盘迎来真正意义上的回调。————现在我们正处于第二次降息预期炒作的阶段,所以记住那句话「看空但别做空」。

再强调一句,下周影响大盘走势的因素实在太多,周K连续两根十字星之后肯定是要反转,但到底是向下还是向上无法预测。唯一能肯定的就是,贸易战、美联储、中国变相降息等都会影响大盘,波动性会很大,下周将会再次看到单日指数波动超过3个点的可能性。

摘要: 美国申请重新贷款流程;

什么时候重新贷款更加划算?

大部分人在美国买房,一个避不开的问题就是贷款。就算是没有美国身份的外国人,在美国买房也可以贷款。但是在美国贷款后,如果贷款利率大幅降低,或者是信用分数显著提升的时候,为了减轻贷款压力,还可以重新贷款(Refinance)。

全球最大的的在线交友/约会软件集团——Match Group (NASDAQ:MTCH)。8月7日,Match Group发布了今年第二季度财报数据,财报发布后当天,Match Group股价暴涨24%,市值一度超过250亿美元。

之后几天Match Group股价有所回落。但是,纵观Match Group股价过去几年的表现,真的是不看不知道,一看吓一跳,从2016年三月最低的8美元多一点,一条超级大阳线一路上涨,即使股价回落之后,依然有80美元之多,在三年半的时间里疯狂上涨了接近900%,是一只名副其实的三年十倍超级大牛股。

让我们先来仔细了解一下Match Group的概况。

Match Group是美国数字媒体巨头IAC(InterActive Corp)旗下子公司,2015年末,IAC将旗下多款约会交友软件打包整合进Match Group,并推动Match Group上市,目前IAC拥有Match Group董事会97.6%的投票权。

Match Group旗下拥有45个在线交友/约会的APP子品牌,最著名的包括Tinder、Match.com、Okcupid、Plenty of Fish、Meetic和Ourtime为最著名的六大子品牌,这六大子品牌也贡献集团的绝大部分营收和利润,根据统计,北美前10大在线约会App中,除了排名第二的Bumble之外,其余9款皆来自于Match Group,根据Match Group官方提供的数据,超过60%的美国人网上约会都是从Match Group旗下的APP开始的。

2018年,Match Group营收17.3亿美元,净利润4.8亿美元,支出最大项为市场营销费用4.2亿美元,占收入比24%。

2019年第二季度,Match Group营收4.98亿美元,同比增长18%,净利润1.28亿美元,同比下跌3%。付费订阅用户同比增长18%达到910万。

Match Group当前静态市盈率47倍,动态市盈率45倍,相对于只有百分之十几的增速,看上去市值虚高,有不小的泡沫,那么资本市场为什么会给公司如此高的估值呢?

原因有两点,首先来说第一点,全球最火的约会软件Tinder!

Match Group之所以上市后股价能一路上涨,最重要的原因是旗下第一号APP,让全球帅哥靓妹禁不住诱惑,每天晚上不停左滑右滑的Tinder,它的财务表现一次又一次超出投资者乐观预期。

发布于2012年10月的交友软件Tinder,是IAC所资助的新创公司Hatch Labs旗下的产品。凭借开创性的左右滑动设计,Tinder的用户体验非常之好,所以从发布之初便实现了爆炸式的增长,上线两个月的时间就匹配了 100 万对有眼缘的男女,积攒了 3500 万个用户评分。五个月不到的时间,虽然依旧只有 iOS 版本,但Tinder牵线匹配男女的数量已经突破1亿。

Tinder最大的成功便是开创了“左右滑动”这一独特的选人方式,这种方式极大地提升了女性用户的使用体验,让女性用户在使用APP时具有更多主动权,而只要女性用户数量不断增长,男性用户数量的增长以及付费就是顺理成章的事情。

现在的Tinder已经成为名副其实的全球第一大约会APP,根据Tinder官方的数据,超过全球190个国家的用户每天使用Tinder的浏览次数高达20亿,累计总配对数超过300亿,每周Tinder可以促成100万次成功的约会。

承载着全地球人类释放的荷尔蒙,Tinder在商业化上的探索也极其成功,公司在2015年推出Tinder Plus订阅服务,之后又在2017年夏天推出升级版的Tinder Gold,Tinder还提供按点击次数计费的“超级喜欢和升级(Super Likes and Boosts)”等功能,无论是付费订阅用户还是非付费订阅用户都可以购买这些服务,此外,Tinder还加入了广告业务。

事实证明,挣荷尔蒙过剩的钱真的是个好的不得了的生意,虽然很多人都预料到Tinder的潜力不错,但是没有人能想到人类的荷尔蒙是如此旺盛,每天都有上千万用户在Tinder里不停地划来划去,并且其中的很多人在荷尔蒙的控制之下心甘情愿点击付费按钮进行充值。

2019年第二季度,Tinder的订阅付费会员已经高达520万人,付费会员人数同比增长150万,环比增长50万,远超市场预期。从2016至今,Tinder的订阅用户年均复合增长率83%,ARPU(每用户平均收入)累计增长50%。

2015年,Tinder刚开始货币化时营收只有4700万美元,但是增速十分亮眼,2018年营收同比增长100%,高达8.05亿美元,占Match Group集团总营收17.3亿美元的46.5%,年均复合增长率158%。

现在的Tinder,不仅在性观念开放的西方国家APP 畅销榜上排名前列,而且在亚洲增长非常迅速,在印度和日本以及东南亚六国这些人口大国,Tinder的增长超出所有人的预料。

Tinder从2018年下半年就一直排在印度Google Play畅销榜的前五名。

其实这也是资本市场给Match Group如此高估值的第二个原因:亚洲人民正在迎接性解放,Match Group旗下的APP在亚洲各地区都呈现出良好的增长势头!

先说日本。从2014年到2018年,Match Group在日本的收入从2000万美元增长到2亿美元,喜欢宅在家中的日本年轻人已经越来越习惯使用约会软件解决自己的交友欲望。

除了Tinder以外,Match Group在2015年收购的Pairs正在成为最受日本年轻人欢迎的约会软件,根据APP Annie的数据,Pairs和Tinder在第二季度成为日本下载量最多的约会软件,下载量分别同比增长33%和60%,而第三名的Tapple在竞争中逐渐落后,下载量同比下跌6%。

在日本,目前有接近4000万的单身人口,在线约会软件的流行趋势已经不可阻挡,而且日本人的付费意愿非常之高,Pairs和Tinder的收费目前低于其他约会软件的收费水准,说明还有提价的空间,毫无疑问,这个国家将会成为Match Group的一座金矿。

在印度,Tinder的表现更是优异,连续数个月排在Google Play畅销榜前5名。Match Group旗下的另一款应用OkCupid在只投入很少的营销预算情况下,今年第一季度在印度实现了600%的下载量增长,成为印度最热门的交友约会软件之一。印度是世界上人口第二大国家,有9个城市人口超过600万,24岁以下的年轻人口占印度总体人口的比重最大,而且这些年轻人正在不断向城市集中,智能手机在这个人群中渗透率增长最快,对于那些刚刚进入城市的年轻人来说,解决个人问题的最佳方式就是在线交友约会软件。

基于这些因素,印度将是一个空间非常广阔的市场,Match Group已经把印度作为用户数量增长最关键的国家,希望能和在美国一样,通过多款不同定位的约会软件渗透到印度各个不同的阶层中。

在东南亚,Match Group的发展也很顺利,Tinder已经是东南亚六国的10大畅销应用之一。

根据去年谷歌与新加坡主权财富基金淡马锡联合发布的《2018年东南亚互联网经济研究报告》,东南亚国家拥有巨大的人口红利,可以简要概括为基数大、增长快、年轻化三大特点。目前,东南亚人口众多,超过6.5亿人,且新兴群体占大多数,70%以上都是40岁以下的年轻人。东南亚互联网用户数量也呈现爆发式增长,东南亚共有3.5亿名互联网用户,并且自2015年起,每个月增加的新用户超过300万人。

为了扩大在印度和东南亚的市场份额,Match Group专门制定了 Tinder Lite版本,类似于Facebook在印度推出的Facebook Lite,这个版本占用空间更小,更节省流量,在低端手机上运行会更流畅。

另一个在线交友市场则是大多数人都很陌生的穆斯林市场,就在公布第二季度财报的前几天,Match Group收购了埃及线上交友软件公司Harmonica,以拓展穆斯林市场。Harmonica 成立于2017年,是一个为穆斯林人士设计的在线约会 App。此次收购完成后,Harmonica将为33个拥有大量穆斯林人口的亚洲、中东和北非地区提供在线交友服务。

总体来说,在线交友或在线约会的流行趋势正在慢慢地席卷整个亚洲地区以及穆斯林地区。

在本季度的财报中,Match Group国际部门的付费订阅用户首次超过北美,付费订阅用户456万人,同比增长27%,无论是订阅人数还是增速都超过北美。同时,国际部门的营收增速27%也远远超过北美的13%。

通过分析Match Group这一季的财报,我们能看到在线交友/约会(约炮)APP已经逐渐成为不可阻挡的流行趋势,随着移动互联网在全世界的渗透率不断提升,越来越多发展中国家的年轻人开始接受这种方式。

国际化成功的美好前景让Match Group的未来还有很多故事可讲,亚洲地区展现的巨大潜力让公司管理层和投资者都充满乐观,无论是付费用户数量还是ARPU值都有很大的提升潜力,所以Match Group的市值不断上涨也就理所当然。

不过,对于投资人而言,当前Match Group的市值已经将市场对未来的乐观情绪完全消化,价格明显偏贵,对于有意这家公司的投资者,建议暂时观望,等待更好的时机,如果Match Group的估值能跌倒30倍PE以下,也就是股价50美元左右,相对于目前的股价80美元折让37.5%,那么对于投资人来说公司的投资价值就会比较有吸引力。

硅谷养老公司”之称的Cisco,8月再次湾区大裁员。据layoff报道,世界著名互联网公司思科,在本周二前一口气“请走了”湾区近500名员工。

裁员潮主要影响了Cisco在圣何塞总部的397名员工,以及91名在Milpitas办公室的员工。这488人均在7月31日前收到了解雇通知,并被要求在本周二(8月13日前)全部打包回家。

拼多多PDD 7月中旬以来股价回暖,持续走高,截至发稿,涨4.67%,报24.985美元,成交额达9129.36万美元,近一月涨幅逾30%。

拼多多方面表示,2018年公司物流订单数超过了111亿笔,今年上半年订单数就已经超过70亿单。目前平台商家超过360万家,年活跃买家用户数超过4.43亿人次。研究机构QuestMobile发布报告显示,6月份拼多多在下沉市场月活人数同比净增7220万,增幅高达59.4%,位居电商第一位、全网第二位。

高盛近日也发表报告称,2019年Q2电商行业增长强劲,而拼多多平台用户参与度持续提高,预计到2020年,中国电商行业将有31%的包裹来自拼多多。

拼多多在618大促期间GMV同比增幅超过300%,高盛预测,拼多多在2019年Q2的GMV将同比上涨152%至2080亿元人民币,这一增长占电商行业GMV总增长的28%。拼多多GMV的市场份额占据中国电商市场总份额的比例也将籍此上涨至9%。基于此,高盛给予拼多多「买入」评级,目标价31美元,较现价24.985美元仍有24%的上涨空间。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号