客服微信号 investMax 客服微信2号 MaxFund 客服Telegram号 meiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

硅谷养老公司”之称的Cisco,8月再次湾区大裁员。据layoff报道,世界著名互联网公司思科,在本周二前一口气“请走了”湾区近500名员工。

裁员潮主要影响了Cisco在圣何塞总部的397名员工,以及91名在Milpitas办公室的员工。这488人均在7月31日前收到了解雇通知,并被要求在本周二(8月13日前)全部打包回家。

拼多多PDD 7月中旬以来股价回暖,持续走高,截至发稿,涨4.67%,报24.985美元,成交额达9129.36万美元,近一月涨幅逾30%。

拼多多方面表示,2018年公司物流订单数超过了111亿笔,今年上半年订单数就已经超过70亿单。目前平台商家超过360万家,年活跃买家用户数超过4.43亿人次。研究机构QuestMobile发布报告显示,6月份拼多多在下沉市场月活人数同比净增7220万,增幅高达59.4%,位居电商第一位、全网第二位。

高盛近日也发表报告称,2019年Q2电商行业增长强劲,而拼多多平台用户参与度持续提高,预计到2020年,中国电商行业将有31%的包裹来自拼多多。

拼多多在618大促期间GMV同比增幅超过300%,高盛预测,拼多多在2019年Q2的GMV将同比上涨152%至2080亿元人民币,这一增长占电商行业GMV总增长的28%。拼多多GMV的市场份额占据中国电商市场总份额的比例也将籍此上涨至9%。基于此,高盛给予拼多多「买入」评级,目标价31美元,较现价24.985美元仍有24%的上涨空间。

Intel、英伟达、AMD三兄弟最新季报皆已出炉。Intel打头阵,英伟达收尾。由于去年市场火爆导致基数过高,今年基本上都出现了营收、净利同比双下滑的情况。

Q2财报对比:

Intel营收同比下滑3%,GAAP净利润同比下滑17%;

AMD营收同比下滑13%,GAAP净利润同比下滑70%;

英伟达营收同比下滑17%,GAAP净利润同比下滑50%。

然而三家公司今年股价走势出现了明显的背离。AMD在今年已累计上涨60%,而英伟达仅上涨12%,尚未跑赢纳指。Intel更惨,今年累计涨幅为负。

分业务来看,本季度只有数据中心业务和专业可视化业务尚未回暖。英伟达营收占比最高的游戏业务,Q2营收同比下滑速度放缓,环比增长了24.5%。表现最好的汽车业务是营收同比唯一上涨的。

毛利润率方面,在AMD与Intel纷纷企稳之时,英伟达也迎头赶上。Q2 GAAP毛利率为59.8%,同比下滑3.5pcts,环比上升1.4pcts,基本上与Intel旗鼓相当。毛利的改善一定程度上离不开原材料成本端DRAM价格暴跌。

另外有趣的是,英伟达库存环比大幅下降15.6%,且连续两个季度下滑。财报中披露的库存详情显示,原材料环比减少了41%,在产品减少了15%,成品减少了12%。难免让人联想到最新RTX Super与GTX16系列显卡,再次感叹老黄刀法之精准。

数据中心业务疲软,意料之中

作为在CPU/GPU三巨头中唯一只有GPU数据中心业务的公司,英伟达 NVDA 存在着与Intel相仿的天然隐患,但又没有Intel数据中心业务的号召力。因此我们认为英伟达收购Mellanox可能不只出于产品多元化的考量,也有向Intel学习打造数据生态的意思。

回到数据中心业务层面,本季度果然不出所料,英伟达与Intel数据中心营收皆再次下滑。昨日联想的财报使我们为英伟达已经捏了把汗。联想作为数据中心下游客户,其最新财季数据中心业务营收下滑17%。

那这样看来,AMD的数据中心业务果真是「全村的希望」。不过AMD数据中心业务营收虽持续增长,但GPU数据中心环比也出现了下滑,而英伟达数据中心(GPU)营收环比还增长了3.3%。说明锅不在英伟达,这个锅该由行业不景气来背。

随着新显卡的发布,英伟达在数据中心业务方面可能面临着难以超出市场较高预期的问题,这可能会导致该公司的股价受损,原因是投资者正在重点关注这家芯片制造商的数据中心业务,这是其第二大业务,而非核心业务。

英伟达将于美国东部时间周四收盘以后(北京时间周五凌晨)公布该公司的第二季度业绩。尽管英伟达发布了新款显卡以便与AMD(NASDAQ:AMD)公司展开竞争,但英伟达将不得不应对该公司在上一份财报中预测的数据中心业务销售表现疲软的问题。

有些分析人士认为,市场对英伟达数据中心业务的期望过高。目前,华尔街分析师对其数据中心业务营收的平均预期已经下降到了6.737亿美元,较上年同期下降11%,而相比之下此前预期为7.256亿美元。

知名投行伯恩斯坦(Bernstein)的分析师斯塔西-拉斯根(Stacy Rasgon)将英伟达的股票评级设定为“与大盘持平”,目标价为150美元。他认为,华尔街对英伟达数据中心业务的销售额期望似乎过高。

“我们认为,华尔街对其数据中心业务的估测看起来是非常积极的,这项业务从(上一财年的)第三季度开始就出现了强劲的环比增长(环比增长超过1.2亿美元,高于之前的峰值水平),但在当前的环境下可能会面临挑战,原因是这种环境可能不会对数据中心业务起到很大的支持作用。”拉斯根说道。“此外,令我们感到意外的是,在上一季度取消了全年业绩指引之后,华尔街分析师对该公司明年业绩的平均预期几乎没有下降。”

业绩展望:

盈利:据财经信息供应商FactSet调查显示,分析师平均预期英伟达第二季度调整后每股收益将达1.15美元,高于本季度初时预期的每股92美分。综合了买方和卖方分析师、基金经理人、学者及其他人士的投资分析平台Estimize则显示,预计英伟达第二季度的调整后每股收益将达1.15美元。

营收:FactSet调查显示,接受调查的28位分析师平均预期英伟达第二季度营收将会同比下降18%,至25.5亿美元,低于季度初时预测的25.6亿美元。英伟达此前预计,第二季度营收将可达到25亿至26亿美元之间。Estimize平台预计营收将达25.4亿美元。

英伟达旗下规模最大的业务是游戏业务,这项业务的营收预计将在第二季度中同比下降近29%,至12.9亿美元。

股价走势:自上一份财报发布以来,英伟达的股价已经累计下跌了1.2%。相比之下,同期费城半导体指数上涨4.3%,标准普尔500指数上涨1.52%,科技股占据了很大比重的纳斯达克综合指数上涨1.83%。

在36名追踪研究英伟达的分析师中,25人将其股票评级设定为“买入”或“增持”,8人设定为“持有”,3人设定为“持有”或减持,这些分析师对该股给出的目标价平均值为182.88美元。

通用电气GE股价昨天暴跌出2008年以来最大跌幅,财务专家Harry Markopolos及团队发布了一份针对GE的做空报告,该报告长达175页,详细解释了GE为什么看成历史上作假的典范。

历史上作假最为严重的企业,安然(Enron)和世界电信(WorldCom)最终都破产倒闭,这次针对GE的做空报告,也采用了类似的比喻。

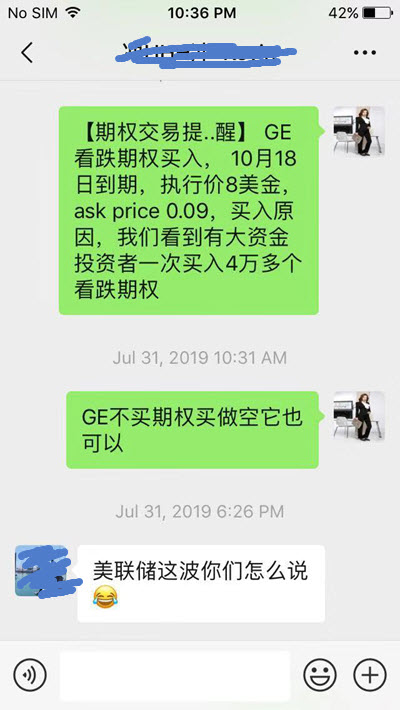

我们美股投资网,在7月31日,GE股价在10.6美金的时候,提示vip会员,买入GE看跌期权,价格在0.09美金,今日该看跌期权暴涨8倍到0.7美金。

针对General Electric(GE)作假的事件,Markopolos团队还专门制作了一个网站,详细介绍做空GE的理由,并根据事态发展更新各种信息。

通用电气需要立即增加185亿美元的现金保险准备金,当新的会计规则生效时,该公司还需要另外105亿美元的额外非现金支出。Markopolos表示,通用电气还隐藏了持有油田服务公司贝克休斯股票的超过90亿美元损失。

“这些迫在眉睫的损失将摧毁通用电气的资产负债表,负债比率,甚至可能令其违反债务契约,”Markopolos周四在一份报告中写道。他说,通用电气的现金状况比2018年向监管机构提交的年度报告中所披露的“要糟糕得多”。

在出现多年的战略失误并且股价大跌之后,这些指控使通用电气首席执行官Larry Culp重新赢得投资者信任的努力变得复杂化。自从10月掌舵通用电气以来,他一直寻求降低金融业务的风险,修复电力设备部门,并且止住在截至12月31日的两年期间导致通用电气市值蒸发超过2000亿美元的源源不断的坏消息。

《玩具总动员4》(Toy Story 4)全球票房突破10亿美元,成为今年第5部票房突破10亿美元大关的迪士尼(DIS) 电影。

迪士尼继续打破票房纪录。该公司周四宣布,《玩具总动员4》(Toy Story 4)周三票房突破10亿美元大关,成为该公司今年第五部票房突破10亿美元的电影。

《玩具总动员》系列第四部是皮克斯第四部票房达到10亿美元的电影,目前是史上票房第八高的动画电影。

该片于今年6月上映,票房1.18亿美元,是《玩具总动员》系列电影中首映票房最高的一部。

到目前为止,其他四部迪士尼电影今年的票房已经超过10亿美元包括:《惊奇队长》(Captain Marvel)、《阿拉丁》(Aladdin)、《狮子王》(The Lion King)和《复仇者联盟4:终局之战》(Avengers: Endgame)。

BoxOffice.com首席分析师肖恩罗宾斯(Shawn Robbins)说:“目前很难说这是令人惊讶的,因为我们早就预计今年将是迪士尼电影的巅峰之年,但我们并不会因此而忽略今年的成就。”“如果算上《星球大战:天行者崛起》和《冰雪奇缘2》,今年可能会有七部电影有望突破10亿美元的里程碑。

“这是一个前所未有的成就,说明迪士尼近年来对广大观众的理解和贴近程度,”他说。

Comscore资深媒体分析师德加拉伯迪安(Paul Dergarabedian)表示,“迪士尼与皮克斯(Pixar)、卢卡斯影业(LucasFilm)、漫威(Marvel)和其他迪士尼电影部门有着前所未有的品牌实力,2019年上映的一系列电影在世界各地影院被证明是势不可挡的。”

迪士尼今年的全球总票房收入接近80亿美元,创造了有史以来票房最高的一年的记录——而现在还不到9月。

优信(UXIN) 集团在盘中交易出现两度熔断,股价一度跌超50%至1.44美元。此前J Capital Research分析师Anne Stevenson-Yang认为,优信将汽车销量夸大了至多40%。在与经销商、前高管和竞争对手的销售人员交谈后,这位分析师认为,优信“基本上是一个汽车分类广告网站”,列出多个网站免费提供的汽车。

此外,Anne Stevenson-Yang在一份研究报告中告诉投资者,优信的财务报表“显示出惊人的债务水平,使该公司面临倒闭的风险”。Anne Stevenson-Yang称,由于该公司“非常不诚实”,她不知道如何对该股估值。她建议,投资者应该“争先恐后地退出”

巴菲特旗下投资公司伯克希尔哈撒韦(Berkshire Hathaway)于当地时间周三在一份政府申报文件中透露,该公司持有的亚马逊股份AMZN 增加了11%。

申报文件显示,截至第二季度末,伯克希尔哈撒韦公司共持有537300股亚马逊股票,价值超过10亿美元。巴菲特在今年5月份宣布了对亚马逊的首次投资,但表示他不是购买股票的幕后推手。在公司总部所在的奥马哈举行年度股东大会前夕,巴菲特承认,“办公室里某个管理资金的人”代表伯克希尔哈撒韦购买了亚马逊的股票。

巴菲特的两名副手托德·库姆斯(Todd Combs)、泰德·韦斯切勒(Ted Weschler)分别为伯克希尔哈撒韦管理着超过130亿美元的股票投资组合,他们是最初收购亚马逊股票的幕后推手,且很可能在上个季度继续增持其股票。

长期以来,巴菲特一直钦佩亚马逊创始人杰夫·贝索斯(Jeff Bezos),目前两人已经合作成立一家合资医疗公司。但巴菲特曾遗憾地表示,他错过了投资亚马逊的最佳机会。

巴菲特的某位经理认为,在更大范围的市场抛售中,亚马逊股票仍有上涨的机会,上个月的涨幅为12%。

今天美股三大指数暴跌,主要因为美国和英国的债券收益率曲线出现倒挂,在市场中最安全的领域寻求避险的投资者触发了又一个衰退警告。继10年期和3个月期美债持续倒挂逾两个月后,今天一系列疲软的全球经济数据发布之后,2年期和10年期国债收益率之差双双跌至零下。

2年期美债和10年期也自金融危机以来首次出现倒挂。周三(8月14日)欧市午盘,10年期美债收益率日内大跌逾5个基点报1.628%,2年期美债收益率跌3.5个基点报1.634%,这是自2007年以来首次出现倒挂。

投资者一直在争相进入债券市场中仍然提供正收益率的领域,通常是提供更好回报的长期资产,以保护他们的资金免受全球经济增长放缓的影响。这是一个不祥的发展,因为它表明安全性优于回报:曲线通常向上倾斜,因为更长期投资具有更长期风险,本该得到更高的补偿。

收益率曲线趋平走势已经很长时间,倒挂反映了增长担忧的显著升级。由于对全球经济健康状况和通胀疲软的疑虑上升,2-10年期曲线两年多来一直在逐渐趋平。另一个广受关注的经济衰退指标,3个月与10年期国债收益率之差在3月份出现倒挂,并且此后多数时间都是负值。

10年期和2年期美债倒挂意味着什么?

投资者通常特别关注10年期和2年期国债收益率之间的息差,因为在过去50年的每次衰退之前,10年期和2年期美债收益率都出现了倒挂,尽管经济衰退往往需要数月甚至数年的时间才会到来。

美股投资网称,衰退平均发生在2年期-10年底收益率倒挂22个月之后,最快的一次衰退发生在信号发出后短短14个月后。

2年期与10年期收益率的倒挂预测经济走势准度很高。在战后的9次衰退中,成功预示了7次,准度达到近78%。因此,如果两者开始倒挂,预计经济将在一年内陷入衰退。

但收益率曲线并不是唯一闪烁的红色警报。纽约联邦储备银行指数显示,美国未来12个月经济衰退的可能性接近全球金融危机以来的最高水平,约为31%。

“美国领队,英国跟随,“市场此前一直非常不愿意放弃利率最终会正常化的观点。”

实际上,欧洲经济已开始显现衰退迹象。受出口拖累,日内公布的“欧洲火车头”德国二季度GDP数据六年来首次出现同比零增长,环比则下滑0.1%,不及前值0.4%。德国经济去年四季度险些陷入连续两个季度经济萎缩的“技术性衰退”,去年三季度环比意外萎缩0.1%,为2015年一季度以来首次萎缩。

德国经济已处在“停滞和衰退的边缘”。德国总理默克尔稍早前表示,国内消费需求仍对经济构成支撑,当前的问题不在于公共投资的规模,而须处理技术性工人短缺、就业规划陷入瓶颈等问题,但不少经济学家担忧,德国汽车制造业出口疲软,全球贸易形势前景不明以及英国出现硬脱欧风险等因素叠加一处,可能将会将德国拖入六年多来的首次衰退。

美银美林:预计明年全球经济衰退的机构投资者比例已升至八年高点

美银美林8月全球基金经理人调查显示,34%的基金经理认为未来12个月全球经济有可能出现经济衰退,这是自2011年欧洲陷入主权债务危机以来的最高水平。根据美银美林的调查,对贸易战的担忧上升,成为最大的尾部风险,其次是对各国央行货币政策无力的担忧。

投资者对经济衰退的忧虑情绪与日俱增,受访的基金经理人看好债券价格,43%的受访者都预计未来12个月时间里短期债券的收益率将会下降,而只有9%的人预计长期债券的收益率将会上升。不过,多个受访者认为,押注美国政府债券是现在“最拥挤的交易”,债券价格已经达到了过高水平,这令人感到担心。认为企业债和政府债目前存在泡沫的受访者比例分别达33%和30%,认为美股和黄金存在泡沫的比例分别为26%和8%。

在调查中,大约一半的受访者认为,企业杠杆已创记录,投资者希望公司使用现金改善资产负债表,而非扩大资本支出或回购。不过,同样矛盾的是,虽然都认为风险不断升温,但仍不愿果断离场。调查显示,8月投资者持有现金水平并未如预期般出现激增,反而略有下降至5.1%,此前为5.2%,美银美林牛熊指标保持在3.7%(并非极端看跌)。

总结:

收益率的倒挂并不代表美国就一定会出现经济衰退,就算出现经济衰退,也有一年的缓冲时间,所以投资者不必害怕,短期的大盘回调是压力的释放。如果你对自己目前的持股有任何疑问,请加前纽约证券交易所分析师Ken的微信号

8月1日Ninja在自己推特账号官宣牵手微软,离开Twitch以后将在微软的Mixer上独家直播游戏。

Ninja在推特上的视频中表示,很期待与微软 MSFT 展开的新合作。这次合作不会对直播内容产生影响,只是换了一个平台而已,但是他强调是回到直播之路开始的地方。

Ninja是美国最当红的电竞游戏主播,刚刚结束和AMZN 亚马逊Twitch的合同。Ninja在Twitch上的粉丝数高达1400万,是第二名的2倍左右,每场直播大约有4.1万用户观看。

据悉,如果单次直播在线用户能超过1万的就属于头部主播,每年能赚个2-400万美元。28岁的Ninja每月通过直播游戏《堡垒之夜》可获得的收入就超过50万美元,而《堡垒之夜》是Twitch上最受欢迎的直播游戏之一。因此,这次微软把Twitch上的「当红辣子鸡」签入旗下,算得上是正面宣战亚马逊的标志。

目前,Mixer官网首页已经挂起了Ninja的大banner。

一个流量主播对游戏平台作用有多大?

StreamElements统计数据显示,Twitch目前是美国最大的游戏直播平台,目前拥有超过70%的市场份额,2014年被亚马逊9.7亿美元收入囊中。Twitch凭借其市场份额产生了很大的影响力,一款游戏火不火Twitch上的直播、观看、互动等数据是重要判断依据。这也让Twitch吸引到不少大品牌前来打广告、给赞助。

谷歌旗下的YouTube则拥有20%的市场份额。谷歌GOOG 表示今年11月将会推出云游戏平台Stadia,将和YouTube整合,有望助力提升YouTube的市场份额。

Twitch称去年用户在其平台上观看直播的时长达5050亿分钟,相比之下2017年则为3550亿分钟。

相比之下,现在的Mixer还比较「弱小」。微软于2016年收购Beam,改名为Mixer,并于2017年重新推出,当前Mixer只占据了主流直播平台观看时长3%的份额。

竞争激烈程度不言而喻。

对于微软这样的后来者,一个流量主播的意义太重大了,这是粉圈经济时代的结果。正如麦格理证券的行业分析师Ben Schachter所说,微软需要顶级主播来打造平台形象,告诉用户这里是值得去看游戏直播的地方,从而和Twitch、YouTube以同样的「段位」去竞争。

根据Sensor Tower数据,

在Ninja入驻Mixer之后的头24小时内,Mixer手机APP美国区苹果应用商店的下载从第747位跃升至13位。官宣当天,Mixer新增2.5万名用户,较上周增长86%。

不过分析师认为,失去Ninja对Twitch的伤害可能有限。Wedbush的分析师Michael Pachter说,我认为不会对Twitch造成太大影响,就像奈飞失去了《老友记》一样,用户还是有别的东西可以看。

游戏市场依然巨大,微软不言放弃

这是一个视频消费急剧增长的时代,越来越多的人愿意花更多时间看视频,对于吸引广告商、用户订阅、推广游戏意义重大,游戏直播在每年1500亿美元的游戏市场的占比也越来越大。

上面提到,微软上季财报唯有游戏业务出现下滑,这为微软敲响了警钟——竞争日益激烈,必须出击了。微软游戏业务隶属于PC大业务板块下:

游戏收入下降10%;Xbox硬件收入下降48%,主要由于游戏主机销量下滑;Xbox软件和服务收入下滑3%;Xbox Live月活用户同比+15%至65mm。

简单看来,硬件销量减少应该是此前基数较高,叠加换机潮延迟所致。美股情报局此前提到,微软将于明年圣诞假期发售新款次世代高配Xbox 主机,代号「Project Scarlett」,整机性能将会达到 Xbox One X 的 4 倍。

不过值得注意的是,微软指出Xbox订阅用户和Xbox Live月活皆有上升,这也表明了用户对玩游戏需求仍在。这也是微软必须出击的另一个原因。

在财报会议上,CEO纳德拉回答分析师提问:

首先,我们之所以身处游戏行业,是因为我们相信未来游戏行业会产生格局的变化。目前,游戏还是主要基于游戏机和个人电脑,但是未来,终将迎来高端游戏的市场,而这也是我们对自己的定位。我们在游戏业务有我们的商业模式,即游戏订阅机制,以及各种支持机制,我们有行业里面最强的游戏社交媒体Xbox Live。所以我们在朝着一个很好的行业定位在前进,相对于传统的游戏行业,未来的新的游戏行业有巨大前景。

这一次和Ninja的合作是微软推动游戏直播、云游戏、高端游戏的开始。

虽然微软和当事人方面都拒绝透露合作细节,但有主播工会猜测,Ninja可能跟微软签了长达数年的合约,而且如果满6年可能有数千万美元的额外签约奖金。

而Ninja的所在的工会负责人Brandon Freytag表示,Mixer正在跟他讨论进一步发展其个人品牌的事情,微软也在和Ninja就一些项目进行合作。近年来,很多游戏厂商和头部主播有合作共同推广新游戏,每次直播玩几个小时,直播一小时价格可高达5万美元。

微软拥有15个游戏开发工作室,明年圣诞假期将会推出与Ninja有密切联系的Halo新版本——《Halo Infinite光环:无限》;另外,明年还将会推出Xbox One游戏机圣诞重磅新款。

这个时候和Ninja火速签约,可谓是用心良苦、布局长远。无论是为Mixer造势,还是联合推广新游戏、甚至带动订阅服务、主机销量、对其他业务(如Win 10)的提振,都有着积极的意义。

对于微软而言,集硬件和软件于一体,一个完整的生态网已经搭建完成,接下来的就是等到爆款游戏收割用户。

目前彭博调查的分析师给微软的12个月一致目标价为155.5美元,较最新价有27.5%上升空间。接受调查的38位分析师中,35位给出「买进」评级,2个「持有」评级,1个「卖出」评级。

Deciphera Pharmaceuticals 胃癌药物研究获重大进展,股价暴涨79%,报35.90美元。暴涨原因:DCPH今日公布,公司在研胃癌药物在三期临床中获得重大进展,在对比测试中,Ripretinib的中位无进展存活率为6.3个月,而服用安慰剂的中位无进展存活率仅为1个月,证明该药物可将胃癌恶化与致死风险降低85%。

公司预计将于2020年Q1向美国食品和药品监督管理局提交胃癌药物Ripretinib的营销申请。美国癌症协会估计, 2019年美国将有11,000多人死于胃癌,公司药物销量将有保证。

Deciphera是美国的一家临床阶段的生物制药公司,专注于开发肿瘤标靶及免疫标靶激酶抑制剂。

值得注意的是Deciphera第二大股东为医疗投资基金OrbiMed,该基金同时也是港股上市公司香港医思医疗集团第二大股东。

Reference: https://www.deciphera.com/

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号