客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

是特斯拉瞧不上拼多多吗,还是它不想成为今天的苹果?

上个周末,拼多多和特斯拉联手让不明真相的群众吃了一个“大瓜”。

先是一位武汉车主爆料说,特斯拉拒绝交付自己在拼多多上团购到的Model 3,一时引发轩然大波。

特斯拉解释说,特斯拉中国的官网网站为唯一指定购车渠道。通过其它途径购得的产品,特斯拉有权终止交易。

随后拼多多隔空回应道:“该车系消费者本人与特斯拉签了订购协议,拼多多只是限时秒杀活动的发起者以及购车补贴的提供方,操作并不违规。”

就在吃瓜群众们讨论着特斯拉下一步该如何反击时,没想到只“硬了”不到两天的特斯拉就做出妥协。8月16日,拼多多表示首位团购车主顺利提到特斯拉,并已经上理了保险。算是在与特斯拉的隔空较量中暂时取得领先。

从维护用户权益的角度出发,特斯拉的这种“让步”毫无疑问是没有错的。但是,这是否也就意味着,特斯拉间接认可了拼多多的万人团购活动。而此前,特斯拉是立场鲜明地表示要坚决维护自己的直销模式,以及最重要的定价权。

或者是否可以说,直销模式只是特斯拉在目前发展阶段的产物,未来或许会发展成类似于苹果的模式?

特斯拉现在为何不去效仿苹果?

特斯拉的全球市场份额还不足1%,而它的市值却比全球份额超过10%的丰田和大众加起来还多,很多人对此不解。但其中有很多聪明的人早已将特斯拉视为不只是一家简单的汽车公司,而是比肩亚马逊、苹果的世界级科技公司。

比如,理想汽车创始人李想就对此深信不疑,他此前曾精准预测到特斯拉的市值在2020年会达到1000亿美元,并一定会达到3000亿美元。只是没想到特斯拉在同一年就做到了市值超3000亿美元的成就。

“股价营收比”是衡量一家企业增长预期的重要指标,大众、丰田等主流车企的这一指标均不足1,说明它们的增长预期不太高。而特斯拉的这一指标超过了10倍,直接说明了特斯拉被投资者寄予厚望。

按照电动汽车已不可逆的趋势来看,15~20年之后纯电动汽车将占到1亿辆全球市场30%的份额,而特斯拉将从中拿走25%的市场份额。这就意味着特斯拉的销量将从现在的不足40万辆增长到800万辆。

这是一个不可思议的预测,但问题也随之而来。如果特斯拉真的做到了如此巨大的市场规模,那么如今引以为傲的销售模式还能延续到未来的15~20年吗?

答案存疑。因为一旦需求不振,比现在多出数十倍的库存将会压得特斯拉喘不过气来。此前它已经感受过这样的压力了。

特斯拉库存周转数变化

今年第一季度,由于疫情导致的运营中断,特斯拉的库存周转天数恶化到25天,环比2019年Q4大幅增长150%,直接导致特斯拉为此付出了9.81亿美元的运营成本,让它的史上最佳一季逊色不少。

这只是特斯拉在交付不到10万辆付出的库存成本,而如果将10换成100,甚至是300。单就运营成本,就是一个可怕的数字。

所以,目前的直销模式有望在未来被特斯拉大改。或许会变成类似于苹果那样发展京东、天猫、苏宁等核心代理商和多个不同的渠道模式。以后我们在特斯拉的天猫旗舰店、京东自营店或许也可以直接下单一辆Model 3,然后就可以等着快递小哥送货上门了。

现在的特斯拉不去改变其直销模式,或许因为:一是当前的产能状况并不需要特斯拉以外的卖家进场;二是多个卖家进场,为此产生的售后服务的权责界限无法明确划分;第三点也是最重要的一点,特斯拉目前还是以卖车为主,定价权是其掌控毛利率的重要途径,目前还不想失去这个权利。

那么,如果未来特斯拉不以卖车为主了,它会变成什么?

未来大猜想

很多人将特斯拉比作是汽车界的苹果,但现实是,特斯拉未来的商业模式或许会和苹果走出一条截然相反的道路。

苹果的业务构成主要有手机、电脑、平板等硬件收入,可穿戴设备、居家用品和配件收入,以及服务业务的收入。

而随着手机市场的保有量趋于饱和,服务业务的收入将会撑起苹果的未来,尤其对整体毛利率的贡献将起到至关重要的作用。最明显的变化是,在2020第三财季,苹果服务收入的增长速度都要高于硬件。

图源雪球APP

这是苹果多年来一手推动起来的大生态正在崛起。按照苹果的设想,其对外销售的硬件将是苹果服务的一个接点,围绕“App Store”构建的服务生态才是苹果的未来。毕竟,就连微信打赏提成的30%都归苹果所有,这一块的收入才是苹果的毛利率之王,边际成本无限接近于零。

相比苹果,特斯拉的主营业务就单一的多,汽车销售占到了其80%以上的收入,其它收入也几乎不是围绕汽车业务展开,比如储能业务。

如果特斯拉要成为汽车界的苹果,那么它就要在最薄弱的应用生态上发力,去探索未来智能座舱的商业模式,开出发一款与苹果“App Store”类似的独步天下的应用。

特斯拉能做到这点吗?当我们谈论这个问题时,马斯克可能连想都没想过,因为他压根就不想成为苹果第二,更不要谈论去效仿苹果了。

《硅谷钢铁侠》的作者这样评价马斯克:他可以把复杂的物理概念变成商业计划,也可以将一份科研成果转化成一家可盈利性的企业。

这是对马斯克的技术天才和经营天赋的完美诠释。这样一位特立独行的人,对于特斯拉的未来,肯定会有自己的想法。

而从特斯拉今年以来的变化和马斯克的公开表达,特斯拉的未来或许正在由朦胧变得清晰起来。

今年二季度,特斯拉首次在财报中公布其全自动驾驶能力(FSD)的收入情况。虽然还没有确认完2016年至今的FSD收入,但毫无疑问,FSD开始赚钱了,特斯拉的业务构成上多出了一块软件服务。

而且,这项业务可能会成为特斯拉的利润奶牛。目前FSD的选装率大概是25%,而马斯克正在想办法提高这一数据。比如他就打算将FSD打包成包月业务从而提高选装率。

此外,马斯克前不久前在社交媒体上还透露特斯拉将行业开放其软件技术、电池技术和动力总成,从行业的竞争者变成所有人的合作伙伴。

尽管有的人认为马斯克的这个想法有点虚情假意,但不妨碍为分析者提供了一份无比清晰的特斯拉未来蓝图。

未来,特斯拉或许会成为现如今大众、谷歌、博世的结合体。大众负责卖车,谷歌则强在软件,博世是最厉害的一级供应商。未来的特斯拉则拥有它们的一切。

那么,在未来到来之前,你认为特斯拉会是苹果那样大包大揽的生态型巨无霸,还是集大众、谷歌、博世为一体的无比开放的巨无霸?

资讯来源:美股投资网 TradesMax

微软宣布明年停止支持IE浏览器

您的浏览器不支持 video 标签。

TheVerge 8月17日报道,微软明年将停止办公软件网页对IE支持。11月30日,其视频会议软件先停止对IE的支持。1995年IE浏览器首发,至今已25年。

资讯来源:美股投资网 TradesMax

业绩超预期 17家券商机构给予欢聚集团买入评级

欢聚集团(NASDAQ:YY)最新发布的2020年第二季度财报显示,公司二季度营收达58.401亿元,同比增长36.3%,大幅超出此前公司指引上限和华尔街分析师最高预期。其中BIGO直播收入增至29.5亿元,在集团直播收入中占比首次过半。

分析师注意到,二季度财报发布后,截至目前17家知名券商机构发布研报,全部给予欢聚集团“买入”评级,且均上调了目标价,平均目标价较上季度提升20%至105.88美元,最高目标价调至133美元。同时,多家机构还上调了BIGO估值。

其中,摩根大通相关分析师发布报告称, BIGO直播收入首次超过了集团直播收入一半以上,且亏损率进一步缩窄。基于分布估值模型,给予BIGO 62亿美元估值,对应2021E 4倍市盈率,YY直播按照2021E 10倍市盈率,该行继续维持对JOYY的 “买入 ”评级,上调目标价至125美元。交银国际分析师报告认为,BIGO在12月前或提前实现盈亏平衡,上调BIGO估值至89亿美元。基于分部加总估值,该行给予欢聚集团113亿美元估值,将目标价从116美元上调至123美元,维持“买入”评级。中银国际分析师研报指出,欢聚集团受益于全球化战略布局对冲了单一市场风险,下半年将加快步伐打造全球化直播生态系统,并持续提升本地化的直播运营能力。该行重申对欢聚集团的 “买入 ”评级,并将目标价上调至113美元。

另外,瑞士信贷、工银国际、建银国际、中金资本、Benchamark、美银美林、野村证券、华兴、86证券、里昂证券等券商机构分析师也均发布报告,继续维持对欢聚集团的 “买入 ”评级,并均调高了目标价。其中,瑞士信贷将欢聚集团目标价提升至133美元。

截至美国当地时间8月18日收盘时,欢聚集团股价为89.20美元,比前一个交易日上涨9.29%,较机构平均目标价仍有近20%的空间。和2020年初相比,欢聚集团股价已上涨了近66%。

资讯来源:美股投资网 TradesMax

摘要

【65亿美元现金!强生收购美国生物技术公司MOMENTA】强生将以约65亿美元现金的价格收购美国生物科技公司MOMENTA。8月19日,美国强生公司宣布已达成一项收购最终协议,以全现金65亿美元收购Momenta ,该价格比Momenta8月18日的收盘价溢价70%,受此收购消息影响,Momenta盘前股价也大涨近70%。(美股投资网)

强生将以约65亿美元现金的价格收购美国生物科技公司MOMENTA。

8月19日,美国强生公司宣布已达成一项收购最终协议,以全现金65亿美元收购Momenta,该价格比Momenta8月18日的收盘价溢价70%,受此收购消息影响,Momenta盘前股价也大涨近70%。

此次交易将包括Nipocalimab(M281)全球的全部权利,该药此前获得了美国食品药品监督管理局(FDA)的孤儿药认证。据强生方面介绍,Nipocalimab是经过临床验证的,可能是同类最佳的抗FCRn抗体,而Momenta在FcRn机制方面的专业知识对nipocalimab尤为重要。

根据两家公司董事会批准的交易条款,强生公司新成立的全资子公司Vigor Sub, Inc.(合并子公司)将开始要约收购,以每股52.50美元的价格购买Momenta的所有流通股,该交易预计将在2020年下半年完成,在此之前,Momenta将继续作为独立的公司运营。

此次收购直接获益的是强生旗下子公司杨森制药(Janssen)。强生方面表示,凭借nipocalimab具有竞争力的差异,并行开发计划以及全球的商业权,杨森制药将有可能推出多种产品,其中许多是一流产品,可能带来高峰年销售额,其中有些可能超过10亿美元。

强生制药全球董事长兼执行副总裁Jennifer Taubert表示,此次收购扩大了杨森制药在自身免疫性疾病领域的领导地位,并为强生提供了持续增长的主要催化剂。

强生全球官网资料显示,杨森制药在心血管与代谢、免疫学、传染病和疫苗、神经科学、肿瘤学和肺动脉高压等六个治疗领域为患者积极开发治疗方法。8月5日,杨森制药公司还与美国政府达成1亿剂新冠疫苗协议,价值超10亿美元。

公开资料显示,Momenta是美国一家生物技术公司,成立于2001年,拥有经过验证的创新科学平台,专注于发现和开发新颖的疗法来治疗罕见的免疫介导的疾病,同时推进后期的生物仿制药产品组合。

除了Momenta的员工和主要资产nipocalimab,杨森还将收购Momenta的临床和临床前的管线。杨森计划保留Momenta在马萨诸塞州剑桥市的业务,该站点将增加强生公司在大波士顿地区的现有创新足迹和能力。

资讯来源:美股投资网 TradesMax

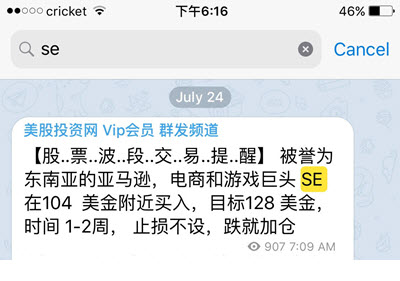

有着“吃鸡”手游、电子商务Shopee、移动支付于一身的东南亚的小阿里巴巴或小腾讯 SEA Limited 代号 SE,今天公布靓丽财报后,暴涨10%,市值增加80亿美元。

我们周末发布的视频已经深入分析并强调,公司能涨到1000亿市值。当时股价120美元

我们的Vip会员一个月前就获得通知,在SE唯一一次回调精准抄底,建仓在104美元

群发信息截图

我们目前浮动获利45%,其实市场上还存在很多获利的机会,我们美股投资网每天利用大数据+ 人工智能,建立了一个电子化的每日股市数据库,以追踪对比股票表现,每天分析上百条新闻,挖掘出被大部分散户忽略的潜力股,比如

20美元的OSTK 【美股走势分析】OSTK是大牛股,现在115美元

有兴趣加入我们vip群发服务,点击 https://www.tradesmax.com/mobile-info

沃尔玛(WMT)Q2净利润同比增长近八成至64.8亿美元,电商销售额增长97%

沃尔玛(WMT)于8月18日美股盘前公布了其2021财年第二财季业绩。

营收为1377亿美元,同比增长5.6%。其中,美国公司销售额增长9.3%,主要受普通商品和食品的提振;美国电子商务销售额增长97%,在所有渠道都取得了强劲的业绩。

山姆俱乐部的销售额增长了13.3%。其中,电子商务销售额增长了39%;烟草销售减少对其总销售额造成了约390个基点的负面影响;会员收入是近五年来增长最高的季度,新会员人数增长超60%。

营运利润60.59亿美元,同比增长8.5%,主要是由于所有经营部门的强劲增长,尤其是沃尔玛美国电子商务的亏损显著降低。

归母净利润为64.76亿美元,同比增长79.4%。摊薄每股收益2.27美元,去年同期为1.26美元。

资讯来源:美股投资网 TradesMax

柯尔百货(KSS)Q2营收34亿美元,净利润同比大跌八成

柯尔百货(KSS)于8月18日美股盘前公布2020年第二季度财报,营收为34.1亿美元,同比下降23%。

净利润为4700万美元,同比下降80%;摊薄后每股收益0.3美元,去年同期为1.51美元。

经调整净亏损为3900万美元,同比下降116%;经调整摊薄每股亏损0.25美元,上年同期录得每股收益1.55美元。

毛利率为33.1%,去年同期为38.8%。

资讯来源:美股投资网 TradesMax

新氧(SY)将于8月27日公布Q2财报

新氧(SY)今日宣布,将于8月27日美股盘前公布2020年第二季度财务业绩。公司管理层将于北京时间8月27日19:30(美东时间8月27日7:30)召开财报电话会议。

资讯来源:美股投资网 TradesMax

拼多多:协助团购特斯拉武汉车主成功提车

摘要

【特斯拉“拒交门”后续:拼多多协助武汉车主成功提车】特斯拉武汉“拒交门”事件有新进展。8月18日,在宜买车与拼多多的协助下,此前被特斯拉拒绝交付并取消订单的团购车主,成功提车,并已为车辆上险。(美股投资网)

特斯拉武汉“拒交门”事件有新进展。8月18日,在宜买车与拼多多的协助下,此前被特斯拉拒绝交付并取消订单的团购车主,成功提车,并已为车辆上险。

延伸阅读:

拼多多“碰瓷”?特斯拉“硬刚”?不如回归法律本身

拼多多与特斯拉的“拒交门”已经发酵多日。“目前为止,特斯拉那边还没有给到我一个答复,我也不确定这台车是否最终能拿到。”8月17日,因特斯拉拒绝交付车辆而无法提车的湖北咸宁车主陈强(化名)在接受笔者采访时透露,自己这一天下来受到了巨大的关注,俨然站到了风口上。

拼多多与特斯拉双方均表示,支持消费者维权,似乎谁都不愿退一步。当前者的团购模式撞上特斯拉引以为傲的直营模式,互联网电商与传统品牌商之间的较量越发激烈,诉诸法律或许是唯一解决方法。

用户订单被取消

7月21日,连锁汽车销售平台宜买车在拼多多上线万人团购特斯拉Model3的活动,团购价为25.18万,而该车型官方指导价为29.18万。该活动吸引了近4万用户的参与,最终共5名用户抢到了团购名额。但在活动结束后,其中一名消费者表示,自己在特斯拉官网上的订单被取消,无法提车。

特斯拉官方微博发布声明表示,并未与宜买车或拼多多就该团购活动有任何合作,也未与宜买车或拼多多有任何形式的委托销售服务,亦未就此次团购活动向宜买车或拼多多销售过任何本司生产车辆。

据报道 ,团购成功的消费者直接、独立与特斯拉签署订购合同,并接受拼多多与宜买车的2万元车款补贴。但其中一位消费者在如实告知特斯拉自己是参加拼多多活动的用户后,特斯拉拒绝交付,并取消官网订单。

对此,特斯拉交付专员解释“向我司隐瞒真实下单信息”,而特斯拉官方坚持“任何涉及转卖的订单,我司有权单方面解除该协议”的立场。同时,特斯拉也表示,支持因被团购活动误导而无法交车的消费者向活动方维权,并将尽所能地为消费者提供所需的法律援助。

但拼多多方面表示,用户与特斯拉直接签订合同是为自用,并无任何转卖意愿与意图,其购车用车也并没有“恶意”。作为补贴方,拼多多愿意支持消费者依法维权。

然而,一位同样团购成功的上海用户绕开特斯拉监管,在拼多多App上支付了25.18万元后,授权宜买车使用他自己的邮箱与个人身份信息,在特斯拉官网下单并支付27.155万元。据媒体报道,该用户已顺利提车。

截至目前,特斯拉尚未进一步解释该订单将如何处理。陈强认为“是特斯拉的责任”,因为他是“直接与特斯拉签的合同”,自己考虑起诉特斯拉,并已与律师接触。

未经授权≠不能销售

事实上,在拼多多平台上,类似的活动并不少,这也不是第一次被团购商品原厂商否认授权。但未被授权并不代表不能销售,自然也不存在“碰瓷”一说。

据报道 ,在今年上海举办的“五五购物节”中,拼多多推出类似的购车补贴活动,厂家指导价为34.97万元的凯迪拉克XT5 28T豪华型价格降至19.23万元左右。

活动推出后,凯迪拉克销售方面相关负责人表示拼多多销售的车辆为“翻新车、假货”,但随后凯迪拉克官方发表声明称,该活动联合凯迪拉克授权经销商百联集团,拼多多直补消费者高额补贴,上海地区消费者可放心购买和使用。

北京志霖律师事务所副主任赵占领表示 ,消费者在特斯拉官网下单购买车辆,拼多多及宜买车在整起事件中仅在支付环节,为消费者提供补贴,作为代付方替消费者完成了支付。这种代付方式是为了保障平台补贴消费者购买行为的真实性,本质上而言消费者与拼多多及宜买车达成了“垫付协议”。拼多多及宜买车的代付行为并不违法。

他进一步表示,特斯拉认为依据订购条款这属于以转卖为目的的订单、可以单方解除协议,但从交易过程来看,用户自己直接在特斯拉官网下单,拼多多平台内商家宜买车在用户付款时采取代付方式,难以被认定为转卖。

不过也不得不说,拼多多及宜买车在推出团购特斯拉活动前,依据法律在活动方式、交易流程等方面做了精心设计,巧妙利用了补贴、代付、团购。

而关于特斯拉禁止转卖条款, 约定本身并不违规,也是合法有效的。但消费者自己在特斯拉官网下单购买,在最后付款环节由拼多多或平台商家代付,这并不能认定为违反其订购条款的转卖行为。值得注意的是,特斯拉的订购条款也并未禁止消费者购车时找第三方代付。因此赵占领认为,只要消费者下单并完成支付,特斯拉就理应履行约定,取消订单、拒绝交付车辆做法没有法律依据,构成合同违约。

除此之外,赵占领也表示,如果第三方机构在补贴的过程当中进行销售性质的宣传,让用户以为是他们在销售特斯拉的话,倒是可能引发不正当竞争诉讼的风险,当然这样的行为是互联网领域的新型经营手法,未必会被司法所否定。

特斯拉的“霸王条款”

反观事件的另一方,特斯拉一贯坚持“直营”,拒绝“转卖”的立场反映在合同中,或许并不合理。

与汽车领域传统采用的4S店经销商等销售模式不同,特斯拉采用体验店与网络直销两种销售渠道,其优势就在于价格透明、用户可享受从试驾、订车、交付到售后的一体化服务。同时,也为特斯拉掌握用户数据、把握品牌控制权创造了可能。

广证恒生研报分析,通过直营模式,特斯拉可将用户信息和其购买的电动汽车紧密捆绑在一起,可通过账号系统从顾客买车到日常使用,充分掌握用户的丰富数据。

而为保证“直营”,特斯拉的销售合同中有“禁止转售”的条款,即禁止消费者将汽车买下,之后再卖给第三方。有法律人士认为,这一条规定涉嫌限制了消费者权利,违反了我国《消费者权益保护法》的规定,可能会被法院认定为无效条款。

“转卖”的认定界限概念模糊,也是特斯拉普遍不被看好的原因。汽车法律专家、北京朗诚律师事务所主任兼合伙人武峰此前表示 ,合同相对方是搜“以转卖为目的”没有客观、准确的评判标准。因此,特斯拉是否能将此前发布的声明作为解除合同约定的依据,可能会产生争议。

今年 4月,特斯拉宣布入驻天猫,全球第一家Tesla特斯拉官方旗舰店成立,但该店铺销售的商品仅包括配件产品,并未涉及汽车销售。

(来源:美股投资网)

资讯来源:美股投资网 TradesMax

拼多多与特斯拉的“拒交门”已经发酵多日。“目前为止,特斯拉那边还没有给到我一个答复,我也不确定这台车是否最终能拿到。”8月17日,因特斯拉拒绝交付车辆而无法提车的湖北咸宁车主陈强(化名)在接受笔者采访时透露,自己这一天下来受到了巨大的关注,俨然站到了风口上。

拼多多与特斯拉双方均表示,支持消费者维权,似乎谁都不愿退一步。当前者的团购模式撞上特斯拉引以为傲的直营模式,互联网电商与传统品牌商之间的较量越发激烈,诉诸法律或许是唯一解决方法。

用户订单被取消

7月21日,连锁汽车销售平台宜买车在拼多多上线万人团购特斯拉Model3的活动,团购价为25.18万,而该车型官方指导价为29.18万。该活动吸引了近4万用户的参与,最终共5名用户抢到了团购名额。但在活动结束后,其中一名消费者表示,自己在特斯拉官网上的订单被取消,无法提车。

特斯拉官方微博发布声明表示,并未与宜买车或拼多多就该团购活动有任何合作,也未与宜买车或拼多多有任何形式的委托销售服务,亦未就此次团购活动向宜买车或拼多多销售过任何本司生产车辆。

据报道 ,团购成功的消费者直接、独立与特斯拉签署订购合同,并接受拼多多与宜买车的2万元车款补贴。但其中一位消费者在如实告知特斯拉自己是参加拼多多活动的用户后,特斯拉拒绝交付,并取消官网订单。

对此,特斯拉交付专员解释“向我司隐瞒真实下单信息”,而特斯拉官方坚持“任何涉及转卖的订单,我司有权单方面解除该协议”的立场。同时,特斯拉也表示,支持因被团购活动误导而无法交车的消费者向活动方维权,并将尽所能地为消费者提供所需的法律援助。

但拼多多方面表示,用户与特斯拉直接签订合同是为自用,并无任何转卖意愿与意图,其购车用车也并没有“恶意”。作为补贴方,拼多多愿意支持消费者依法维权。

然而,一位同样团购成功的上海用户绕开特斯拉监管,在拼多多App上支付了25.18万元后,授权宜买车使用他自己的邮箱与个人身份信息,在特斯拉官网下单并支付27.155万元。据媒体报道,该用户已顺利提车。

截至目前,特斯拉尚未进一步解释该订单将如何处理。陈强认为“是特斯拉的责任”,因为他是“直接与特斯拉签的合同”,自己考虑起诉特斯拉,并已与律师接触。

未经授权≠不能销售

事实上,在拼多多平台上,类似的活动并不少,这也不是第一次被团购商品原厂商否认授权。但未被授权并不代表不能销售,自然也不存在“碰瓷”一说。

据报道 ,在今年上海举办的“五五购物节”中,拼多多推出类似的购车补贴活动,厂家指导价为34.97万元的凯迪拉克XT5 28T豪华型价格降至19.23万元左右。

活动推出后,凯迪拉克销售方面相关负责人表示拼多多销售的车辆为“翻新车、假货”,但随后凯迪拉克官方发表声明称,该活动联合凯迪拉克授权经销商百联集团,拼多多直补消费者高额补贴,上海地区消费者可放心购买和使用。

北京志霖律师事务所副主任赵占领表示 ,消费者在特斯拉官网下单购买车辆,拼多多及宜买车在整起事件中仅在支付环节,为消费者提供补贴,作为代付方替消费者完成了支付。这种代付方式是为了保障平台补贴消费者购买行为的真实性,本质上而言消费者与拼多多及宜买车达成了“垫付协议”。拼多多及宜买车的代付行为并不违法。

他进一步表示,特斯拉认为依据订购条款这属于以转卖为目的的订单、可以单方解除协议,但从交易过程来看,用户自己直接在特斯拉官网下单,拼多多平台内商家宜买车在用户付款时采取代付方式,难以被认定为转卖。

不过也不得不说,拼多多及宜买车在推出团购特斯拉活动前,依据法律在活动方式、交易流程等方面做了精心设计,巧妙利用了补贴、代付、团购。

而关于特斯拉禁止转卖条款, 约定本身并不违规,也是合法有效的。但消费者自己在特斯拉官网下单购买,在最后付款环节由拼多多或平台商家代付,这并不能认定为违反其订购条款的转卖行为。值得注意的是,特斯拉的订购条款也并未禁止消费者购车时找第三方代付。因此赵占领认为,只要消费者下单并完成支付,特斯拉就理应履行约定,取消订单、拒绝交付车辆做法没有法律依据,构成合同违约。

除此之外,赵占领也表示,如果第三方机构在补贴的过程当中进行销售性质的宣传,让用户以为是他们在销售特斯拉的话,倒是可能引发不正当竞争诉讼的风险,当然这样的行为是互联网领域的新型经营手法,未必会被司法所否定。

特斯拉的“霸王条款”

反观事件的另一方,特斯拉一贯坚持“直营”,拒绝“转卖”的立场反映在合同中,或许并不合理。

与汽车领域传统采用的4S店经销商等销售模式不同,特斯拉采用体验店与网络直销两种销售渠道,其优势就在于价格透明、用户可享受从试驾、订车、交付到售后的一体化服务。同时,也为特斯拉掌握用户数据、把握品牌控制权创造了可能。

广证恒生研报分析,通过直营模式,特斯拉可将用户信息和其购买的电动汽车紧密捆绑在一起,可通过账号系统从顾客买车到日常使用,充分掌握用户的丰富数据。

而为保证“直营”,特斯拉的销售合同中有“禁止转售”的条款,即禁止消费者将汽车买下,之后再卖给第三方。有法律人士认为,这一条规定涉嫌限制了消费者权利,违反了我国《消费者权益保护法》的规定,可能会被法院认定为无效条款。

“转卖”的认定界限概念模糊,也是特斯拉普遍不被看好的原因。汽车法律专家、北京朗诚律师事务所主任兼合伙人武峰此前表示 ,合同相对方是搜“以转卖为目的”没有客观、准确的评判标准。因此,特斯拉是否能将此前发布的声明作为解除合同约定的依据,可能会产生争议。

今年 4月,特斯拉宣布入驻天猫,全球第一家Tesla特斯拉官方旗舰店成立,但该店铺销售的商品仅包括配件产品,并未涉及汽车销售。

资讯来源:美股投资网 TradesMax

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号