客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

在亚马逊 AMZN 的节节压迫之下,沃尔玛不得不瘦身裁员,来应对挑战。沃尔玛 WMT 总部今明两年计划裁员1000名,其中下周就会进行第一轮裁员,500名职工将受影响。

盘中传出裁员消息后,沃尔玛股价表现稳定,截至收盘上涨0.74%。亚马逊股价收涨1.51%。

过去12个月里,沃尔玛股价累计上涨将近60%;同期亚马逊累涨64%。沃尔玛首席执行官Doug McMillon称,更为精简的组织架构,有利于同亚马逊竞争。

“我们一直在研究我们的组织架构,希望寻找更为高效的运营模式,”沃尔玛在一封电邮声明中提到,“这些尝试还将继续。我们致力于温和交接每一项转变,确保每个人都得到公正和尊重。”

沃尔玛是全球最大的零售商之一,在美国雇员约150万人,全球雇员总计约230万人。

将在本周进行的第一轮裁员,波及市场营销、人力资源、商品销售、房地产以及其他部门,被裁员工将有60天的缓冲时间寻找下家。

第二轮裁员将在2019年进行。

裁员给开年首月,沃尔玛大刀阔斧的精简行动再添一笔。沃尔玛在本月还关闭了63个山姆俱乐部的仓库,并重组其采购部门。

与其他传统零售商类似,沃尔玛的改革目标,也是定位到一个供应链与消费环节分开的零售类型。沃尔玛希望通过“扫描货架商品+自助支付柜台”的移动结账系统(Scan&Go计划),来获取更多的利润。

市场研究App Annie今天发布的一份最新报告显示,在去年第四季度,谷歌应用商店Google Play的应用下载量超过190亿次,创下新的纪录;这一数字同时超出了苹果 AAPL 应用商店App Store下载量,较后者高出145%。Google Play四季度应用下载量达190亿次:超苹果1.5倍

具体来说,Google Play应用下载量超过190亿,这得益于印度、印度尼西亚和巴西等市场下载量的迅猛增长,上述三地都为Google Play总下载数量同比增长10%做出了贡献。

值得一提的是,在第四季度印度应用市场上,iOS和Android的下载量首次超过了美国。

至于这些新的Android移动用户都下载了哪类应用?这份报告显示,游戏类、金融类和个性化应用位居前三位。其中金融类应用在iOS系统上也广受欢迎,第四季度金融类应用在App Store下载量位居第二。分析称,这得益于用户将他们的银行和投资活动转移到了移动设备上,以及用户对加密货币兴趣大增。

随着美国税收季的临近,以及更多客户在移动终端上展开银行投资,App Annie预测,2018年一季度金融类应用将继续保持强劲增长。

Sensor Tower商店情报Store Intelligence平台数据显示,2017年期间,美国消费者在TOP10领先的订阅类流媒体APP中花费高达7.81亿美元,同比2016年增长约77%。同时,我们的数据也监测到仅在去年第四季度期间,消费者在这些领先的流媒体APP中花费达到约2.42亿美元,同比2016年的1.29亿美元增长了近88%。

2017全美前十订阅类流媒体应用总收入同比增长77%,YouTube涨幅最高达154%

作为全球去年收入最高的非手游类APP,Netflix在美国本地的流水也同样领先于其他同类应用,NFLX 于2017年全年达2.9亿美元,同比2016年增长约113%。虽然这项涨幅相当出众,Netflix并不是年收入增长最大的APP:美国著名的哥伦比亚广播公司推出的流媒体应用CBS同比增长了128%,流行电视台Starz为147%同比增幅,而谷歌旗下的YouTube涨幅更是高达154%。

以下榜单中所有的TOP10订阅类流媒体APP收入同比增长都超过了10%,而涨幅最小的是威廉·莫理斯奋进娱乐公司(William Morris Endeavor,简称WME)旗下的终极格斗冠军赛(Ultimate Fighting Championship,简称UFC)流媒体应用UFC。UFC去年的流水约870万美元,比2016年的770万美元增长约14%。

2017全美前十订阅类流媒体应用总收入同比增长77%,YouTube涨幅最高达154%

时代华纳旗下HBO NOW去年的美国总收入在第三季度高达约6730万美元,主要由于火热电视剧《权力的游戏》第七季上映,但在Q4下滑至5320万美元左右。至少在初期,HBO比去年保留了更多的主要为了观看《权力的游戏》而注册订阅的观众。

哥伦比亚广播公司(CBS)推出的订阅类流媒体APP收入同比增长超过了一倍,主要推动因素要属大型原创电视剧《星际迷航:发现号》(Star Trek: Discovery)。此电视剧的上映在2017年第三季度初为CBS的互联网视频服务CBS All Access带来了大量的新订阅用户。CBS应用内花费在去年Q3(也是《星际迷航:发现号》首映之际)同比增长了105%,达到了约410万美元(同比2016年Q3的200万美元)。同时,CBS收入从去年Q3到Q4增长了33%,Q4期间达到了540万美元,虽然《星际迷航:发现号》从11月中旬到2018年1月初都处在暂时停播的状态。

据多名特斯拉现任和离任雇员透露,未来还会有更多的Model 3型电动车被推迟交付。位于内华达州的超级电池工厂“生产瓶颈”还没有得到解决,特斯拉不得不向锂离子电池供应商松下“借”了一些员工来手工组装车载电池,不少质检人员也没有经验。

一位现任工程师表示,由于手工很难做到机器自动化生产那样精切,有些锂离子单体电池之间排布的间距过小,很担心造成电池短路或起火。很多质检员工是临时通过第三方机构招聘近来的,之前大多没有汽车行业经验,但自己的担忧被上级经理驳回了。

特斯拉发言人对CNBC表示,指控是虚假的,是无稽之谈。虽然一些电池生产部门的新员工相对没有经验,但都接受了高强度的专业和安全培训。每个Model 3电池的零件位置都被测试过两次,整个生产过程还有三种不同的测试和取样抽查,特斯拉从不会随便交付有质量问题的电池车。TSLA

但这一负面消息还是令特斯拉收跌2.39%,报337.64美元,创1月12日以来最低,盘后微涨0.1%。

1、整体上,bank 银行的贷款增长依然维持低个位数增长。无论是在消费贷款还是在商业贷款方面,相关贷款增长都低于2%。

2、但净利差收益率则维持相对稳定的状况。野村预计在18年1季度的财报中相关银行将能够看到净利差走高的情况(受惠于美联储12月升息)。

3、相关的费用增长才是银行营收增长真正的驱动力量。在主要银行中,相关费用增长加速上行,同比增速6.1%(17年三季度这个数字是1.5%),这驱动整体营收大涨(同比增长7.4%)。

4、在经营效率方面,相关指标(效率比)连续9个季度上涨。

5、整体上来说,相关的银行基本显示出良好的营收增长(虽然贷款增速依然不佳),费用增长依然保持平稳以及良好的信贷水平。野村预计这些强劲的基本面将驱动银行股继续上行(伴随着可能的贷款增速恢复)。野村认为相关的税改利好及资本回报将有望驱动银行股EPS在2018-2019保持2位数的增长。

PagSeguro Digital Ltd.于2017年7月19日在开曼群岛注册成立。该公司是金融技术解决方案的一个颠覆性供应商,主要针对巴西的微型商户,小型公司,中型企业或中小型企业。美股代号 PAGS

在同行中,他们是巴西唯一的金融技术提供商,其业务模式涵盖以下五大支柱:多种数字支付解决方案;通过销售给客户的POS设备进行现场支付;免费数字账户;向客户发行预付卡用于支出或提取账户余额;作为收购方经营。

1月24日,2018年上市

Uber CEO达拉·科斯罗萨西(Dara Khosrowshahi)预计,飞行汽车将在未来10年出现在美国的天空。

“今后将有人在得州达拉斯飞来飞去。”他在慕尼黑出席DLD科技大会时说,这也是他去年执掌Uber帅印后首次在欧洲公开亮相,“我认为这会在10年内实现。”

这位Uber CEO表示,拥挤的城市交通是该公司正在努力解决的问题之一,例如,不断增加电动汽车便是方案之一。但全自动出租车仍然要等到10至15年,因为3D地图仍然需要完善,而传感器的价格依然太高。

Uber计划今年向更多德国城市扩张,而且还为伦敦制定了新的计划。科斯罗萨西表示,只要伦敦允许该公司重新开展业务,Uber就致力于在伦敦使用混动或电动车队。而在提到Uber Eats外卖服务时,科斯罗萨西表示,这项业务“肯定在爆发”,他预计该业务将在今年成为全球最大外卖公司。

美国视频流媒体服务提供商Netflix(NFLX) 2017年第四季新增流播放服务用户833万,较华尔街预估高出200万,公司持续加大对业务的投入,力争成为全球互联网电视的主导企业。

Netflix的业绩令投资者感到鼓舞,股价周一盘后交易中上涨7.8%至纪录高点245.16美元,公司市值首次超越1,000亿美元。1月以来科技企业推动美国股市创纪录的涨势,Netflix股价截至上周五上涨15%,2017年上涨了53%。

美国有逾半数的宽带家庭用户都是Netflix的签约用户。客户群遍布190个国家,投资者预期数十亿美元的投资可开始产生稳定的回报。公司的季度业绩报告显示,公司所提供的流媒体服务愈发受到用户青睐。

10-12月期间,Netflix从国际市场获得636万订阅用户,根据FactSet数据,这超过了华尔街所预期的510万。当时其热门电视剧“Stranger Things”和“The Crown”新季上线,动作电影“Bright.”也上架。

再加上该公司在美国用户增长198万,上年结束时,Netflix的全球流媒体订阅用户达到1.1758亿。

Netflix从邮购DVD转型,成为电影频道HBO的在线竞争对手。随着该公司发展壮大,Netflix开始授权其自有原创节目,以确保当电影片厂供应协议结束时仍有新节目上线。

事实上在好莱坞争夺观众之际,华特迪士尼(111.1, 0.51, 0.46%)(Walt Disney)也在大力进军线上流媒体,2019年将把首播新剧和电影从网飞撤下。

Netflix计划今年在电视节目和电影方面斥资80亿美元,以接招迪士尼、亚马逊(1327.31, 32.73, 2.53%)(Amazon.com)、和电影制片厂旗下的Hulu及当地在线视频竞争者。

NVIDIA对游戏玩家来说,特别是对那些想要自己攒机的小伙伴来说,挖矿和比特币可不是很受欢迎的,因为受挖矿影响,英伟达 NVDA和AMD两家的显卡的价格都涨到了令人发指的地步。相比之下,买一台品牌机要比DIY实惠得多。你或许没有兴趣自己组装一台矿机,但是如果你有一台游戏PC的话,你想不想知道它每月能赚多少钱呢?

挖矿需要一些知识背景的,首先你需要了解Linux系统和一些终端指令。但是外媒发现,用一个叫做“NiceHash”软件就可以轻松实现在Windows上挖矿,不需要输入命令行也不要大量的配置文件(如果你执意要通过这种方法挖矿的话,也是可以的)。只需要点击安装,经过自动配置检测,然后你的CPU和GPU就可以为你挖矿了,这款软件甚至可以为你生成一个比特币钱包地址。

挖矿指南

接下来就是利润问题了,这里用NiceHash利润计算器计算,假设每度电用0.1美元,比特币价值根据19号的11655美元计算,以下就是不同GPU的一个月盈利能力排名。

两款CPU的盈利能力

总价一下,如果用这款软件挖矿的话,就不能进行日常使用了。当然你也可以用笔记本挖矿,但是不建议CPU和显卡同时使用,笔记本散热毕竟跟不上。如果你有一块闲置的显卡的话,与其让它吃灰,不如用它挖点矿赚些零花钱。最后提醒一下,挖矿是会减少显卡寿命的。NVDA

盈透证券开户指南

|

盈透证券交易费用 |

||

|

交易量(每月) |

每股IB佣金 |

每笔定单最高佣金 |

|

<=300,000股 |

0.0035美元 |

交易额的0.5% |

|

300,001-3,000,000股 |

0.002美元 |

交易额的0.5% |

|

3,000,001-20,000,000股 |

0.0015美元 |

交易额的0.5% |

|

20,000,001-100,000,000股 |

0.001美元 |

交易额的0.5% |

|

>100,000,000股 |

0.0005美元 |

交易额的0.5% |

假如有一只股票是1美金1股,你买了10000股,10000x0.0035=35美金,比起第一证券高出10倍,第一证券 Firstrade 每笔2.95美金,不管你买多少股,十分划算,限时开户优惠链接

期权费用

在你每月期权交易量低于1万个合约前提下:

每个合约0.7美金(期权利金低于0.1美金)

每个合约0.5美金(期权利金在0.05与0.1美金之间)

每个合约0.25美金(期权利金低于0.05美金)

在你每月期权交易量在1万至5万个合约前提下:

每个合约0.5美金(期权利金在0.05美金以上)

每个合约0.25美金(期权利金低于0.05美金)

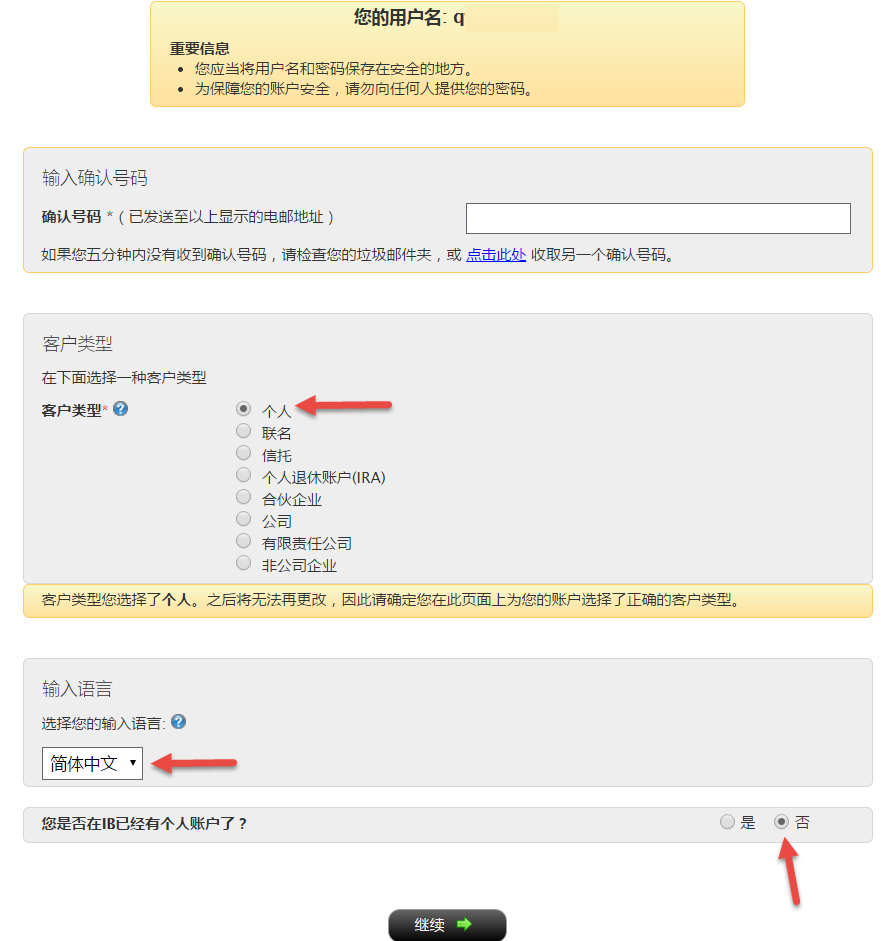

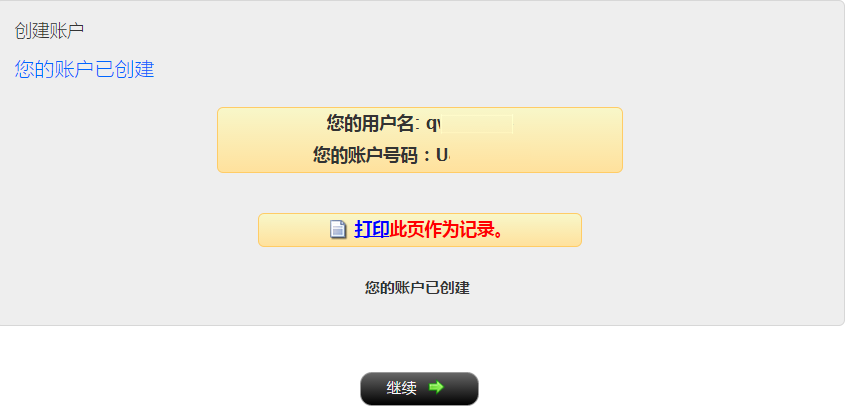

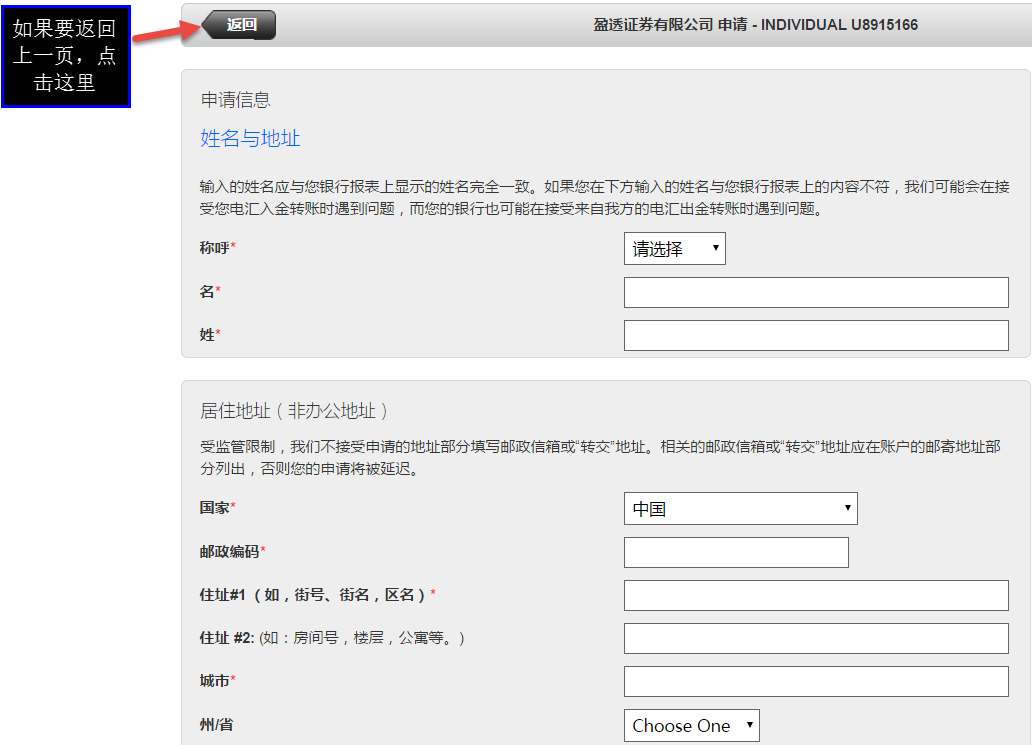

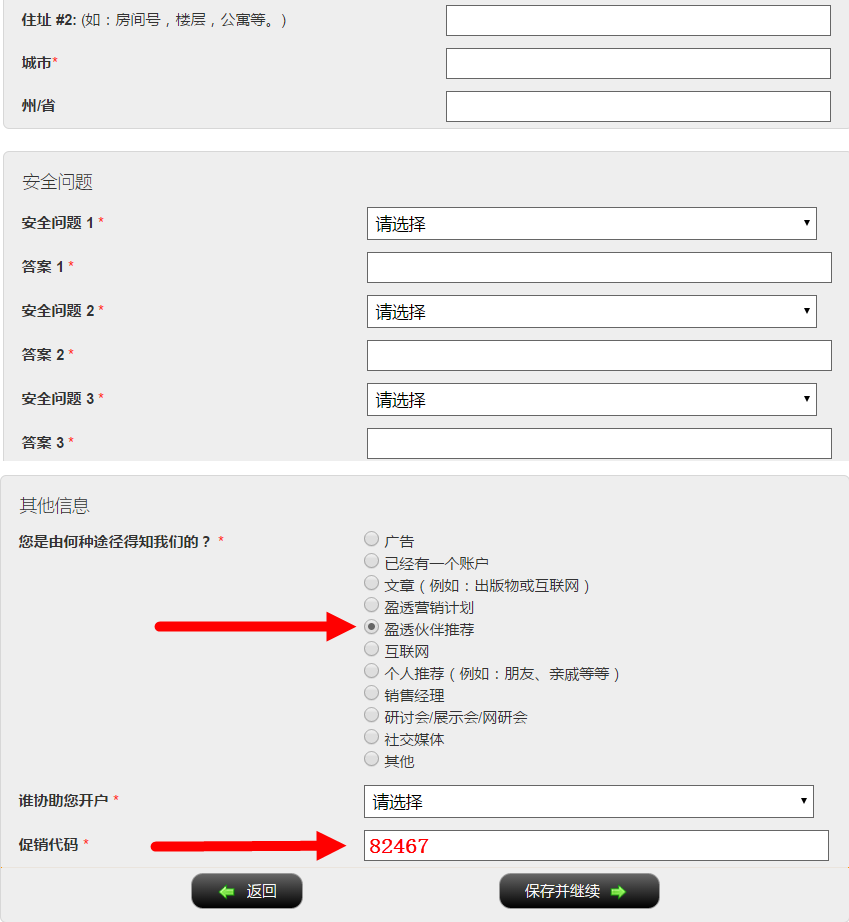

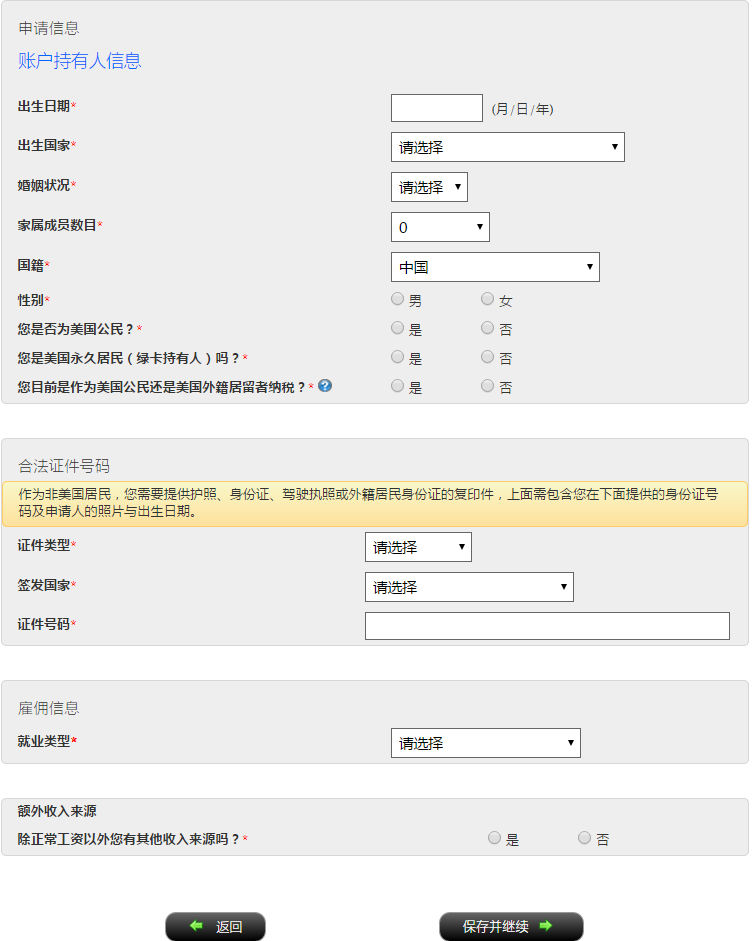

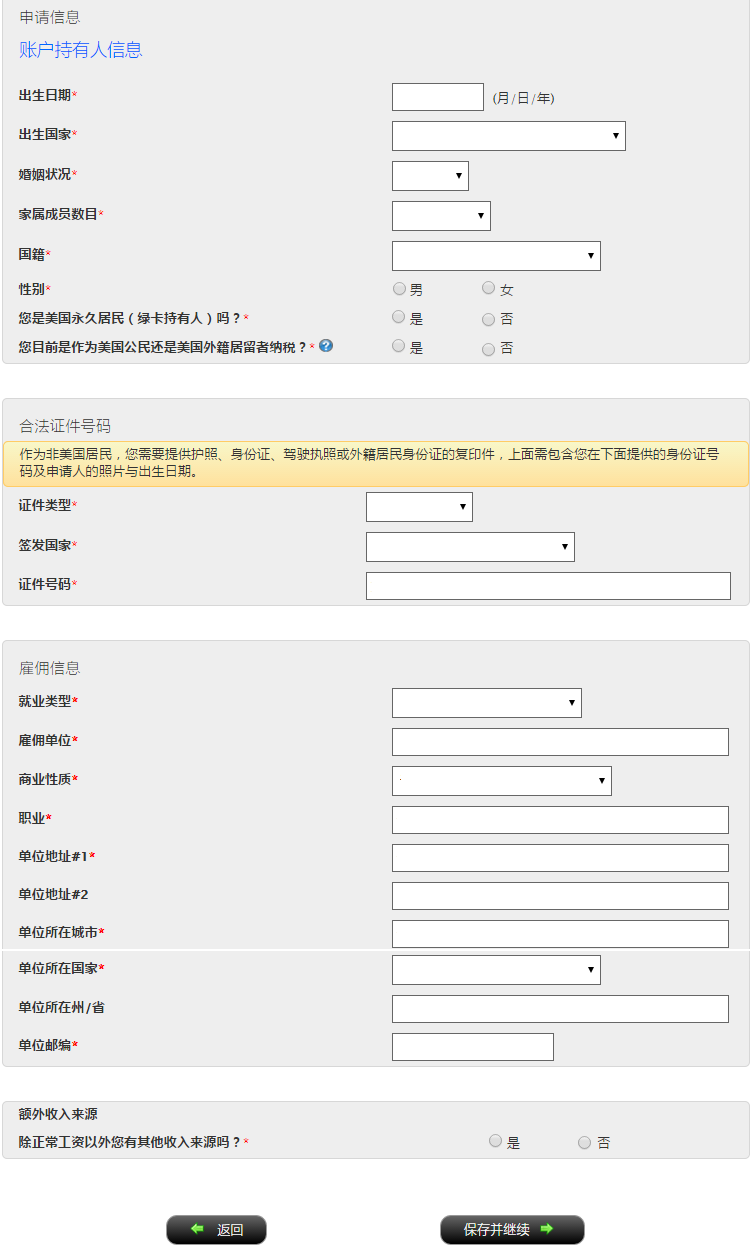

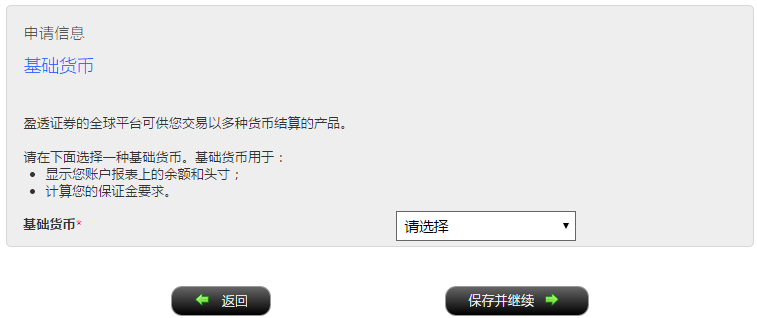

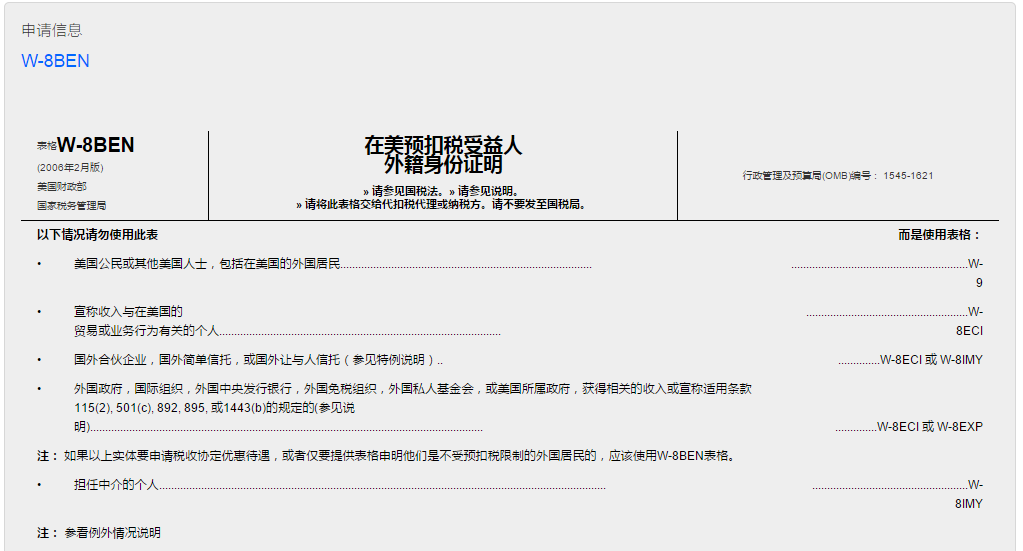

IB盈透开户流程攻略:

1、盈透证券官网上填表 www.interactivebrokers.com,填表申请成功后,将获得盈透相关资料和美股交易技巧文档,微信客服 meigu88;

中英文图片对照流程:

第二步:

第三步:

第四步:

第五步:

第六步:

第七步:

第八步:

第九步:

第十步:

第十一步:

第十二步:

第十三步:非美国居民因美国税务预扣目的来声明外国人身份所用的表格。

第十四步:

往后几步,有任何疑问,可以点击转换到中文界面

a、上传合格有效的地址证明、身份证明(可为身份证,也可是护照等)扫描件;

b、等待审批,有时需要答复开户组问题,确认资料;

c、批准后即可打钱到盈透账户的指定银行账户;

d、钱到后次日即可交易,不必等到安全卡寄到;

e、钱到后2周自动激活安全卡(默认卡将在这2周内寄到;如果没收到卡,需要联系客服咨询,也许漏发了,也许耽搁了)

你也可以Email给我们美股投资网 该Email地址已收到反垃圾邮件插件保护。要显示它您需要在浏览器中启用JavaScript。 ,或 加微信 meigu88 我们将送出《IB盈透证券TWS平台中文使用手册》和《IB盈透证券问答备查大全》这两个PDF电子文档给你,该文档能帮助你更快了解和熟悉盈透证券的交易平台TWS,同时,我也会不定期向你发送IB盈透证券相关的资讯。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号