客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

Facebook FB Inc.首席执行官马克·扎克伯格给加密货币爱好者带来了一点对新一年的乐观情绪。

据彭博报道,扎克伯格周四在一篇帖子中提到了加密货币。在这篇帖子中,他提到自己2018年将如何努力纠正过去两年持续困扰Facebook的问题,包括仇恨言论和错误信息的扩散。

“这里存在着的一些重要的相反趋势--加密和加密货币--在将权力从集权体系中夺取出来交还到人民手中,”扎克伯格写道。“但他们存在难以控制的风险。我很想深入研究了解这些技术积极和消极的方面,以及如何才能在我们的服务中得到最好的应用。”

扎克伯格不是唯一一位对这个领域表现出兴趣的Facebook高管。该公司负责讯息产品的副总裁David Marcus去年年底加入了全球最大加密货币交易所之一Coinbase Inc.的董事会。

“自2012年以来,我一直在与加密货币打交道并为之着迷,我目睹了Coinbase是如何启动这一新资产类别的民主化进程的,”Marcus于12月12日在Coinbase的博客中表示

据苹果最新公布数据,在2018年元旦当天,苹果应用商店销售额高达3亿美元,刷新去年创下的2.4亿美元纪录。

从圣诞夜开始的一周里(12月24日至12月31日),消费者一共在苹果商店消费超过8.9亿美元。这意味着苹果在圣诞元旦假期间的总收入超过 10亿美元。

靓丽的数据凸显了用户消费习惯的转变。苹果在声明中表示,户使用软件的习惯越来越好,软件付费购买正版意识在加强。

应用服务营收的上涨趋势意味着苹果未来或将不用那么依赖iPhone销售营收。最重要的是,应用商店的销售增长也iPhone需求的风向标,因为新机主在购买新手机后更倾向于在市场上花钱。

另外,苹果数据还显示,在2017年,iOS应用程序开发人员收入为265亿美元,同比增长30%。该增速较2016年有所放缓,在2016年,开发者赚了200亿美元,比上年增长了40%。AAPL

自从2008年苹果应用商店上线来,iOS应用程序开发人员收入累计超过860亿美元。

增加了增强现实功能的Pokemon Go荣登热销排行榜榜首,《纪念碑谷2》(Monument Valley 2)也受到用户的热烈追捧,成为业绩增长的大热门。

亚马逊和Wayfair是最受欢迎购物应用,而Pitu和Snapchat则是最热销的社交媒体应用。

一股强劲冷空气正席卷美国东岸,继本周前期东南部州迎来30年未遇的降雪后,东北部地区周四起迎来大风、暴雪和严寒天气,部分地区的现货供电和取暖燃料价格涨至四年新高。

纽约州和新泽西州的部分地区宣布进入紧急状态,从最北部的缅因州到首都华盛顿特区南边弗吉尼亚州的公立学校停课,大多数企业允许员工在家办公,全美超过3600架航班被取消。

美国国家气象局预计,纽约市会迎来12英寸(30厘米)的降雪和时速高达60英里(约合96千米)的大风。康涅狄格州的降雪可能深达15英寸(38厘米),夜晚气温降至零下20摄氏度。

本周美国本土92%以上地区的气温都不足零摄氏度,大部分地区气温较均值下降15~25华氏度,打破了一个世纪的纪录。至少已有13人死于暴风雪相关的恶劣天气。UGAZ DGAZ

人力资源信用区块链项目「职业链 CTEChian」获得由极豆资本、香港尚亚交易所、创大资本联合投资的数千万元人民币。

本轮融资资金将主要用于建立和强化职场人的职场价值标准化体系,建立诚信化、价值化、技能具象化的开放性职业信息链。

职业链 CTEChain,全称职业信用价值链,是基于区块链去中心化协议所建立的项目,定位于区块链行业的“领英 LinkedIn”。

CTEChain 项目在二级市场将以代币 CTE 的形式存在,具有流动性、去中心化、透明化等特性,借用区块链分布式、可信任、不可篡改、智能合约来记录所有职业相关的数据。

CTEChain 有三大应用场景:

CTEChain 将与职场平台合作,分析求职者、招聘方的数据。预计随着合作伙伴的增加,会有更多的应用场景落地,包括并不仅限于:人力资源、培训学院、创新金融、媒体、心理学等。未来的主要市场在海外。

职业链用户需要支付 CTE 代币来获取职业信用信息。CTEChain , CTE 将不会进行 ICO,而是进入各海外交易所进行交易。CTE 有望在交易中不断升值,在更多的实地场景中展示价值。

职业链创始人张议云是名 95 后创业者,也是口袋兼职 CEO 和极豆资本创始合伙人。口袋兼职、极豆资本计划将其各项核心业务接入到 CTEChain 平台生态体系中。

更多区块链新闻 http://www.tradesmax.com/component/

延续欧亚市场的强劲走势,美股三大指数在周四高开,并齐创盘中纪录新高,主要得益于“小非农”ADP私营领域就业增幅强劲。

道指高开59.08点,涨0.24%,报24981.76点。标普500高开6.28点,涨0.23%,报2719.34点,原材料和金融板块领涨大盘。纳斯达克综合指数高开21.61点,涨0.31%,报7087.14点。

道指随即突破25000点的整数位心理关口,在去年接连突破五道千点大关口,这次仅用了23个交易日就上涨了1000点,耗时创史上最短。

道指目前涨超100点或0.4%,刷新盘中纪录高位至25037点,标普500涨0.35%,报2722点,纳指涨0.43%,报7096点。本周纳指连续两天收高7000点,创2006年以来最好的新年开局表现。

华尔街见闻曾提到,素有“小非农”之称的美国12月ADP就业人数猛增25万,大幅超过预期的19万,创2017年3月以来新高。11月前值由19万修正为18.5万,说明就业市场未见放缓势头。

随后发布的12月Markit服务业PMI终值为53.7,创去年5月来最低,但高于预期52.5和初值52.4,就业分项指数也创去年6月来新低。12月Markit综合PMI终值54.1,略低于前值 54.5。

美股金融板块普遍走扬。美国银行早盘涨1.1%,刷新逾九年盘中高位至30.15美元,此前瑞士信贷上调了对美国银行的目标股价至35美元。道指重要成分股高盛涨超2%,标普500金融股指数涨幅扩大至1.2%,摩根士丹利和摩根大通涨超1.6%,富国银行涨2%,花旗涨1.3%。

其他企业消息层面,英特尔“缺陷门”继续发酵,股价周四盘初跌4.6%,报43.20美元,竞争对手AMD涨6.4%,英伟达涨超1%。由于Model 3交付情况不及预期,特斯拉盘初跌近2%。

美债收益率走高。10年期美债收益率涨至2.48%,两年期美债收益率涨至1.972%,刷新2008年9月以来最高。Bleakley Financial Group首席投资官Peter Boockvar对财经媒体CNBC表示,美债收益率受到“小非农”ADP的利好推动,随着更多的人进入劳动力市场,薪资增幅也可能回归。

(摩根士丹利)

摩根士丹利投资建议:上调评级至增持

电动汽车厂商特斯拉去年四季度共向消费者交付了29870辆电动汽车,但其中备受关注的Model 3仅交付1550辆。tsla

特斯拉在当地时间周三公布了2017年四季度电动汽车的生产和交付数据,数据显示,该季特斯拉共生产了24565辆电动汽车,其中Model 3生产了2425辆。

在交付量方面,特斯拉去年四季度共向消费者交付了29870辆各种型号的电动汽车(部分是在2017年三季度生产,四季度才送到消费者手中,因而四季度的交付量高于四季度的产量),其中Model S交付了15200辆,Model X交付了13120辆,Model 3则仅交付了1550辆。

就Model S和Model X而言,无论是与2016年同期还是同去年三季度相比,其在去年四季度的交付量都有明显提升,这两款汽车去年四季度的总交付量与2016年同期相比是增长了27%,与2017年三季度相比则增长了9%。

亚马逊已经开始在其投资的网站上悄悄尝试各种形式的广告产品,似乎已经做好准备在2018年正式进军数字广告领域。AMZN

消息人士表示,目前大多数的广告都集中在亚马逊的电商搜索和视频产品的广告中。同时公司还打算在亚马逊网站和产品以外的领域销售广告。例如据一位了解情况的消息人士表示,亚马逊正与Kargo等第三方移动广告公司合作,希望在电视和移动设备屏幕上展示自己的广告产品。

同时据广告行业的内部人士称,亚马逊正在加大广告部门的招聘力度,尤其是在纽约地区。之前亚马逊首席财务官在7月的二季度财报电话会议上就透露,公司未来会招聘更多的广告销售人员。

本周,又有知情人士向CNBC透露,这家美国电商巨头正在和宝洁、Clorox等多家广告主谈判,拟通过亚马逊的Alexa语音助理推销这些公司的产品。

据悉,亚马逊将会考虑多种广告产品,其中在消费者的商品搜索中,亚马逊将会推出类似谷歌搜索广告的语音广告。比如用户在搜索洗发水时,亚马逊将会播出某个洗发水品牌的广告。

这些消息显示出,亚马逊正准备在今年大举进军广告市场。

亚马逊目前主要拥有三种类型的广告产品。其一是赞助产品广告,当用户在亚马逊网站搜索商品时出现。第二个是头条搜索广告,会在用户搜索产品时展示在页面的最上端。最后一个是标准化的产品展示广告,广告主可以按需求购买。

为了研究亚马逊广告业务,瑞惠银行和营销及数据平台Merkle RKG举办了一场投资者电话会议。基于Merkle RKG的研究,瑞惠银行表示搜索将是亚马逊在广告市场最大的机会,因为亚马逊平台规模庞大,并且拥有很强的广告定价权。

但瑞惠银行同时表示,亚马逊的广告技术仍然处于早期开发阶段,因此远远落后于谷歌广告技术。例如,亚马逊的客户定向产品眼下还没有达到成熟水平,因此变现很困难。

“也就是说,我们认为亚马逊还有很大的空间,来提升广告产品的表现和变现能力,”瑞惠银行分析师詹姆斯·李(James Lee)在研报中写道。

亚马逊发力广告,需要与谷歌和Facebook等展开正面竞争,这两家公司是数字广告市场的主要玩家。据市场研究公司eMarketer的数据,谷歌、Facebook去年合计占据了美国数字广告市场63.1%的份额。eMarketer还预计,到2019年谷歌在搜索广告市场的份额增至逾80%。

而瑞惠银行表示,亚马逊不太可能威胁谷歌 GOOGLE的搜索广告业务。

“我们并不认为,亚马逊广告业务的出现会威胁谷歌搜索广告业务。根据Merkle的数据,两家公司的广告客户重叠非常少。此外,亚马逊搜索和谷歌搜索的使用案例大不相同,”詹姆斯·李写道。

在研报中,瑞惠银行维持了对亚马逊股票的“买入”评级和1300美元的目标价。该价格较周二收盘价拥有9.3%的上涨空间。

或许是眼红迅雷的区块链货币,人人公司也推出基于区块链技术的RRcoin,其于1月2日发布项目白皮书。从最早的校内网,再到中国的Facebook,而近几年随着微信的崛起,人人网几乎消失在媒体视线中,现在人人能借区块链重新崛起吗?

2018年新年伊始,继迅雷之后,有一家中概股公司人人也进入了“代币”领域。1月2日,人人公司发布RRCoin白皮书,宣布将推出区块链人人坊,以及Token(代币)RRcoin。在这个通过区块链实现的社交平台上,利用RRcoin作为支付工具。

听闻人人 RENN 推出区块链人人坊,公司股票闻讯大涨,截止1月2日收盘,人人报12.43美元,上涨19.63%。

实际上,去年比特币异常火热的核心在于ICO(首次代币发行),即以比特币、莱特币和以太币等基础链作为支付工具,以发行代币的方式众筹。而人人公司发行RRcoin的方式,就与ICO有些类似。一般来说,进行ICO的项目发布的白皮书,类似于企业IPO发布的招股说明书,不过,人人发行的RRcoin似乎在场外市场。

用RRcoin改造人人社交生态系统

互联网的世界总是变化莫测,前几年人人网还被称之为中国的Facebook,有机会挑战国内社交老大腾讯。如今腾讯成长为一个巨人,人人网却泯然众人,似乎已经被大众所遗忘。

现在,人人似乎是想利用RRcoin改造人人社交生态系统。据悉,用户通过在社交网络上创造内容、评论、点赞和分享,均可以获得RRcoin,而PGC(专业生产内容)对平台贡献内容的,也可以获得RRcoin,此外,平台应用开发人员开发的应用越多,获得的RRcoin也就越多,同时,应用中的道具也使用RRcoin。

所谓的创造内容、评论、点赞和分享,实际上还是吸引流量,在线上流量越来越贵的当下,人人通过自己发行代币的方式购买流量,似乎听起来挺有意思的。

按照人人公司的说法,RRcoin可以广泛运用于社交、直播、游戏等场景,而这些有分别对应人人网、人人直播和人人游戏。可以说,人人公司想借助比特币和区块链这股风潮,试图在社交领域卷土重来。

而在代币系统、智能合约和分布式数据库方面,人人公司仿佛又是想做国内的“以太坊”,这不管在人人坊的命名,还是具体运营方式里都可以发现。

人人坊是在区块链技术和分布式数据库基础上,基于智能合约和代币系统实现的一套基本清算系统和开放平台接口协议。以太坊是一款能够在区块链上实现智能合约、开源的底层系统。从定义角度看,人人坊与以太坊非常类似。

熟悉区块链的人可能了解,以太坊在整个比特币网络中占据着非常重要的地位,它提供各种模块让用户来搭建应用,通过以太币创建交易和智能合约,可以说,正是以太坊平台的存在,才创造出区块链丰富的应用场景。

简单来说,人人公司一方面学迅雷,发行代币改造自身的传统业务,另一方面学习以太坊,希冀打造出自己的区块链生态圈。

靠谱吗?

看上去,人人公司的计划很美好,然而实际操作过程中,却有很多不确定性。

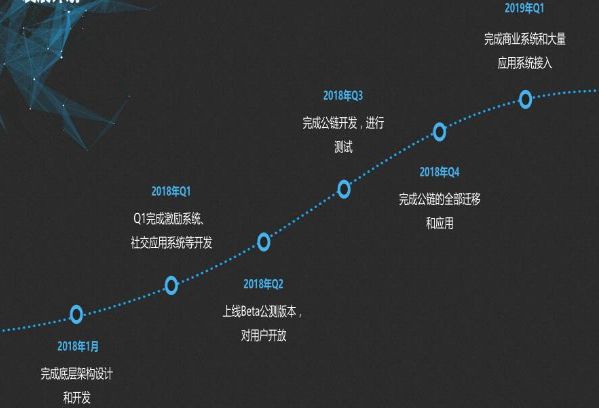

首先是项目还没有正式实施,只是停留在PPT层面。根据人人公司披露的计划,2018年1月开始完成底层架构设计和开发,第一季度完成激励系统、社交应用系统开发,第二季度上线Beta公测版本,对用户开放,第三季度完成公链开发,开始进行测试,第四季度完成公链的全部迁移和应用。直到2019年第一季度,才完成商业系统和大量应用系统接入.

也就是说,用户想通过使用人人网、人人直播等方式赚取RRcoin,最早要等到2018年第二季度,而真正打造成类似于以太坊的开放平台,还得等到2019年第一季度。

虽然人人网苦心孤诣想恢复社交行业的地位,但从2011年到2013年,人人网业务一直在下滑。现在,微信和微博两大社交应用的行业地位已经奠定,人人网再想翻盘难度颇大。

事实上,这几年,人人公司一直在寻求突破,先后进入直播领域和互联网金融领域。现在进入人人网主页,几乎感觉不到这是一个社交网站,而更像一个美女直播网站,与映客和花椒类似。

现阶段,人人公司主要由人人汽车金融,美国地产科技项目CHIME,人人网直播这三个业务组成。根据公司三季报显示,第三季度总净营收为6180万美元,同比增长245.3%。归属于人人公司的净亏损为2280万美元,而上年同期同样净亏损2280万美元。可以看到,人人公司的转型并不成功。

目前,人人区块链业务还处于项目初期,连底层开发都没有完成。相比迅雷,2013年年底,公司就曾推出“水晶计划”,升级成玩客云已有成熟的模式可供借鉴。

或许基于RRcoin和人人坊的前景,人人股票会有一波炒作行情,但是难以与迅雷相提并论。

想投资比特币和区块链产品,可以先免费开户

在美国的用户https://www.coinbase.com/

有了账户的下一步是在币安开户https://www.binance.com/

多年以来,买入最被嫌弃的股票、卖出最被广泛持有的股票这种简单的策略“每一年都能带来巨大的α收益“……直到2017年。

尽管做空最拥挤的交易这种趋势在2017年断档了,但美银美林警告称,这种分歧很难持续到2018年。

美银美林 BAC 股市和量化策略部门负责人Savita Subramanian警告称,按照历史经验,应该在一年之初警惕那些最拥挤的交易:

我们从2009年开始追踪的数据表明,在每年的前15个日历日中,前十大最被超配的股票表现平均落后于前十大最被低配的股票57个点,在每年前30个日历日则平均落后了117个点。

在他看来,美股短期内最大的风险是:基金经理们倾向于在新的一年开始后调仓:

自从11月27日强劲的风格切换之后,我们已经看到一些热门交易出现短暂解除的现象,在那之后的两周,那些被忽视的股票表现比那些被热捧的股票整整高了将近1个百分点。但这种收益之差在12月31日之前迅速被追平了,这表示拥挤交易头寸解除的风险依然存在。

至于“最拥挤的交易”,在美股市场上,科技股当之无愧。过去一年,整个基金界都买进了科技股。13F文件披露的信息显示,大盘股基金去年给到科技股的配置资金多次创出历史新高。

考虑到科技股2017年在标普500回报率高达38%,可以想象,一旦这类交易解除,可能会是剧烈和痛苦的。

不仅仅是科技板块,最近几个月,基金配置资金出现异常变化的交易板块还包括房地产、消费、能源和原材料。美银美林Savita Subramanian团队详细分析道:

金融和房地产板块:随着税制改革和监管放松有望带来利好,金融股已经从长达15个月的被低配状态中挣脱出来。目前,该板块的权重已经从一年前的33X升至40左右,是2009年以来的最高值。

消费板块:2017年,基金经理们削减了消费股的风险敞口,可选消费品股票的权重目前维持在18个月低位,而必需消费品的权重则处于2009年来最低位。

能源及原材料板块:去年,由于基金经理们削减仓位,这两个板块的权重跌幅相对较大。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号