客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

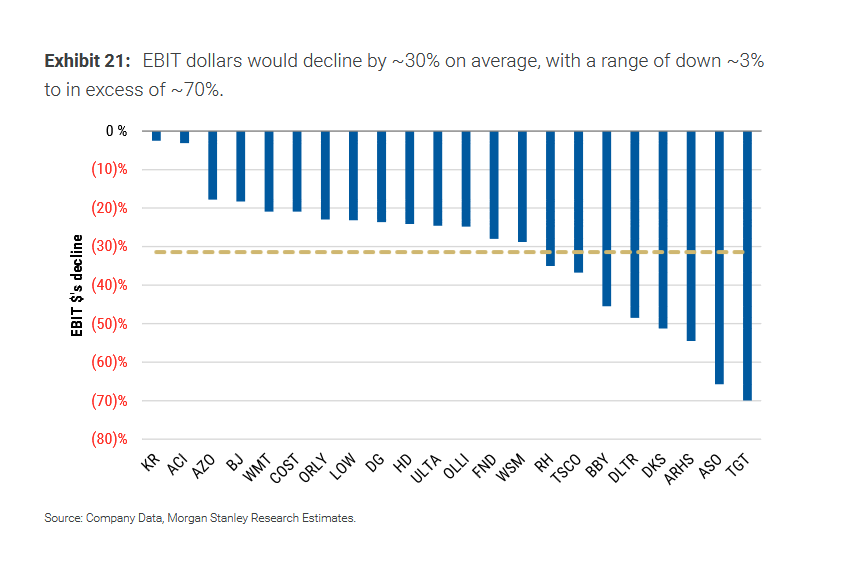

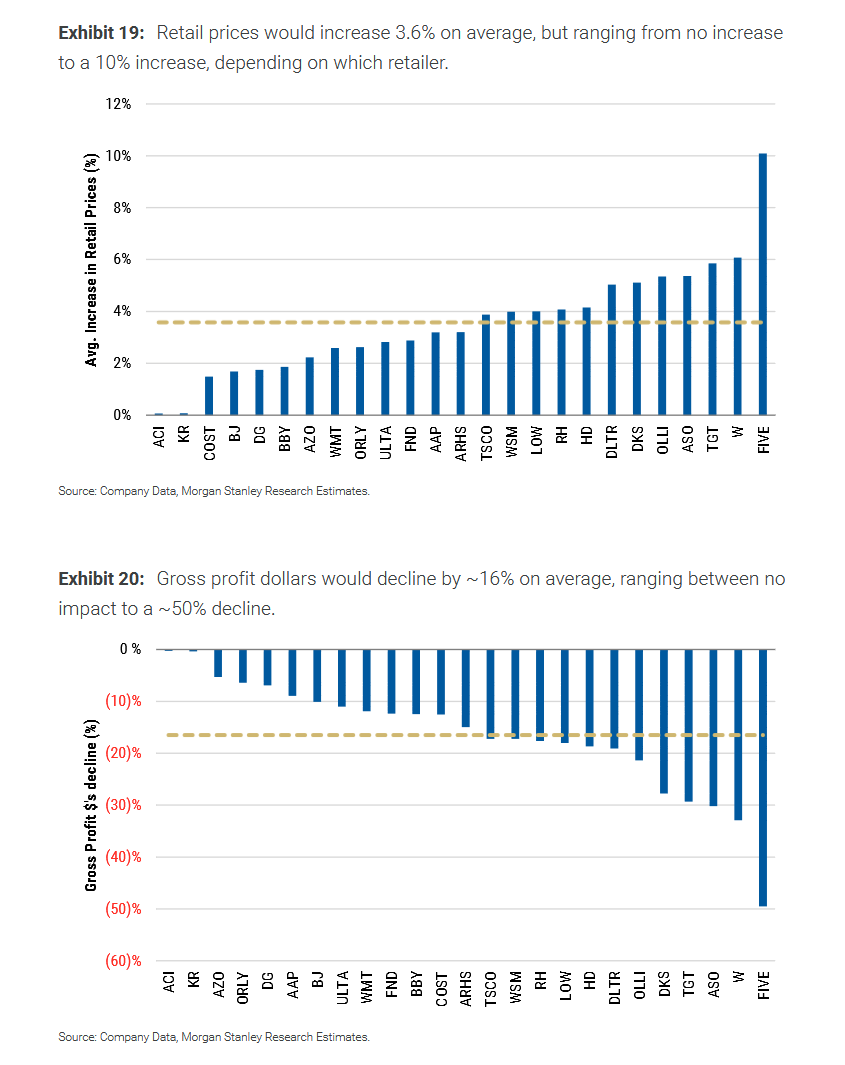

大摩最新的研报测算,在现行税率下,假设供应商承担 50%,零售商承担 25%,然后消费者承担 25%:

那零售价格将平均上涨3.6%,零售商毛利平均下跌16%,EBIT(息税前收益)平均大跌30%。

其中大摩预计美国知名连锁零售巨头Target将提价6%,毛利跌30%,EBIT更是暴跌70%。

这显示对美国零售商是灾难性的,这也表明市场根本不相信关税会维持在目前的水平。

近日,金山云发布增发公告,引发资本市场关注。此次融资对于金山云的发展将何种影响,对投资者的收益将有何影响,成为关注焦点。

此次金山云融资动作,有两大要点格外值得关注

一、金山云此次定增所募集的资金,计划用于投资于升级和扩大基础设施、投资于技术和产品开发等。当下人工智能领域发展势头迅猛,金山云作为云计算厂商有望夯实AI算力底座实力,抢占AI技术制高点,以此来提升市场份额,进一步驱动其业绩高增和盈利能力。

二、此次发行结构既实现了现有股东利益,也平衡了公司融资需求。由此可见,此次增发,并非单纯的资金募集,而是着眼于长远布局,夯实可持续发展根基。

正处于高速成长期的金山云,此前已经通过半年上涨近4倍的强劲市场表现,收获了众多投资人士的青睐。前不久金山云发出史上最强财报,又进一步增强了市场信心。其 2024年Q4财报显示,营业收入同比增长30%至22亿元,增速远超同业;调整后经营利润首次实现转正。其中,AI云业务收入同比增长约500%至4.74亿元,连续六个季度实现三位数同比增长。

近来AI投资热潮持续演绎,不少科技领域领先企业都在加速布局相关领域。全球电池巨头宁德时代正在加大与新能源相关的AI战略布局,包括设立香港研发中心聚焦AI研发;合作百度提升数智化与自动驾驶两大核心领域竞争力等。新势力车企蔚来也在持续加大AI研发,主要聚焦智能芯片并已成果颇丰。

金山云同样着眼于紧抓AI时代历史机遇,通过融资增强自身基建、研发等多重实力,将有助于公司业务壮大,进一步打开未来发展空间。因此基本面强劲,且长期价值越发清晰的金山云,十分值得关注和布局。

当下金山云的股价略有回调,专业投资人认为是绝佳的“上车”机会。一方面,此次配售吸引了金山软件集团入股,长线基金也对增持公司有较高兴趣,这向市场释放出积极信号金山云长期持续增长和盈利能力增长被长期看好。另一方面,长期来看,人工智能行业投资价值主线仍然未改。

并且,此次融资可能在短期内引发市场对股份稀释的担忧,如果近期股票继续下行,无疑更是千载难逢的上车良机了。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,在美国电动汽车市场占据主导地位的特斯拉(TSLA)已不再占美国加利福尼亚州新登记电动汽车的大多数,而加州的零排放清洁型车辆购买量几乎占到全美的三分之一。加州新车经销商协会周三表示,今年第一季度特斯拉在该州的电动汽车销售份额从一年前的 55.5%大幅降至43.9%。与此同时,特斯拉第一季度新车登记量大幅下降 15%,而其他所有品牌电动汽车的登记量在今年初增长 35%。

“电动汽车产品线老化,以及一些消费者,尤其是民主党人士,对伊隆·马斯克领导下美国政府效率部(DOGE)的极力反对,可能是导致特斯拉纯电动车市场份额急剧下降的关键因素。”加州新车经销商协会在最新公布的季度报告中指出。加州堪称是美国电动汽车的“超级大本营”,仅仅加州的电动汽车购买量就已经超过30%。

特斯拉在加州电动车销售份额下滑——特斯拉品牌在电动汽车登记量中的份额跌破50%

尽管美国的消费者们普遍在本月美国总统唐纳德·特朗普的汽车关税生效前纷纷抢购新车,特斯拉当季销量仍然大幅下滑,其他电动汽车品牌的销量则普遍增长,反映出政治层面的因素对于特斯拉销量已经造成严重拖累。

此外,值得特斯拉投资者们注意的是,虽然特斯拉在美国销售的所有车型都在加州或得克萨斯州的特斯拉大型汽车工厂进行生产,但该公司极度依赖的来自全球汽车供应链体系的进口核心零部件可能自5月初起面临更高关税。

除了其首席执行官马斯克在华盛顿的政治活动引发强力的特斯拉门店抗议与打砸暴力活动外,特斯拉在第一季度还因与其最重要电动汽车产品 Model Y 相关的制造中断而受挫。特斯拉此前在全球所有汽车装配厂安排停工,以便为最畅销车型的改款更换整个生产线并且进行某些重要的升级改造工作。

统计数据显示,今年前三个月,特斯拉在加州售出 42,322 辆汽车,其中大部分为 Model Y SUV 与 Model 3轿车。这两款车型仍是该州最畅销的电动汽车车型,其后依次为本田 Prologue 和现代 Ioniq 5 SUV。

特斯拉颇具赛博朋克风格的昂贵皮卡——Cybertruck以 2,282辆的季度注册量在所有电动车中排名第 8,超过了排在第10位的福特 F‑150 Lightning。

相比于Model Y与Model 3,Cybertruc定价高得多,近日特斯拉宣布将在美国市场推出颇具赛博朋克风格的“Cybertruck”皮卡的全新版本——长续航后轮驱动版(RWD)Cybertruck,起售价69,990美元,首批交付预计于6月或7月启动,仅在美国市场独家供应。作为对比,Cybertruck双电机全轮驱动版(AWD)起售价为79,990美元,三电机Cyberbeast高性能版的起售价则高达99,990美元。因此新推出的RWD版本Cybertruck可谓性价比最高的车型。

经销商协会的统计数据显示,加州是美国毋庸置疑的最大规模的电动汽车市场,去年占全美电动汽车注册量的 31.1%。特斯拉总部曾位于硅谷,直到马斯克于2021年底将公司总部迁至奥斯汀。

马斯克自从担任DOGE(美国政府效率部)领导人以来大刀阔斧改革与精简联邦政府架构,令美国公务员系统以及民主党和非MAGA阵营的共和党财团们集体反对他与DOGE,要求特朗普约束马斯克。此外,马斯克还利用自己的商业与政界影响力干预欧洲政治与选举,这些因素使得全球爆发抵制特斯拉电动汽车的示威抗议与拒绝购买以及抛售特斯拉股票呼吁,再加上中美贸易战持续升级,最终导致“电动汽车领头羊”特斯拉股价年内暴跌超40%。

由于担心特朗普政府激进的对外关税政策将削弱全球电动汽车行业,华尔街多位分析师周四相继下调了特斯拉目标股价。其中,长期唱空特斯拉的瑞银集团将特斯拉的12个月内目标股价大幅下调至190美元,并预计这家电动汽车制造商的汽车交付量将在2025年下降11%。截至周三美股收盘,特斯拉股价收跌4.94%至241.550美元。

根据瑞银分析师团队发布的研报,特朗普政府针对全球汽车行业的关税可能将使每辆汽车的成本平均增加5,000美元,并使美国国内需求减少9%,他们考虑了目前高达25%的汽车关税和将于下月初生效的25%的汽车零部件进口税。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,高盛发布研报称,在更广泛的宏观环境和大宗商品价格波动背景下,该行继续在勘探与生产(E&P)领域中筛选更具独特性和防御性的投资标的,这些标的在当前市场环境中具有吸引人的相对风险回报比。该行表示,建议投资者买入Expand Energy(EXE)和Viper Energy(VNOM)。

正如高盛此前曾强调的那样,该行认为,天然气行业基本面仍然稳固,并维持对基准Henry Hub天然气价格为每百万英热单位3.75美元的预期。该行补充称,短期内其预测的上行风险大于下行风险。

高盛重点推荐Expand Energy,称该公司在增长方面采取纪律性的策略,拥有灵活和多元化的资产组合、以及滚动对冲计划,能够在维持上行潜力的同时限制短期波动并保护公司免受下行风险的冲击。此外,高盛认为,在其核心名单中的Viper Energy在近期油价相关担忧导致油气类股和特许权类股遭遇普遍抛售后有望出现均值回归。

Expand Energy

在当前宏观环境动荡的背景下,高盛持续推荐Expand Energy。Expand Energy是一家美国独立天然气生产商。高盛予Expand Energy“买入”评级,12个月目标价为121美元,较4月16日收盘价有约16%的上涨空间。

高盛表示,自美国总统特朗普宣布大规模征收所谓“对等关税”以来,天然气生产商相较于其他子行业展现出更强韧性,而Expand Energy是美国天然气生产商中具有吸引力的防御性投资标的。

高盛指出,鉴于Expand Energy股价今年迄今为止的表现落后于同行平均水平,该股有望延续近期的跑赢表现,理由包括公司资产集中于干气生产;最新财报可能对对冲头寸进行更新;在Henry Hub价格为3.50- 4.00美元/百万英热单位的环境下其生产计划可能将重新调整。

高盛认为,Expand Energy有能力应对短期波动并减轻下行风险,其优势在于在Appalachia和Haynesville拥有大规模多样化资产;“对冲楔形策略”(hedge-the-wedge)可在不确定的宏观环境下锁定未来价格;通过已建成的递延产能实现运营灵活性。

高盛总结道,鉴于Expand Energy执行力良好,且相较最初预期已宣布额外协同效应,相信管理层可以在整个周期内继续通过大规模多元化资产组合为股东创造价值。随着即将公布的财报,该行预计投资者将重点关注公司未来活动计划的前景,特别是其是否具备在需求驱动下快速上线供应的能力。该行预计Expand Energy将继续展现其运营纪律,并重申其对2025年之后的长期战略专注。

Viper Energy

高盛认为,Viper Energy的高质量资产基础仍被市场低估。该行对Viper Energy的评级为“买入”,12个月目标价为58美元,较4月16日收盘价有约48%的上涨空间。

高盛表示,Viper Energy的商业模式是高质量的,与其他传统的勘探开发公司相比,其无需资本支出,却可享受二叠纪盆地的集中优质资源。尽管由于近期油价和宏观环境的悲观动态,市场对整体油气活动预期有所担忧,导致该股承压,但该行认为市场低估了Viper Energy作为土地上运营商的质量。因此,该行认为,与Viper Energy相关的油气活动相较于其他矿权所有者具备更强的防御性。该行还预计,如果整体行业活动减少或放缓,二叠纪盆地将比其他边际页岩盆地更具抗压能力。

此外,高盛指出,Viper Energy与Diamondback Energy(FANG)的紧密关系也将持续带来优势,尤其是在此次资产下沉(预计将在2025年第二季度完成)之后,其与Diamondback Energy的协同效应将进一步增强。管理层表示,交易完成后,Viper Energy将拥有Diamondback Energy接下来五年约75%的完井活动权益。

再加上Viper Energy相关活动中有大部分来自大型生产商(如埃克森美孚、西方石油、康菲石油、Ovintiv),高盛认为,其在油价疲弱环境下的相对防御性将更加明显。该行仍然看好Viper Energy的股价上行空间。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,摩根士丹利发布研报,维持微软(MSFT)“增持”评级,但将目标价从530美元下调至472美元。摩根士丹利表示,由于需求担忧挥之不去,投资者情绪依然消极,市场对微软的业绩预期可能会进步一下调。不过,摩根士丹利仍将微软视为生成式人工智能(GenAI)领域的长期赢家,其估值仍具吸引力。

摩根士丹利在报告中表示,调查和渠道检查显示出较高的宏观经济不确定性,促使该行下调了对微软的业绩预期。

按固定汇率计算,摩根士丹利将微软第三财季/第四财季Azure的同比增长预估从31.5%/32%下调至31%/30%,不再预期下半财年增长将加速。摩根士丹利还将第三财季/第四财季微软365商业云服务的增长预估从14%/13% 下调至13.5%/12%,为连续第二次下调预估,以反映宏观经济不确定性和喜忧参半的检查结果。摩根士丹利表示,短期需求逆风已经主导了投资者的讨论,但尚未完全反映在市场共识中,该行认为近期市场对微软的共识预估将下调。

尽管如此,摩根士丹利坚信微软的整体定位仍然强劲,其股价可能正在接近估值底部,这将带来有吸引力的长期风险回报。

具体来看,根据摩根士丹利的首席信息官(CIO)调查,微软在GenAI领域的定位和领导地位相对保持不变,因为35%的CIO预计微软将在2025年获得最大的增量市场份额。30%尚未开始部署AI项目的CIO表示,他们希望利用像AWS、Azure和GCP这样的超大规模云服务提供商。在AI代理等新兴领域,人们普遍认为微软将在AI代理战略中发挥作用,这反映了微软365 Copilot的战略优势,它为未来基于代理的工作流程奠定了基础。

此外,摩根士丹利相信微软正处于投资周期的有利位置。根据管理层的评论和摩根士丹利的分析,微软的资本支出可能会下调,这可能最终推动自由现金流增长好于预期,因为资本支出每减少1%,自由现金流就会增加约1.5%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,台积电(TSM)董事长兼总裁魏哲家表示,该公司并未与任何公司就成立合资企业或分享技术进行谈判,这驳斥了有关台积电正在与陷入困境的芯片制造商英特尔(INTC)洽谈某种合作的猜测。

魏哲家在回答有关可能与英特尔合作的问题时表示,台积电仍专注于自身业务。他没有直接回应媒体4月份的一篇报道。该报道称,两家公司已就成立一家合资企业来运营英特尔的芯片工厂达成初步协议。

魏哲家在电话会议上告诉分析师“台积电没有与其他公司就任何合资企业、技术许可或技术转让和共享进行讨论。”

今年2月有消息称,台积电曾应特朗普政府的要求讨论过合作事宜。此举旨在帮助英特尔摆脱裁员数千人、削减扩张计划的困境。

目前尚不清楚此类谈判是否取得了进展,尤其是在今年3月魏哲家宣布在美国增加1000亿美元投资之后。当月,陈立武出任英特尔首席执行官一职。

周四,台积电维持了2025年的营收指引,并预计人工智能营收将翻一番,这表明这家全球最大的芯片制造商有信心安然度过贸易战。此外,该公司仍坚持预计2025年的资本支出为380亿至420亿美元。

周四美股盘前,台积电涨超4%,英特尔跌近2%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,台积电(TSM)公布优于预期的2025年第一季度业绩,原因是客户因预期美国关税引发的全球贸易动荡而争相囤积先进芯片。该公司维持其 2025 年收入增长预期,表明其有信心度过潜在贸易战带来的工业和经济影响。

这家英伟达和苹果的主要芯片代工厂报告称,3月当季实现净利润3616亿新台币(111亿美元),高于分析师平均预期的3468亿新台币。台积电上周公布的当季营收同比增长42%超出预期,部分原因是美国在潜在贸易战爆发前囤积智能手机、笔记本电脑和其他电子产品。

截至2025年3月31日的第一季度,以美元计算,台积电营收为255.3亿美元,同比增长35.3%,但环比下降5.1%。第一季度,3纳米出货量占硅片总营收的22%;5纳米占36%;7纳米占15%。先进技术占硅片总营收的73%。

关税冲突下台积电仍坚持2025年业绩指引

台积电维持其2025年的营收增长预期,预计今年的增长仍将达到20%左右,与1月份设定的目标一致。该公司还坚持到2025年的资本支出预计为380亿至420亿美元,尽管CEO魏哲家在3月份与美国总统特朗普宣布了1000亿美元的额外投资。

台积电的最新指引或许有助于安抚那些经历了动荡的几天的投资者。此前,美国限制英伟达(NVDA)芯片对华出口、阿斯麦(ASML)财报令人失望,导致半导体行业前景蒙阴。周三这两个行业支柱企业市值蒸发2000亿美元。

对于2025年,市场仍对关税对全球经济的影响感到担忧,这个行业为地球上几乎所有产业提供关键零部件。特朗普的贸易战正促使经济学家下调对全球GDP增长的预测,使从iPhone需求到计算设备前景等方方面面都蒙上阴影。

甚至在华盛顿对全球大部分地区征收额外关税(但不久后又宣布暂停90天,中国大陆地区除外)之前,分析师就质疑从微软到Meta Platforms等科技巨头是否会在2025年保持与当前相当的英伟达芯片采购速度。这家AI芯片制造商是台积电仅次于苹果的第二大客户。

在台积电意外宣布追加1000亿美元美国投资后,投资者还将密切关注其资本支出计划是否调整。

分析师Charles Shum和Steven Tseng指出,尽管阿斯麦一季度获得12亿欧元极紫外光刻系统订单(同比增长83%,主要得益于台积电扩产及低基数效应),但台积电增长前景仍不明朗。美国对特定AI芯片(如英伟达H20)的出口限制及潜在半导体进口关税,正在给英伟达、苹果等关键客户带来重大需求不确定性,这些逆风仍可能延缓台积电收入增长和扩产计划。

多重不确定性使分析师质疑台积电是否会调整2025年20%中段的销售增长指引。摩根大通认为公司可能微调至20%低中段增长;德银称随着客户适应关税,台积电可能直接撤回指引。近期多家分析师已下调该公司目标股价。

对经济周期高度敏感的半导体公司首当其冲承受了今年市场抛售压力。2025年基准芯片制造商指数暴跌逾22%,同期标普500指数跌幅为10%。

台积电未能幸免,其股价2025年累计下跌约20%,当前12个月预期市盈率约14倍,低于三年均值16倍,也低于费城半导体指数的市盈率水平。

台积电第一季度销售额增长 42%,证实了人工智能需求

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,加拿大皇家银行将美国银行(BAC)的目标价从50美元下调至45美元,但仍对该股保持乐观看法。这一调整反映了在经济不确定性加剧的背景下,加拿大皇家银行对美国银行未来表现的谨慎态度。

美国银行此前公布了第一季度财务业绩,显示其净利息收入和交易收入均超出预期,推动利润和营收超出分析师预期。具体来看,该银行第一季度实现营业收入274亿美元,同比增长6%;净利润达到74亿美元,较去年同期的67亿美元增长10%;稀释后每股收益为0.9美元,上年同期0.76美元。

加拿大皇家银行指出,美国银行在宏观经济挑战面前仍取得了强劲业绩,并且其增加存款和贷款的努力有望在长期内提升盈利能力。此外,美国银行的低成本存款基础给加拿大皇家银行留下了深刻印象。

尽管面临挑战,分析师平均预计美国银行今年的每股收益将从2024年的3.21美元增长至3.64美元,并在2026年进一步升至4.26美元。过去一个月,该股下跌了10%,过去三个月则下跌了20%。

加拿大皇家银行的调整也暗示了对美国银行在潜在经济衰退中保持利润水平的信心,认为该银行在金融危机后采取的有意义的风险降低措施将发挥作用。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,根据周三发布的一份声明,Lyft公司(LYFT)同意以约1.75亿欧元(约合1.97亿美元)收购欧洲打车应用Freenow,标志其首次在美国和加拿大以外进行全球扩张。

Lyft将通过现金交易从宝马集团(BMW Group)和梅赛德斯-奔驰移动出行(Mercedes-Benz Mobility)手中收购该应用,交易预计在2025年下半年完成。Lyft表示,Freenow将继续在爱尔兰、英国、德国、希腊、西班牙、意大利、波兰、法国和奥地利等9个国家的150多个城市运营。外媒上月曾报道,宝马和奔驰正考虑出售Freenow。

尽管Lyft在美国和加拿大广为人知,但目前其业务尚未涉足北美以外地区。相比之下,规模大得多的业内劲敌优步科技(UBER)则在全球70多个国家开展业务。

Lyft在声明中称“这是Lyft在北美以外地区最重大的扩张举措,几乎将其潜在市场规模扩大了一倍,达到每年超过3000亿次的个人用车出行需求,年化总预订额增加约10亿欧元(11.4亿美元),实现了收入来源多元化,并有助于实现Lyft的多年目标。”

Guggenheim Securities LLC担任Lyft的财务顾问,而投行Lazard则为卖方提供咨询服务。

消息宣布后,截至发稿,Lyft股价在美股盘前交易中上涨1.93%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,为敦促立法者解决纽约最大出租车保险公司破产引发的连锁问题,优步(UBER)近日在纽约斥资数十万美元发起新一轮广告宣传攻势。

据该公司声明,这家共享出行巨头于周二(即纽约州立法机构在奥尔巴尼重新召开预算会议当日)正式启动了这场宣传行动,但未透露具体广告投放金额。

此次行动使得优步今年为保险改革投入的游说资金再添新额度——该公司已预留数百万美元,用于在纽约及全美范围内投放广告和支持政治候选人。自去年末以来,优步高管多次警告称,由于公司将不断上涨的保险成本转嫁给客户,部分美国市场的需求已出现疲软。

在优步核心市场纽约,车费飙升问题尤为严峻。该地区最大出租车保险公司American Transit Insurance Co.已宣告破产。尽管州长Kathy Hochul于1月提出保险市场稳定计划,但优步说客Josh Gold当即指出,该方案未能解决法律体系中助长欺诈行为、推高保费的根本问题——优步在当月晚些时候提起的诈骗诉讼中详述了这些指控。

本月早些时候,Gold在致三位纽约州关键决策者(Hochul、参议院多数党领袖Andrea Stewart-Cousins及众议院议长Carl E. Heastie)的信中强调,必须立即启动改革以遏制其所谓的"保险政策滥用现象"。优步认为,这种滥用导致司机保费与乘客车费双双上涨。

Gold在4月5日的信中写道“出租车与豪华轿车委员会(TLC)的保险危机,不过是一个更大系统性痼疾最紧迫的表征。此刻正需要真正的领导力。”

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号