客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网获悉,由于担忧个人电脑需求复苏态势不及预期,叠加针对人工智能进行优化的服务器销售利润不及其他产品,戴尔科技(DELL)今年将继续裁员以试图控制成本。戴尔表示,对外部招聘、职位重组和其他行动的限制,将导致在截至2025年2月的财政年度“总人数继续减少”。

该公司正致力于扩大销售用于人工智能工作的高性能服务器业务。这种新增长势头令投资者兴奋不已,截至周二收盘,该股今年已上涨39%,并将于本月晚些时候加入标普500指数。

不过,由于服务器需要英伟达(NVDA)等公司生产的昂贵电脑芯片,人们愈加担心戴尔以及超微电脑(SMCI)和惠普(HPQ)等公司在设备销售的盈利能力。最近一个季度,戴尔表示,人工智能服务器的比例增加损害了利润率,不过该季度利润数据较上一季度有所改善。

该公司更为人所知的个人电脑销售业务在经历了两年的低迷后,并未如预期一般复苏。8月30日,戴尔公布第二财季收入124亿美元,较上年同期下降4%,略低于预期。商用个人电脑的销售几乎没有变化,而面向消费者的个人电脑的收入同比下降了22%。

戴尔周二在一份监管文件中表示:“我们仍然致力于严格的成本管理,以配合我们正在进行的业务转型计划,并将继续采取某些措施来降低成本。”该公司拒绝在文件之外发表评论。

今年6月,戴尔进行了裁员,主要在销售部门,但没有透露有多少员工将受到影响。该公司在该季度计入了3.28亿美元的遣散费。戴尔今年2月表示,该公司在全球拥有约12万名全职员工。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,根据晨星公司和Pitchbook的一份新报告,到2029年,可能会有多达16种新的GLP-1类减肥药物上市,最终将占据到2031年潜在的2000亿美元市场的近三分之一。不过,晨星公司预计,到2031年,该市场仍将由诺和诺德(NVO)和礼来(LLY)主导。

晨星公司补充称,这些新药可能会从诺和诺德和礼来手中夺走部分市场份额,但这两家减肥药巨头仍将保留近70%的市场份额。不过,该公司也认为,诺和诺德与礼来的股票“估值过高”。

此外,更多的竞争也会给GLP-1类减肥药物价格带来额外的压力。晨星公司预计,到2027年,随着竞争对手努力进入医疗保险覆盖范围,新进入者将导致GLP-1类减肥药物价格年跌幅加速至10%-15%。

报告指出,诺和诺德、礼来近期潜在竞争对手包括罗氏(RHHBY)、安进(AMGN)、辉瑞(PFE)、阿斯利康(AZN)、Boehringer、Viking Therapeutics(VKTX)和Structure Therapeutics(GPCR),这些公司都可能在未来三到四年推出GLP-1类减肥药物。

美国制药巨头安进正在测试的减肥药物MariTide是最受期待的减肥药物之一。此前,一项小规模的早期临床试验显示,接受MariTide最高剂量420毫克治疗的病人在12周内平均减重14.5%。而与目前上市的减肥药物形成对比的是,MariTide似乎能帮助患者在停药后维持较长时间的减重效果。

另外,MariTide的给药频率可能比现有药物更低——诺和诺德的Wegovy和礼来的Zepbound需要每周注射一次,而MariTide则可每月甚至更长时间再注射一次。给药频率较低或许能成为MariTide的一大卖点,因为很多患者都不希望频繁注射。不过,根据GlobalData的数据,预计到2030年,这款候选产品的销售额仅为30亿美元。

市场关注的其他候选减肥药物还包括小型制药商Viking Therapeutics旗下减肥药物VK2735,制药公司Altimmune(ALT)开发的GLP-1/GCG受体双重激动剂pemvidutide,罗氏正在开发的候选口服减肥药CT-996。

报告将Viking Therapeutics和Structure Therapeutics列为关键目标,而被认为最有可能收购这两家GLP-1药物开发商的公司包括诺和诺德、礼来、强生(JNJ)和默沙东(MRK),其次是阿斯利康、罗氏和Boehringer。

值得一提的是,今年6月,摩根大通分析师Holly Morris和投行Cantor Fitzgerald分析师Louise Chen就曾表达过与GlobalData相近的观点。Holly Morris表示,诺和诺德和礼来的规模和率先进入市场的优势可能巩固了它们对GLP-1类减肥药物领域的控制。Louise Chen则指出,对任何新进入者来说,差异化将是关键。

数据显示,2023年,诺和诺德和礼来旗下的GLP-1类减肥药物占据了该类药物总销量的99%。而根据GlobalData的数据,到2030年,尽管可能会有更多类似药物进入市场,但这一占比预计只会下降至94%。GlobalData预计,到2030年,将会有14家其他制药公司销售GLP-1类减肥药物,但这些公司的GLP-1类减肥药物销售额总计仅为88亿美元。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股周二全天走势震荡,但最终以涨跌互现收盘,科技股帮助提振了标普500和纳指,而摩根大通(JPM)拖累了道指。

截止收盘,标普500在经历了早盘的下挫后逆转,最终上涨约0.5%;纳指也摆脱了之前的低迷,收盘时上涨约0.9%。不过,道指虽然从更深的跌幅中有所回升,但仍以微跌0.2%收尾。

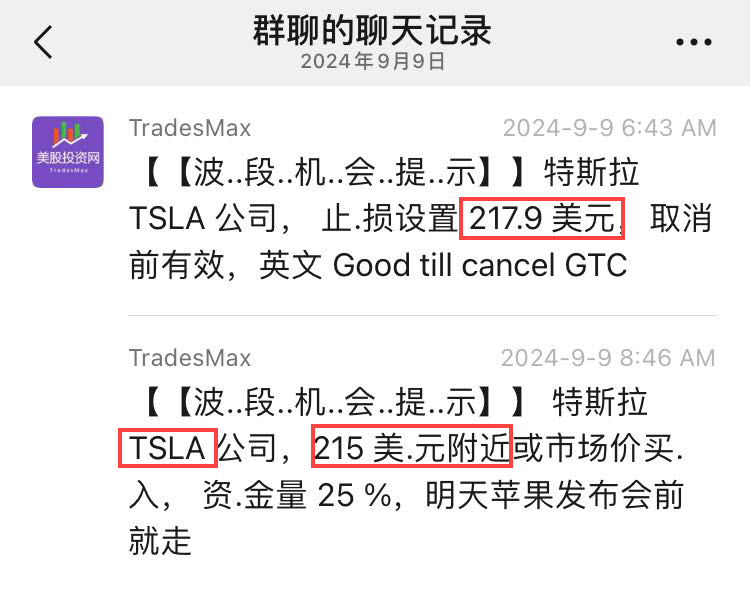

我们入手特斯拉

昨天我们VIP社群高抛低吸特斯拉,在218美元锁住利润后,等特斯拉回调到215美元时,再度入手特斯拉。

截图曝光:

今天特斯拉一度大涨5%,到226美元,我们利润7%!

美股投资网分析消息面上利好因素是特斯拉在中国市场的强劲表现和分析师的乐观评级。

根据上海电动汽车数据平台CnEVPost的报告,9月2日至8日这一周,特斯拉的保险注册量达到17400辆,创下自6月以来的最高纪录。中国乘用车协会(CPCA)的数据进一步显示,特斯拉8月份在中国的销量为63456辆,创下今年的月度新高,比7月份增长了37%。保险注册量的激增引发了市场的乐观情绪,

未来基金管理合伙人加里·布莱克表示,特斯拉中国第三季度的注册量有望创历史新高,预计同比增长15%,环比增长25%。

此外,德意志银行分析师Edison Yu首次对特斯拉股票给出了“买入”评级,目标价为295美元。他建议投资者忽视目前交付量和利润率上的“暂时”疲软,认为特斯拉的长远潜力依然强劲。

Yu独特的估值方法是通过“多模式”部分总和的方式,将特斯拉的四大业务——汽车、储能、人形机器人和机器人出租车——汇集在一起进行分析。他预计到2030年,特斯拉的年交付量将达到400万辆,并将特斯拉的企业价值与其营收的8倍挂钩,这与苹果公司的估值模式相似,因为两家公司在品牌吸引力和市场影响力方面具有一定的共性。

尽管电动汽车市场当前面临一定的压力,Yu认为特斯拉的前景在2025年仍有改进的空间,特别是中国市场的Model Y Juniper车型更新和Cybertruck的推进将为公司带来新的增长动力。

黄仁勋周三发声:Blackwell芯片进展成焦点

英伟达CEO黄仁勋将于周三在旧金山参加高盛会议,并发表备受瞩目的讲话。投资者的关注焦点将聚集在公司下一代Blackwell芯片的进展上。这场对话将于当地时间上午7:20进行,黄仁勋将与高盛CEO David Solomon讨论英伟达未来产品路线图的关键节点——Blackwell芯片。

随着市场对英伟达的估值高度敏感,Blackwell芯片的进展成为投资者热议的话题。美股投资网认为:“没人喜欢推迟,正是这些细节成为投资者紧盯的关键。”当前,在缺乏其他显著利好的背景下,加之整个科技行业普遍面临的宏观经济压力,Blackwell芯片的潜在延迟进一步加剧了市场对英伟达股价上涨过快的担忧。

虽然英伟达在管理市场预期方面一直表现出色,但在Blackwell芯片的沟通上,仍有提升空间,增强透明度将有助于缓解投资者的不安,尤其是当投资者密切关注英伟达的技术创新和竞争优势时,Blackwell的进展信息至关重要。

美国银行的分析师在上周发布的研报中认为Blackwell芯片的出货进展是推动英伟达股价进一步上涨的关键催化剂。尽管英伟达在AI领域占据绝对领导地位,市场对其未来创新的期望依然极高,而Blackwell的及时推出将是维持投资者信心的核心因素之一。

关键时刻:CPI数据将揭示美联储降息幅度

周三,投资者将迎来一个至关重要的经济数据——8月消费者价格指数(CPI),这将直接影响未来美联储的利率证策走向。

报告将于美东时间上午8:30发布,预计整体通胀率为2.5%,相比7月的2.9%有所放缓。预计月度消费者价格上涨0.2%,与上个月的增幅保持一致。

在核心CPI方面(剔除食品和能源等波动较大的因素),8月的同比涨幅预计为3.2%,与7月持平。根据彭博数据,经济学家预计核心CPI的月度增幅也将维持在0.2%。

尽管通胀压力有所缓解,但年化通胀率依然高于美联储设定的2%目标。结合近期疲软的就业市场数据,市场几乎笃定美联储将在9月18日的证策会议上采取降息行动。

美联储主席鲍威尔在上个月的杰克逊霍尔会议上也表示:“现在是证策调整的时候了。” 这番话无疑强化了市场对降息的预期。

但问题的关键在于,美联储究竟会选择多大幅度的降息。周三的CPI报告可能为这一决定提供更明确的方向。

美国银行的经济学家斯蒂芬·朱诺和朴在书在报告预览中表示:“我们预计8月CPI将继续传递通胀回落的好消息,进一步支持9月降息的理由。”

截至周二,市场普遍预期美联储在9月会议上降息的概率接近100%。不过,对于降息50个基点还是25个基点,市场预期已经从上周的60/40分布转为70/30。

更多关于明日CPI如何影响美股市场,我们已经发布在深度报告

手机浏览器打开

https://StockWe.com/col/depthreport

美股投资网获悉,台积电(TSM)上月营收增长33%,这对押注智能手机市场复苏和对英伟达(NVDA)人工智能芯片需求持续大幅增长的投资者来说无疑是一个积极信号。

数据显示,8月销售额达到2509亿新台币(78亿美元),不过,较上月45%的增长速度有所放缓。分析师预计,第三季度台积电的总营收规模将增长约37%,延续从新冠疫情之后需求低谷时期中强劲复苏的势头。

虽然这只是一个月的情况,但这一结果可能会缓解人们的担忧,即市场是否高估了英伟达AI GPU主导的人工智能基础设施支出的持久性。9月3日,英伟达市值蒸发约2790亿美元,股价创下单日最大跌幅,此前该公司公布的财报未能达到最高预期。

以Mark Li为首的Bernstein分析师写道,这意味着台积电第三季度营收有望小幅超过平均预期。他表示“如果9月遵循过去8年的平均季节性,那么第三季度的营收将比指引中点和共识高出5%至6%。”

据了解,这家中国台湾最大的公司目前一半以上的营收来自高性能计算,这部分业务主要是由人工智能芯片需求所驱动。

这家英伟达的首选芯片制造商也是苹果(AAPL)iPhone主处理器的主要制造商。苹果周一发布了iPhone 16,这款手机“从头开始”为人工智能打造,这一功能将通过软件更新逐步添加到终端设备中。华尔街普遍看好移动设备需求即将出现反弹。

Bloomberg Intelligence分析师Charles Shum表示“苹果在iPhone 16和16 Pro上采用Wi-Fi 7应该会加速技术渗透,并提振对台积电N6(7纳米)和N4(5纳米)节点的需求,这些节点已经被博通(AVGO)、联发科和其他公司用于Wi-Fi 7芯片生产。A18和A18 Pro处理器的性能提升符合我们的预期,加强了台积电N3E节点(即3nm级别芯片制程)销售额增长的积极前景。”

在上次公布财报时,台积电也对其业务和前景做出了乐观的评估。今年7月,这家全球最大的代工芯片制造商将其全年增长预期上调至20%以上,超出了此前指引的20%左右的上限。

随着市场的改善,台积电首席执行官魏哲家还在引领一场大规模的全球扩张计划。该公司在亚利桑那州的一个项目已经取得了初步进展,正在考虑在日本建立第三家晶圆厂,几周前,耗资100亿欧元的德国工厂破土动工。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,9月10日1点,苹果(AAPL)将举行秋季发布会。此次发布会上,市场目光无疑都将聚焦在iPhone 16系列身上,但这一次,可穿戴设备的重磅更新对该部门的提振同样值得关注。

Apple Watch和AirPods将在此次发布会上迎来自2022年底以来的重磅更新。据知名苹果爆料分析师Mark Gurman透露,Apple Watch的三个版本——SE、标准Series系列和Ultra——都将得到升级。两款低端AirPods型号也将获得其有史以来最重大的更新。

苹果一直没有推出新款产品对该公司还包括家用产品和配件的可穿戴设备部门的销售带来了压力。分析师预计,在截至9月份的2024财年,该部门营收将连续第二年下降,但有望在2025年迎来反弹,营收预计增长6.2%,达到395亿美元。

两年前,苹果发布了其首款Ultra系列Apple Watch——一款体积更大、更高端的智能手表——提高了该系列产品的整体平均售价。同年,该公司还推出了另一款高端产品、第二代AirPods Pro。但在去年,苹果没有发布新款AirPods,只对Apple Watch进行了小幅升级,这令该公司可穿戴设备部门的营收在同比增速方面面临压力。

所以这就是为什么此次秋季发布会将是苹果可穿戴设备业务的关键时刻。Gurman称,Apple Watch Series 10将有明显的外观升级,配备更大的显示屏和更薄的机身。入门级AirPods也将被重新设计,并包括一个具有主动降噪功能的版本——以前只有AirPods Pro才有这种功能。

通过支持价格更实惠的AirPods,苹果将有望吸引更多的新客户。同样,该公司正计划推出一款经过改进的低端Apple Watch SE(旧款目前售价为230美元)。

与此同时,Apple Watch和AirPods的新势头将有助于抵消其他产品的销售放缓。新的Vision Pro头显也是可穿戴设备部门的一部分,但自今年2月推出以来一直没有成为苹果的热门产品。该类别还包括Apple TV机顶盒、HomePod扬声器和Beats耳机。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,Mobileye Global(MBLY)已决定终止用于自动驾驶和高度自动驾驶系统的下一代调频连续波(FMCW)激光雷达的内部开发。

激光雷达研发部门将于2024年底关闭,影响约100名员工。2024年,激光雷达研发部门的运营费用估计约为6000万美元。

终止内部激光雷达开发的决定基于多种因素,包括该公司基于EyeQ6的计算机视觉感知取得实质性进展、其内部开发的成像雷达性能提高,以及第三方飞行时间(ToF)激光雷达的成本持续降低。

虽然这一举措预计不会对Mobileye 2024年的业绩产生重大影响,但却可以避免未来的激光雷达开发支出。

该公司在一份声明中表示:“作为我们对长期技术路线图定期审查的一部分,我们现在认为,下一代FMCW激光雷达的可用性对我们的非视觉系统路线图来说并不那么重要。”

2022年,Mobileye从英特尔(INTC)剥离出来并上市,但英特尔保留了多数股权。据媒体上周报道,英特尔持有Mobileye 88%的股份,但显然正在考虑通过公开市场或向第三方出售更多股份。

截至周一收盘,Mobileye跌超3%。今年以来,该股累计下跌74%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,投资研究机构Evercore ISI指出,麦当劳(MCD)的同店销售趋势在8月下半月已经转为正增长。尽管市场普遍预期同比下降1%,但该机构认为麦当劳在第三季度的同店销售可能会实现轻微的正增长。该机构分析师大卫·帕尔默(David Palmer)表示“展望第四季度,我们相信麦当劳的超值菜单、不断增加的产品新闻以及广告投资将继续帮助其增加市场份额。我们认为麦当劳的运营系统比几个月前更加协调一致,服务指标与营销和价值一起得到了提升。”麦当劳因其客流量的持续改善而受到市场关注,这一趋势可能会对竞争对手构成压力。

在过去的四周里,麦当劳推出的“收藏套餐”系列受到了广泛的好评。这一套餐提供早餐或午餐食品,并附赠六种可收藏的杯子之一,这些杯子的设计灵感来源于麦当劳与各种标志性玩具、电影和流行文化的联系。麦当劳在一份新闻稿中提到“多年来,我们的粉丝与麦当劳的收藏品建立了特殊的情感联系。从开心乐园餐的玩具到周边商品、游戏和杯子,这些纪念品不仅仅是物品,它们还唤起了我们最喜爱的麦当劳时刻的核心记忆。”

麦当劳近期另一个吸引顾客的因素是其5美元套餐。这项服务自6月底推出,包括4块麦乐鸡、薯条、饮料以及顾客选择的麦香鸡或双层汉堡。根据市场研究公司Numerator的数据,70%的麦当劳顾客表示他们选择在麦当劳就餐部分是因为5美元套餐,58%的顾客表示他们之所以选择麦当劳而不是其他快餐连锁店,是因为这些限量版套餐。

在近期销售量激增之前,麦当劳的全球同店销售额出现了三年多来的首次下滑。销售疲软包括美国同店销售额下降0.7%,低于市场普遍预期的1%增长。同店销售额的下降主要是由于客流量减少,但这一影响部分被战略性菜单价格上涨带来的平均账单增长所抵消。餐厅层面的成功执行以及持续的数字化和配送增长对业绩产生了积极影响。

展望未来,麦当劳计划将“Big Arch”汉堡作为其菜单的永久组成部分。在大规模推广到美国市场之前,这家快餐巨头计划先在几个国家测试这一菜单项。麦当劳最初在去年的年度投资者会议上宣布了推出“Big Arch”计划,称这是为了满足客户对更丰盛汉堡的需求。

在最近的一次财报电话会议上,麦当劳首席执行官克里斯·肯普钦斯基(Chris Kempczinski)表示,“Big Arch”是对连锁店标志性口味的改进,是“典型的”新产品。据报道,“Big Arch”比传统的巨无霸更大,包含两块牛肉饼、三块白切达干酪、浓郁的酱汁和脆洋葱,夹在烤芝麻和罂粟籽面包中。到目前为止,市场的普遍看法是,“Big Arch”对大汉堡爱好者具有很大的吸引力。“Big Arch”的营养信息显示,它含有1030卡路里、52克蛋白质、66克总脂肪、2克反式脂肪和1980毫克钠。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,优步(UBER)首席执行官Dara Khosrowshahi在高盛通信与技术会议上表示,优步正在全力投入自动驾驶汽车的使用,并计划建立一个可以让公司尽可能保持“纯粹业务”的市场。

Khosrowshahi表示:“形势是动态的,我们希望在优势领域发挥作用,瞄准需求和供应,从而提高供应商的收益和利用率。”

Khosrowshahi证实,优步正在与包括Waymo和Cruise在内的10家自动驾驶汽车公司合作,目前正在与英国的Wave合作,并预计该软件将“在未来三到五年内达到一个非常好的水平”。

广告方面,优步最大的增长领域之一是赞助商名单,尤其是在杂货方面。该公司正在积极开拓美国以外的市场,向Khosrowshahi所认为的“高利润业务”扩张。

除了在自动驾驶领域扩张之外,Khosrowshahi为优步设定的优先事项还包括通过有机方式而非收购实现业务增长,公司内部的大部分努力都是为了实现有机增长。

最后,Khosrowshahi打算将优步的大部分增量资本用于回购,目标是减少公司未来的股票基数。

他补充称:“我们希望尽可能保持低资本化。”

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,亚马逊(AMZN)旗下云平台AWS的首席执行官Matt Garman表示,绝大多数企业仍然在本地处理数据工作负载,因此在构建云运营方面仍有巨大的机会。

“大概有15%到20%的数据已经迁移到云端,”Garman周一在高盛通信与技术会议上表示。“绝大多数工作负载尚未迁移,因此未来将创造大量机会。目前仍有大量本地数据工作负载。”

他补充说:“我们确实在帮助客户更快地将工作负载转移到云端。这比运行自己的服务器要容易得多。人工智能(AI)也在推动更多人转向云端。”

尽管年化运转率高达1050亿美元,Garman仍然对未来充满信心。他还表示,迄今为止在人工智能领域取得的进展甚至连冰山一角都算不上。

“我对这项技术感到无比兴奋,”Garman表示。“随着时间的推移,它将在某种程度上改变每个行业。早期,企业通过人工智能提高了效率。这很棒,但这只是触及人工智能真正价值的表面。我们正在释放以前从未有过的能力。”

AWS还在继续与英伟达(NVDA)、AMD(AMD)和英特尔(INTC)等公司建立合作关系。

他表示“我们拥有出色的合作伙伴。”

AWS和甲骨文(ORCL)周一宣布了一项新的战略合作伙伴关系,推出了Oracle Database@AWS,允许客户访问AWS上的甲骨文自治数据库和Exadata数据库服务。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

特斯拉今天大涨5%的原因是: 德意志分析师Edison Yu对的股票估值有不同见解,他认为特斯拉 TSLA 不仅仅是一家汽车公司。

他表示:“从本质上讲,我们并不认为特斯拉是一家汽车制造商,而是一个试图重塑多个行业的技术平台,它配得上一个独特的估值框架。”

周二,他首次对特斯拉股票进行评级:给予“买入”,目标价为295美元,并建议投资者不要理会车辆交付和利润率趋势方面的“暂时”疲软。

周二早盘,特斯拉上涨约3.5%,是标准普尔500成份股中涨幅领先的股票之一。

Yu表示,他“独特”的估值方法是将特斯拉的四大主题汇集在一起的“多模式”部分总和分析,这四大主题分别是汽车、储能、人形机器人和机器人出租车。

在汽车业务方面,Yu预计特斯拉公司到2030年将交付400万辆。他将特斯拉的企业价值算作其营收的8倍,这与的市值与营收之比倍数相当,“因为二者的品牌吸引力和影响力相似”。

Yu表示,投资者非常了解电动汽车市场当前面临的压力,但他认为特斯拉的趋势在2025年还有改进的空间,这在一定程度上要归功于中国Model Y Juniper的更新和Cybertruck业务的增长。

此外上海的电动汽车数据网站CnEVPost报道,9月2日至8日这一周,特斯拉创下了自6月第三周以来最高的周保险注册量,当时的注册量为17400辆。

根据中国乘用车协会(CPCA)的数据,8月份,特斯拉在中国销售了63456辆汽车,创下了今年最好的一个月,比7月份增长了37%。

周保险注册量的激增让特斯拉多头和未来基金管理合伙人加里·布莱克感到乐观。

布莱克在社交媒体平台X上写道:“在本季度还剩下3周的时候,特斯拉中国第三季度的注册量有望创历史新高,同比增长15%,环比增长25%。”

本周早些时候,特斯拉CEO埃隆·马斯克表示,该公司在上海的超级工厂正在以最大产能运行。根据特斯拉第二季度股东报告,上海超级工厂的年生产能力超过95万辆,这意味着每天的最大产能约为2603辆。

特斯拉在7月份的第二季度盈利报告中也否认了中国市场激烈竞争的影响,并表示:“尽管中国汽车市场仍然是全球竞争最激烈的市场之一,但我们认为,我们的成本结构和对核心功能的关注——包括自动驾驶——将使我们长期处于有利地位。”

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号