客服微信号 Maxfund 客服微信2号 StockWe8 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

据统计分析机构 Ampere Analysis 的一项研究估计,2021 年年在主机游戏、硬件和服务方面的支出达到 600 亿美元,该机构称这是“创纪录的高点”。

在该机构的报告中,游戏研究主管皮尔斯-哈丁-罗尔斯写道,这一增长因 PlayStation 5 和 Xbox Series X|S 缺货而“受阻”,虽然与前几代机型相比,它们的价格更高而有助于增加支出。

与 2020 年相比,实际游戏内容的支出,包括完整的游戏、扩展包、游戏内物品和战斗通行证保持稳定,仅下降了 1%。

数据显示,目前主机游戏市场仍然以传统游戏零售为主,但目前游戏订阅服务市场也有所增长,约占 19% 的市场份额,实体游戏软件的市场份额首次降至 30% 以下。

美股投资网了解到,实体游戏的销售因任天堂 Switch 的成功而得到一定程度的维持,但 Ampere 预测,与数字游戏相比,实体游戏销售的市场份额在 2022 年将继续下降,预计将下滑至总支出的 26%。

在推动消费方面,索尼仍然是市场领导者,占主机市场产生的所有收入的 46%。同时,任天堂的份额下降到 29%,比 2020 年减少 2%,而微软上升 1%,达到 25%。

Ampere 公司预测,主机市场将在 2022 年继续增长,预计到今年年底支出将达到 610 亿美元以上。

资讯来源:美股投资网 TradesMax

美国最大的煤炭供应商皮博迪能源公司(Peabody Energy Corp)正在向清洁能源领域扩展业务。

根据周二(3月1日)公布的声明,皮博迪与Riverstone Credit Partners和Summit Partners Credit Advisors共同组建了一家可再生能源开发合资企业R3 Renewables LLC(下文简称“R3”)。

(来源:皮博迪官网)

业务初期,R3将在退役煤矿附近的六个地点开发公用事业规模的太阳能项目。这六个地点都比较靠近电网接入点,能为印第安纳州和伊利诺伊州太阳能和电池存储项目提供发展潜力。

R3将在未来五年内开发超过3.3吉瓦的太阳能发电能力和1.6吉瓦的电池存储容量。皮博迪称,本次合作的伙伴汇集了可再生能源项目开发、环境管理、土地持有、许可申请和资本市场方面的集体优势。

皮博迪总裁兼首席执行官Jim Grech在声明中称,“我们很高兴宣布成立这家新合资企业,利用我们现有的资产创造更多价值,助力我们和客户的ESG雄心,为所在社区提供更多的经济效益。”

Grech补充称,“Riverstone和Summit Partners在各自的领域都拥有丰富的经验,我们相信R3能从合作的方案中受益。”

有象征意义,但皮博迪可能贡献不大

自1883年成立以来,皮博迪一直专注于煤矿开采,如今这家有着139年历史的美国最大煤炭公司宣布进军可再生能源业务,具有很强的象征意义。

需要指出的是,对于皮博迪来说,此举可能并不标志着公司的重大战略转型。在声明中,皮博迪也没有透露公司对R3投资的数额。

矿业分析师Andrew Cosgrove说:“要使这艘船转向需要很长时间。从财务上来说,这并不能改变(皮博迪主要以煤炭盈利)现状。”

BI分析师Cosgrove说:“我也不确定皮博迪会在这项交易中贡献多少。”他补充称,有可能的情况是,皮博迪负责提供土地,合作伙伴承担大部分开发工作。

值得一提的是,皮博迪并不是第一个进军太阳能领域的煤炭生产商。Hallador Energy Co.在去年6月表示,计划与Hoosier Energy Rural Electric Cooperative Inc.在印第安纳州开发多达1000兆瓦的可再生能源电力。

资讯来源:美股投资网 TradesMax

加州中部的油价已经破 $8 了!

美国加州洛杉矶的油价正在冲 7 !

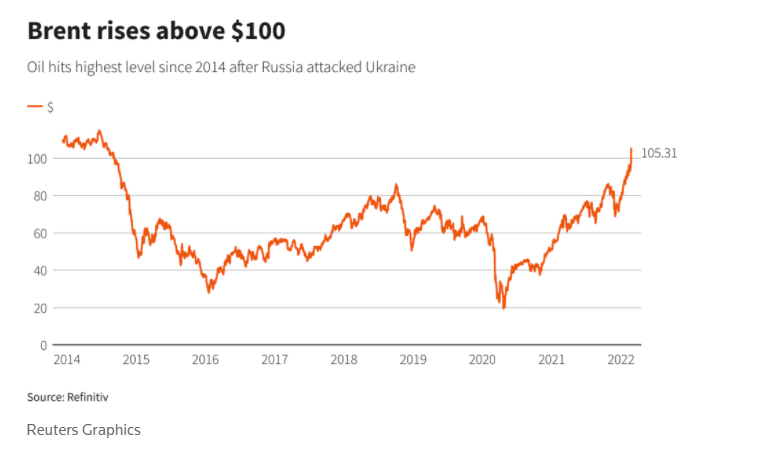

油价周二飙升,美国原油价格达到2014年6月以来的最高水平,美国基准的西德克萨斯中质原油期货上涨11.5%,至每桶106.78美元的高位。在下午的交易中,该合约回落至103.41美元,上涨8.03%。

国际基准布伦特(Brent)原油价格触及每桶107.57美元的高点,上一次出现这种价格是在2014年7月。当天该合约收于每桶104.97美元,上涨了7.15%。

上周四,油价首次突破100美元大关,人们担忧主要石油出口国“鹅螺丝“可能发生供应中断的情况。

国际能源署(iea)周二同意从全球战略石油储备中释放6,000万桶石油,以缓解目前的部分供应限制。这只是IEA历史上的第四次此类行动。白宫在一份声明中说,作为行动的一部分,美国将释放约3,000万桶石油。

"能源市场的形势非常严峻,需要我们予以充分关注," IEA执行干事Fatih Birol在一份声明中称。“全球能源安全受到威胁,使世界经济在一个脆弱的复苏阶段面临风险。”

但连锁反应已经显现。摩根大通(JPMorgan)银行周二在给客户的一份报告中指出,“目前的油价差反映出人们显然不愿意购买鹅螺丝原油。”

摩根士丹利(Morgan Stanley)周二上调了近期油价预测,称事件带来了“油价的风险溢价,这种风险溢价可能会在未来几个月继续存在”。

高油价将利好电动车的销售,特斯拉还能继续笑傲江湖吗?早在2014年特斯拉1:7拆股前260美元,我们就预测过特斯拉未来有望突破1000美金文章。

2月28日,据台媒《经济日报》报道,在最大客户苹果带头下,包括AMD、联发科、博通、辉达、高通与英特尔等七大客户都向台积电抢签长约卡位产能,其中涵盖5G、高性能计算等热门领域。

业内人士透露,台积电此前启动的涨价机制在2021年第四季度之后开始完整反应,不少客户已积极在去年抢先预订产能,但部分客户则因策略考量,今年陆续采用新价格签长约卡位产能,从而推升台积电高端制程订单源源不绝。

报道称,由于台积电先进制程在量产规模与良率居领先地位,客户扩大采用,锁定7nm家族(含6nm)和5nm家族(含4nm)。根据研究机构statista调查,台积电去年前三大客户分别为苹果(占比25.4%)、超微(占比约9.2%)及联发科(占比8.2%)。

此外,至于台积电第四至第七大客户,业界推估占比都将在伯仲之间,排序估计为博通、英伟达、高通与英特尔,今年对台积电营收占比分别约在7%至8%。其中,以英伟达成长较大,有望从去年占比约5.8%显著提升。

资讯来源:美股投资网 TradesMax

当地时间周一,加州公共事业委员会(CPUC)向通用汽车和Alphabet Inc的自动驾驶部门发放了许可证,允许他们在安全驾驶员在场的情况下使用自动驾驶汽车提供客运服务。

CPUC表示,通用旗下的Cruise和谷歌旗下的Waymo都获得了商用部署许可证,可以向乘客收取车费,还可以提供拼车服务。

在此之前,Cruise和Waymo只被允许在测试的基础上提供客运服务,不允许收取费用。

从周一开始,Cruise可在旧金山的一些公共道路上提供服务,时间为晚上10点到次日早上6点,车速可达30英里每小时,而Waymo可以在旧金山和圣马特奥的部分地区以65英里每小时的车速提供服务。但两家公司都不被允许在大雾或大雨天气运营。

Waymo周一表示,将把在亚利桑那州运营自动驾驶商业叫车服务的经验应用到“我们在旧金山不断增长的服务中”。未来几周,将在加州提供付费出行。

Cruise负责全球政府事务的副总裁 Prashanthi Raman则在一份声明中表示,这一宣布是“又向前迈出的积极的一步。我们的使命一直是在旧金山推出无人驾驶商业乘车服务,这也是我们将继续与监管机构合作实现的目标。”

本月早些时候,通用汽车和 Cruise向美国监管机构提出申请,希望在道路上部署其Cruise Origin车型。这款车型最大的特色不仅是自动驾驶,而且连方向盘、刹车踏板等人类司机控制装置都没有。

去年8月,福特和大众支持的自动驾驶技术初创公司Argo AI获得加州批准,准许其在该州公共道路上用自动驾驶汽车为公众免费提供乘车服务。

资讯来源:美股投资网 TradesMax

美国银行筛选了可能受益于10个稀缺资源主题的股票,从淡水资源,到人口老龄化带来的日益稀缺的医疗资源。美国银行分析师对这些股票均给予“买入”评级。美国银行研究部上周在给客户的一份报告中写道:

“我们认为,当前全球资源供需失衡是由结构性稀缺支撑的,而且只会变得更糟。我们认为,‘稀缺技术’、循环经济和自然资本是可以帮助解决这一问题的解决方案。”

1 时间资源

苹果(AAPL),它的设备和服务仍然是娱乐和生产力任务的主要解决方案。美国银行预计,随着更多产品或服务的推出,这一趋势将进一步持续。

微软(MSFT),其自身收入的8-10%直接来自视频游戏,而Xbox是其最大的品牌之一。游戏领域将迎来长期的强劲顺风支持。此外,与动视暴雪(ATVI)的潜在合并,预计将为微软增加约90亿美元的游戏收入。

华特迪士尼(DIS),它的资产基础是建立在消费者愿意为公司内容投入时间。没有它,就没有人为他们的流媒体服务付费。

Meta Platforms(FB),随着人们在移动设备上花费的时间越来越长,该公司旗下Facebook和Instagram的使用率将会持续升高。而Meta Platforms超过98%的收入来自数字广告。

2 水资源

Essential Utilities(WTRG),第二大上市水务公司,总部位于宾夕法尼亚州,从事水、废水和缇娜燃气分配公用事业,具有ESG投资空间。

3 生物多样性和空气资源

惠好(WY),北美第二大木材生产商,受益于供需失衡。随着时间的推移,ESG可能会助力该公司发展,包括碳信用市场。

开利全球(CARR),该公司提供一系列减少碳足迹的产品,如热泵和可变制冷剂流量(VRF)系统。在Chubb资产剥离后,该公司的杠杆率、利润率和自由现金流转换均得到提升。

4 稀土、稀有金属资源

MP Materials (MP),该公司稀土精矿产量预计占全球总供应量的16%,该公司计划今年提高分离能力。由于供应难以满足不断激增的需求,某些稀土金属变得稀缺。

同样受益于供不应求大背景的公司还有Sigma Lithium (SGML)。它的“纯锂材料”在全球锂电池领域面临供应紧张的背景下需求强劲。

5 农业资源

美国美盛(MOS),一家磷肥和钾肥专业生产商。在发展中国家人口增长和蛋白质消费量增加的推动下,磷肥和钾肥,这两种营养物质的需求增长预计每年将保持在2%左右。预计该公司2022年的盈利能力将达到创纪录水平。

硕腾(ZTS) ,是一家全球性动物卫生公司,用于发现动物保健药物和疫苗,重点放在牲畜和伴侣动物上。该公司提供抗感染性产品,疫苗,寄生虫和药物饲料添加剂等。该公司动物收入的40%来自畜牧业,在牛、猪和鱼行业占据领先地位。同样,Elanco Animal Healths (ELAN)这家公司的一半收入也与牲畜业有关。

6 废物处理资源

“负碳”公司Origin Materials(ORGN)专注于将生物质中的碳转化为有用的材料。目前塑料需求激增,预计到2027年塑料产量将比2017年水平翻一番,到2050年将接近四倍。

Waste Connections(WCN),该公司可能受益于垃圾填埋场的稀缺。垃圾填埋气体转变为可再生能源业务营收占总收入的1%-2%,而回收业务占5%-10%。随着回收基础设施投资的增加,回收业务可以不断助推营收取得良好表现。

7 芯片处理能力资源

全球光刻机垄断者——阿斯麦(ASML),在全球“缺芯”的背景下,随着芯片越来越精密,对更加复杂的光刻设备需求将日益增长。

科磊(KLAC),其90%的销售额都来自半导体处理控制设备的稀缺。

格芯(GFS),受益于尖端半导体短缺和全球半导体制造回流。该公司90%的销售额与晶圆相关收入挂钩。

8 医疗保健资源

AMN医疗保健服务(AMN),是一家临时医疗人员编制专业公司,该行业的劳动力短缺是一个长期的支撑因素。

跨国远程医疗和虚拟医疗保健公司Teladoc (TDOC),通过线上渠道优先初级治疗,降低成本。该公司业务主要分为三个部分:虚拟医疗、心理健康和慢性病护理,拥有5亿多付费会员。

健身特许经营商Xponential Fitness(XPOF),美国银行分析师Alexander Perry认为,

“这家公司可以提供更健康、更积极的生活方式,从而解决健康匮乏的问题。”

9 教育和技能资源

Udemy(UDMY),拥有超过4600万学习者和9500商业客户的全球社区。而该行业潜在的市场规模达2200亿美元,而根据美国银行的独家调查,77%的受访者已经或计划在未来参加在线课程。

多邻国(DUOL),该公司目前正加速向数字化转变。在线语言学习的市场份额预计将从2019年约20%增长到2025年约41%,即增长一倍以上,总目标市场规模超过1600亿美元。

Chegg (CHGG),这家公司国际化势头凶猛。自2015年以来,用户数量持续增加。94%的调查对象表示,Chegg帮助他们取得了更好的成绩。

10 生育资源

生育福利公司Progyny(PGNY),该公司的全部收入来自于提供医疗倡导服务、高质量的网络和相关的生育解决方案。自2007年以来,美国的出生率下降了1%以上。

资讯来源:美股投资网 TradesMax

2月28日美股投资网分析师获悉,针对雅培召回美国密歇根州斯特吉斯(Sturgis)工厂3款奶粉事件,美国食品和药品监督管理局(FDA)官网日前更新调查结果称,此次召回引发了某些类型配方奶粉供应的担忧,考虑到疫情期间供应链面临的压力,FDA正在与雅培合作,让斯特吉斯工厂恢复安全生产。

2月17日,雅培开始自愿召回斯特吉斯工厂生产的Similac、Alimentum和EleCare婴儿配方奶粉。召回信息包括产品代码前两位是数字22到37的,容器上代码包含K8、SH或Z2的,保质期为2022年4月1日及更晚的。在FDA正调查的4起有关消费者投诉中,有3起阪崎克罗诺杆菌污染报告,1起婴儿沙门氏菌感染报告。相关的所有4个病例均住院治疗,其中1名病例已报告死亡,但不确定是否完全由阪崎肠杆菌引起。

FDA在最新通报中称,此次召回导致消费者寻求其他奶粉替代品,并引发了对某些类型婴儿配方奶粉供应的新担忧,特别是考虑到疫情期间供应链面临的整体压力。配方奶粉是许多婴儿的唯一营养来源,是必不可少的产品。FDA正在与雅培合作,以更好地评估召回影响,并了解雅培其他工厂的生产能力,帮助斯特吉斯工厂恢复安全生产。

疫情期间,FDA 一直在监测此类产品的潜在供应链风险,并一直与婴儿配方奶粉制造商及其贸易伙伴进行接触。随着雅培启动召回,FDA加强了与婴儿配方奶粉制造商的联系,询问他们在这种情况下受到的潜在影响。“我们将继续与雅培及其他婴儿配方奶粉制造商进行讨论,并考虑所有可用于支持婴儿配方奶粉产品供应的工具。”

目前,FDA还在继续调查雅培召回事件。中国海关总署曾在2月20日发布消息称,上述雅培产品没有通过一般贸易输华,涉事企业生产的特医产品Similac HMFortifi “喜康宝贝添”特殊医学用途婴儿营养补充剂有对华出口记录,雅培中国已启动自主召回。如有通过非一般贸易渠道(如海淘)购买该企业相关批次婴幼儿配方奶粉的,立即暂停食用;如有购买上述特医产品的,立即暂停食用。

资讯来源:美股投资网 TradesMax

知情人士对路透表示,英特尔(INTC)已选择德国东部城市马格德堡作为其新欧洲芯片工厂的选址,并将于3月4日公布这一决定。

该公司去年9月表示,未来10年将在欧洲投资多达950亿美元,并在2021年底前宣布两家新的欧洲主要芯片制造厂的选址,但目前尚未宣布。

分析师曾表示,英特尔可能会等待《欧洲芯片法案》(European Chips Act)出台,然后再决定在欧洲的选址。《欧洲芯片法案》旨在通过补贴欧洲本地大型芯片工厂的发展,减少欧洲大陆在高级半导体方面对亚洲供应商的依赖。

该公司首席执行官Patrick Gelsinger去年访问了欧洲。该消息人士称,政府补贴、稳定性和熟练工人的可用性是促使Gelsinger选择在德国建设新工厂的因素。目前还不清楚何时能开始生产。

该消息人士补充称,英特尔计划在欧洲建立一个设计中心和包装工厂,可能会考虑在法国和意大利设立新的厂点。英特尔1月曾宣布计划在美国俄亥俄州建设一个200亿美元的芯片制造工厂。

资讯来源:美股投资网 TradesMax

3月1日,据台媒DIGITIMES报道,内存制造商宇瞻科技总裁张家騉表示,NAND闪存供应商对产能扩张的谨慎态度,以及铠侠-西部数据日本合资工厂的大幅减产,将导致市场从2022年第二季度开始进入供应不足的状态。

张家騉表示,从4月份开始,NAND闪存芯片的总产量将迅速缩减,以致于第二季度的内存供应将无法满足需求。受此影响,该行业2022年的总供应量预计将增长25-30%,比之前估计的30%增长率有所下调。

此外,张家騉称,整个2022年上半年,NAND闪存价格将面临下行压力。而随着逻辑芯片短缺缓解,预计下游设备组装商和供应商将在今年下半年加速扩充库存。

截至2021年底,宇瞻科技持有价值14.87亿新台币(5300万美元)的芯片库存。张家騉表示,该公司将继续囤积芯片,并对2022年第一季度的市场表现感到乐观。

宇瞻科技的财报显示,其2021 年净利润增长 67.6% 至新台币 4.86 亿元,收入同比增长 21.4% 至新台币 86.8 亿元。宇瞻科技预计 2022 年的收入和利润将再次实现快速增长。

资讯来源:美股投资网 TradesMax

北京时间3月1日下午消息。据报道,知情人士透露,美国联邦贸易委员会(Federal Trade Commission,简称FTC)正准备对亚马逊(Amazon)公司以84.5亿美元收购米高梅电影公司(MGM Studios)的交易提起反垄断诉讼,可能会采取一些行动包括聘请专家证人出席最终的庭审等。上述知情人士表示,该机构预计将在未来几周内决定是否提起诉讼。

此次对“詹姆斯·邦德”系列电影的制片公司提起诉讼,有望实现美国联邦贸易委员会主席莉娜·可汗(Lina Khan)的一个关键目标。莉娜·可汗曾直言不讳地批评亚马逊的势力扩张,并向这家电子商务集团发出信号:在遭遇监管阻力的情况下,任何交易都很困难。但考虑到流媒体和内容制作行业的激烈竞争,此类诉讼的胜算可能很小。

在审查此次收购时,美国联邦贸易委员会一直在询问一些拥有该公司竞争对手流媒体和电视网络的娱乐公司,米高梅的电影库(其中也包括《洛奇》和《信条》电影特许经营权),是否会让亚马逊在流媒体领域拥有过多的垄断权力,尤其是如果亚马逊打算将米高梅的电影独家制作用于其Prime视频流媒体服务的话。尽管米高梅在好莱坞是一家受人尊敬的公司,它的电影图书馆业务很有价值,但该公司已经不再是电影和电视制作的主要力量。

排他性问题主要涉及米高梅的电影,而不是其电视内容。米高梅还是音乐竞赛节目《美国之声(the Voice)》和特许真人秀《真正的家庭主妇(the Real Housewives)》的制作单位,但根据合同,米高梅有义务向其他流媒体应用程序和电视网络提供这些内容,这意味着如果亚马逊如果完成收购,它也不能拒绝访问这些节目。

监管机构还询问了流媒体公司与亚马逊网络服务(Amazon Web Services)的业务关系,后者已经为Netflix公司等大多数竞争对手的流媒体服务提供了支持。AWS在至少一项涉及亚马逊独立部门的商业交易中发挥了作用:2020 年,在亚马逊是否允许华纳的 HBO Max 应用程序通过 Amazon Fire TV 流媒体设备提供服务一事长达数月的僵局之后,华纳通过同意延长与 AWS 的现有协议为 HBO Max 提供支持,在一定程度上解决了这场斗争。莉娜·可汗曾公开批评大型科技公司是如何在一项业务中利用自己的优势来壮大其帝国中较弱的业务分支。

据一些知情人士透露,美国联邦贸易委员会的律师还询问了与米高梅的交易将会如何影响包括工会电影制作人员在内的从业人员。(亚马逊一直在其核心商业业务中反对工会化。)

美国联邦贸易委员会发言人拒绝置评。目前尚不清楚该机构是否已经为最终的决定正式起草了一份诉讼。

知情人士表示,虽然美国联邦贸易委员会预计将在未来几周内对这起诉讼做出最终决定,但时机可能不是最佳。美国联邦贸易委员会诉讼面临的一个挑战是,它需要获得多数票,而这可能取决于第五任委员、党派分裂者阿尔瓦罗·贝多亚(Alvaro Bedoya)的到任。

贝多亚去年秋天由乔·拜登(Joe Biden)总统提名。贝多亚的提名在参议院商业、科学和运输委员会中一直悬而未决,该委员会负责监督美国联邦贸易委员会。虽然委员会中的民主党人和共和党人通常会达成两党共识,但在莉娜·可汗治下的一些投票却因党派分歧而分裂。两位熟悉米高梅评论的人士预计,在这种情况下,也会出现类似的结果。

这可能会使得贝多亚成为提起诉讼的关键。但是,他是否会及时加入委员会并提起诉讼,目前还不清楚。参议院商务委员会(Senate Commerce Committee)定于周四对他的提名进行投票,但根据参议院错综复杂的规定,程序障碍依然存在。

亚马逊和米高梅在去年5月下旬宣布了协议,美国联邦贸易委员会于7月9日展开了深入调查。在过去几届政府的领导下,这宗收购本来可以顺利通过反垄断审查,因为它并非大型电影公司的整合之举。

这就是为什么以亚马逊拒绝向竞争对手提供米高梅电影为前提的美国联邦贸易委员会诉讼可能会在法庭上面临重大挑战,尤其是考虑到消费者可以通过众多流媒体应用程序和电视网络获得诸多内容。美国司法部曾起诉阻止AT&T收购时代华纳,依据的是类似的理论——AT&T可以向其竞争对手阻隔包括HBO在内的内容——但最终于2019年在法庭上败诉。今年早些时候,美国司法部拒绝调查直接竞争对手华纳传媒(WarnerMedia)和探索传媒(Discovery)的合并,该合并案包含的视频内容数量远大于收购米高梅。

据两位知情人士透露,去年年底加入美国联邦贸易委员会的迈阿密大学法学院教授和司法部反垄断检察官约翰纽曼(John Newman)正在牵头对米高梅的审查。莉娜·可汗最近对员工进行了重组,旨在对亚马逊进行更广泛的反垄断调查,该调查已经实施了三年之久。技术执行部门一直在领导美国联邦贸易委员会对亚马逊的调查。

但据知情人士透露,负责亚马逊业务的那部分人现在也在向纽曼汇报。这表明,美国联邦贸易委员会可能会对亚马逊提起更广泛的反垄断诉讼,米高梅的交易只是其中的一个组成部分。

纽曼向联邦贸易委员会新闻办公室提出了置评请求。

知情人士称,在更广泛的调查中,美国联邦贸易委员会正在调查亚马逊如何对待在其商业平台上销售商品的商家,以及是否试图让其客户在同时使用谷歌和微软等云计算竞争对手的服务时遇到困难。

欧盟委员会也在审查该协议。美国联邦贸易委员会必须在3月中旬之前决定是否展开深入调查,这将需要额外的四个月时间。

资讯来源:美股投资网 TradesMax

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号