客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股大盘在连日下跌后迎来了一次强劲的反弹,周四集体收高,结束此前三连跌局面。苹果与台积电动科技股上涨,帮助纳指抹去今年以来的跌幅。市场继续关注美股财报与美联储的货币证策前景。

截至收盘,标普500涨幅为0.88%;而以科技为主的纳指涨幅为1.35%;道指涨幅为0.54%;标普500指数目前接近其创纪录的收盘高点4796.56点。

台积电第四季度财报超预期

台积电宣布四季度的利润和收入降幅低于市场预期,同时预计2024年第一季度将迎来稳健增长,全年营收增幅将超过20%。

台积电第四季度财报核心数据如下:

营收:约196.2亿美元,同比基本持平,环比增长14.4%。

净利润:约93.71亿美元,同比下降19.3%,环比增长13.1%。

每股收益:约1.44美元。

毛利率:53.0%。

营业利润率:41.6%。

净利润率:38.2%。

在芯片出货方面:

3纳米芯片占总硅片收入的15%。

5纳米芯片占总硅片收入的35%。

7纳米芯片占总硅片收入的17%。

先进技术(包括7纳米及更先进的技术)占总硅片收入的67%。

展望2024年第一季度:

预计营收将在180亿美元至188亿美元之间。

预计毛利率将在52%至54%之间。

预计营业利润率将在40%至42%之间。

2024年资本预算预计在280亿美元至320亿美元之间

投资者对这一好消息的反应迅速,台积电的股价当日上涨近10%。

这一利好消息不仅反映了市场对台积电业绩的强烈信心,同时预示着整个科技行业的复苏。作为关键的芯片制造商,台积电的业绩状况往往被视为全球科技产业整体健康状况的晴雨表。其预计的全年营收增幅超过20%的良好表现,传递出对未来科技行业增长的积极信号。

这一好消息对于智能手机和计算设备制造商,特别是苹果,都是一个积极的信号。台积电业绩向好暗示着芯片供应链的稳定,为相关产业链的恢复提供了有力的支持。

台积电财报的激励效应带动了整个芯片股市的强劲反弹,芯片股指数在盘中逼近历史高位。AMD股价大涨,与英伟达一同创下股价历史新高。其他相关公司的股价也纷纷上涨,展现了整个芯片产业的活力和潜力。

美银上调苹果评级

苹果股价收高3.26%,创12月29日以来收盘新高,抹平进入进入2024年以来所有跌幅,扭转连跌两日的势头。

苹果股票在一连串的华尔街分析师下调之后,终于迎来了好消息。美国银行的分析师Wamsi Mohan为苹果股票带来了迫切需要的信心。

他将对该公司的评级从中性提升至买入,并将股价目标从208美元上调至225美元,升幅8.2%。这一目标价意味着,美银预计,苹果的股价存在超过20%的上行空间,将在本周三收盘的基础上大涨约23%,并且股价刷新一个月前所创的历史高位。

Mohan在一份研究报告中表示,苹果有望受益于多个行业趋势,而且有很多老款iPhone用户在未来几年需要换新机。他特别指出,预计将迎来“更强劲的多年iPhone升级周期,因为2024/2025年将推出的生成式人工智能功能需要最新的硬件支持。”他还认为公司的服务业务将有更好的增长,并且认为苹果可能面临的法律问题风险是“可控制的”。

另外,苹果还准备推出一款售价3,499美元的全新产品:Vision Pro头戴显示器。这是苹果自推出Apple Watch以来的第一款全新产品,将成为一次对苹果生产新型设备能力的大考验,有可能引领下一代计算的新浪潮。

与此同时,苹果最大的智能手机竞争对手三星刚刚宣布了新的Galaxy S24系列。将于1月31日上市,价格从799美元到1,299美元不等,都配备了生成式人工智能功能,包括翻译、照片编辑等。如果苹果想要在与Android对手的竞争中保持平衡,可能需要在9月份推出的下一代iPhone中引入一些类似的生成式人工智能功能。

诚然目前,焦点主要在iPhone 15和Vision Pro上。我们将在2月1日,也就是苹果宣布第一季度财报时,了解更多关于iPhone 15表现的信息,也可能会得到关于Vision Pro的展望。

全球金融财经新闻终端,美股公司新闻、美国老外投资人的评论,尽在StockWe.com/news

在美股市场这个卧虎藏龙的地方,我们见过不少民间的高手,今天,我们美股投资网将为大家介绍一位非常成功的日内交易员,三年时间把5000美元炒到了300万美元。

本期视频他将分享、揭秘他是如何一步步从一个完全不懂美股的小白,从一开始亏钱到慢慢调整心态,运用数学和人性博弈去获得600倍超额回报的全过程,视频一定要看到最后,保证干货满满!

这位神秘的交易者不愿意透露名字,我们只管他叫J哥,他本身是一个药剂师,又是一个狂热的体育博彩爱好者。他将体育博彩视为金融市场的一个缩影,并在其中运用数学模型和概率分析来提高预测准确性。这种精准的思维方式和冷静的心理素质,让他在金融市场上也取得了巨大的成功。

在金融领域展现卓越才华的同时,J哥对生活品质也有着极高追求。他热爱旅行,健身,深信健康的生活方式对交易成功起到关键作用。因此,他不仅在交易策略上展现出过人的智慧,更在生活的方方面面追求卓越。正是由于对旅行和健身的热爱,他坚信健康的生活态度对交易的积极影响不容忽视。

令人震惊的是,仅仅在短短两年的时间里,他就将几千美元成功地翻了个十倍以上,达到了令人难以置信的三百万美元。他的交易系统迅速走红,成为全球范围内广受欢迎的典范,被众多交易者仰望和效仿。

这就引发了一个普遍的问题:J哥究竟是如何做到的?接下来,我们将深入挖掘J哥的成功故事,揭开这位当今系统交易者成功的神秘面纱。跟随我们一同探索,发现他的独特之处和取得成功的秘密!

他回忆到,在成功之前的三年里,倾注了所有的金钱和精力,却一无所获。无尽的挫败感将他吞噬。那些让我充满自信的成功微光,很快就被爆仓的红色日子抹去。

身边最亲近的人劝他收手,放弃成为职业交易员的梦想。他们看到的是一种毁灭性的行为,一个失控的生活。而J哥看到的是一种深切的热情,一种实现百万交易员目标的强烈渴望。

谢天谢地,他没放弃!

2018年5月,他在推特上分享了自己当时的心态。那时,他刚刚爆仓一个账户,他深刻地认识到了交易的残酷事实,但直到几个月后才完全领悟了其中的深层含义。

他相信这条推文引起了其他交易者的强烈共鸣,因为大家都能深刻理解其中的真实性。在交易这个游戏中,取得成功并非无迹可循,但真正能够执行计划的人却寥寥无几。这是一个从理解到接受再到实际执行计划的过程,需要经历时间的演变才能从一个阶段过渡到下一个阶段。当他发推文时,正处于这个转变的中期阶段,他花了半年的时间才从另一个失败的账户中走出来,迈入下一个阶段。

作为交易者,重新调整心态,将注意力集中在执行计划而非紧盯利润,无疑是其中最艰难的一环。金钱带有强烈的情感色彩,这也是许多人投身于交易领域的初衷。然而,我们的交易行为常常受到盈亏情绪的影响,而非冷静地遵循预先设定的策略。只有当我们真正专注于执行,不受其他因素干扰时,账户的增长才会呈现爆发之势。讽刺的是,许多交易者在深刻认识到这一点之前就选择了放弃。

这不禁让人思考,如果更多的交易者能够坚持不懈,无视质疑的声音,持续信任自己,他们也将走向成功。因为这正是J哥走到今天所需的态度和信念。

回顾自己交易生涯的每个阶段,J哥深知自己距离专业水平还有很长的路要走。尽管很容易陷入自我欺骗之中,但市场并不关心你的幻想。每位交易者都必须为学习新的一个行业付出学费,才能够真正吸取教训,不断成长。J哥提醒我们,尽管现在看到他的辉煌成就,但成功的背后是无数次的挫折和领悟。

他还特别强调了在交易中避免使用带有恐惧感的资金。这种恐惧资金可能引发焦虑、恐慌等负面情绪,进而影响决策过程,最终导致糟糕的交易表现。这对于交易者来说至关重要,因为情绪驱动的决策往往是冲动的、不理智的,容易导致亏损。

举个例子,当你用辛辛苦苦积累的资金进行交易时,亏损可能会引发沮丧和焦虑。这种情绪会削弱你的思考和判断能力。在这种状态下,你很容易做出草率、不明智的决定,例如加大仓位以试图挽回损失。然而,这通常只会招致更大的亏损,形成一个恶性循环。

强大秘籍:做空抛物线走势

J哥之所以能够在短时间内取得令人瞩目的成绩,主要得益于他熟练运用了做空抛物线走势这一交易策略。

首先,做空抛物线走势是一种专注于股票市场,尤其是小盘股的交易策略。该策略基于对股票价格走势的技术分析,特别注重在短期内股价上涨后可能发生的下跌趋势。术语"抛物线"指的是股价上涨后价格曲线呈现出曲线形状的特征,而策略的目标是在价格达到高点后,准确预测并利用价格的下跌趋势。

J哥的做空抛物线策略主要针对那些在短时间内迅速上涨的股票,他认为,这些股票已经过度炒作,并处于高风险状态。因此,他通过做空来博取这些股票的下跌。比如,一家小型公司的高层想出货,利用新闻公关去放出夸大其词的利好新闻,然后自己用少量资金在盘前拉高股价,当散户看到就跟风进场,进一步推高股价,当时机一到,高层就开始疯狂出货,股价崩塌回到原点,而J哥就是赚那一波行情。

通常,这些新闻公共公司在推销股票方面经验丰富,知道如何说服投资者购买股票。他们还以非限制性股票的形式获得报酬,而不仅仅是一篇新闻稿的广告费用,因此在推高股价后也有利益方便他们出售手中股票。

为了提升策略的多样性,J哥还将股票缺口下跌的策略加入到他的交易工具中。他认为,股票缺口下跌往往是抛物线形态股票下跌的开始。因此,他通过监控股票缺口下跌来确定做空时机。

J哥选择使用自己证券商的软件作为他的股票筛选工具,预定的筛选设置可以帮助他快速找到符合条件的股票。寻找市值在 10 亿美元以上、当日涨幅在 10%以上的公司,那么你的观察名单就会非常小。如果将市值过滤器改为寻找市值小于 1 亿美元的公司,平均成交量大于1百万美元,那么你每天的观察名单就会突然变得很庞大。由于这些股票通常基本面不佳,因此很少有聪明的长期股东。他们通常是散户 "落袋为安",以较高的价格买入股票,等待下一次反弹时平仓离场。

当出现反映公司根本性变化的真实消息时,精明的个人投资者和小型对冲基金通常会参与其中,他们计划长期持有,从而增加了股价维持在跳空高开点上方的可能性。通常只需查看一下公司的申报文件,就足以解读这一点。

然而,他也强调,筛选设置的选择取决于交易者的目标。因此,交易者需要根据自己的交易经验和目标来调整筛选设置。

J哥认为,找到适合自己的筛选设置的唯一方法就是跟踪市场数据。他建议交易者使用Excel表格记录至少300支股票,并根据这些数据得出结论。这样可以帮助交易者更好地了解哪些筛选设置最适合自己的策略。

顶部预测是一件困难的事情,很难做到精确。即使是经验丰富的交易员,在进场时也无法完全确定是否已经到达了顶部。因此,顶部预测需要根据交易者的个人标准进行,并做好心理准备,承受一定的风险。

为了提高顶部预测的成功率,交易者可以观察以下几个指标:

Level 2市场深度:如果在阻力水平附近,卖盘量逐渐增加,表明卖盘压力正在加大,这可能是顶部预测的征兆。

逐笔交易记录:如果在阻力水平附近,交易量突然放大,表明市场情绪发生了变化,这也可能是顶部预测的征兆。

图表上的关键阻力水平:如果价格在阻力水平附近反弹,表明市场正在抵抗上涨,这也可能是顶部预测的征兆。

J哥的交易智慧与回溯测试的契合

J哥的交易方法扎根于回溯测试的深厚基础。他坚信,成功的交易策略不能仅凭个人直觉,更需要数据的坚实支持。在过去的六年交易生涯中,J哥经历了多种不同的交易方式。

初始阶段,他更倾向于依赖个人决策。然而,通过尝试系统交易并取得成功后,他深刻认识到系统性方法更为有效。但当他成为全职交易者时,他陷入了过于依赖个人决策的陷阱,频繁交易最终导致大量资金损失。这段经历成为他宝贵的教训,尤其是在输掉十万美元市场学费的痛苦中。

J哥强调,交易策略的制定必须经过回溯测试的验证,强调只有在有充分数据支持的情况下,才能做出明智的决策。这种理念使他在制定交易策略时更加注重数据的分析和验证,以提高交易的准确性和可靠性。

长期回溯测试是开发任何交易策略的重要第一步。通过回溯测试,交易者可以观察特定的交易模式在过去是否有效。在空抛物线走势策略中,交易者需要回溯测试股票市场上过去一段时间内小盘股的上涨和下跌情况。

回撤期对于任何交易者都是具有挑战性的时期,但采取一些措施可以帮助度过这些时期。对于交易者来说,减少压力和情绪波动是关键。在经历了一次回撤后,J哥采取了更宽的止损和更大的规模,以平滑股票曲线、降低波动性、减缓股票的抛物线增长。这种策略有助于避免剧烈波动、保持稳定盈利。回溯测试也是一种度过回撤时期的重要手段,通过查看策略在历史上的表现,交易者可以保持信心并坚持执行原定的策略。

在交易领域,初次回撤往往成为许多交易者陷入困境的关键时刻,导致他们考虑放弃原有的交易策略。然而,正确看待回撤、通过数据的细致收集和深入分析以增强对策略的信心和信念至关重要。面对回撤时期的处理,对于交易者而言确实是一项艰巨的挑战,尤其是当市场发生黑天鹅事件等无法预测的异常情况时。

一个普遍存在的问题是黑天鹅事件可能引发超出预期的巨大回撤。为了规避这种情况,交易者必须设定严格的止损以确保资本免受突发波动的影响。在这个过程中,交易者需要时刻保持谦卑、深刻认识到一个错误可能抹去数周、数月甚至数年的积累的收益。

这种看似矛盾的情境要求交易者在风险管理和心理调整之间找到平衡。严格的止损是防范市场波动的关键,但同时也需要灵活性和适应性以应对市场的不确定性。在回撤时期,反思交易策略的弱点并在必要时进行调整是保持稳健投资心态的关键。

在应对异常波动时,系统中的严格硬性止损设置变得至关重要。无论是超过100点还是1%的止损点,这都是决策中最关键的因素。与心理止损不同,这里强调的硬性止损更倾向于专业经纪人的水平而非纯粹的心理反应。

这样的硬性止损机制确保在损失达到一定水平时立即采取行动而不是寄希望于市场逆转。系统中的硬性止损分为两个层次:基于百分比的头寸止损和基于每日价格的账户股票止损。这种层次结构的设计有助于规避日内大规模下跌的风险尤其是在存在相关风险的情况下。

值得注意的是这种硬性止损的设定并非简单的心理层面上的反应更类似于专业经纪人的风险管理策略。在损失发生时采取果断行动取代盲目寄望于市场逆转有助于维护交易账户的稳健性和可持续性。

总体而言,系统化交易是一个复杂的过程,需要细心的计划和严格的执行。通过充分准备和维持对策略的信心,交易者可以更好地处理市场的波动和回撤。

Keybanc分析师John Vinh维持AMD"增持 "评级,并将目标股价从170美元上调至195美元。

周一,KeyBanc Capital Markets上调了Nvidia Corp. (NASDAQ:NVDA)、Advanced Micro Devices, Inc. (NASDAQ:AMD)和其他几家芯片制造商的目标股价。

分析师约翰-文维持对 AMD、英伟达、Arm Holdings plc (NASDAQ:ARM)、美光科技公司 (NASDAQ:MU) 和高通公司 (NASDAQ:QCOM) 的 "跑赢大盘 "评级。

分析师上调了上述公司的目标价,上调幅度如下:

先前目标价更新目标价上调潜力

英伟达 650 美元至740 美元 +35%

AMD $170 至$195 +33%

Arm $65 至$75 +15%

美光 $100 至$115 +15%

高通 145 美元至 165 +14%

根据 KeyBanc 的供应链调查,结果喜忧参半,表明终端需求总体呈疲软趋势。正如 Vinh 所说,汽车和工业市场出现库存去化,个人电脑行业仍然停滞不前,中国的 iPhone 趋势疲软,传统服务器需求也很低。

不过,这位分析师说,安卓智能手机的需求却在持续增长。他还指出,人工智能相关需求强劲。

这位分析师说,安卓智能手机的需求却在持续增长。他还指出,人工智能相关需求强劲。

Vinh说,由于MI300X人工智能加速器的需求出现了重大拐点,他认为这将对AMD产生积极影响,使该公司有望在2024年获得80亿美元的数据中心GPU收入。他说,与英特尔公司(NASDAQ:INTC)的蓝宝石激流(Sapphire Rapids)相比,Genoa服务器处理器的份额可能会在2024年继续扩大,从而使AMD在服务器市场的份额达到30-35%。

Vinh说,这对Nvidia的影响好坏参半,他注意到该公司下调了2024年下半年的人工智能预测,这可能是由于该公司希望使其CoWoS能力多样化。"他说:"尽管下调了预期,但NVDA的人工智能产能远远超过了市场预期,足以支撑24财年超过1000亿美元的数据中心收入。

流媒体巨头奈飞(NFLX)与法国超市巨头家乐福(CRRFY.US)就一个试点项目达成合作,该项目将为用户提供来自奈飞和家乐福的捆绑服务。

据悉,法国鲁昂(Rouen)和波尔多(Bordeaux)地区的居民可以在家乐福官网或108家参与该试点项目的家乐福门店中订阅“家乐福+”计划。订阅该计划的用户需每月支付5.99欧元,便可享受所有家乐福品牌产品10%的折扣、以及带广告的奈飞标准订阅计划。根据两家公司发布的新闻稿,订单超过60欧元的订阅用户还可以享受免运费。

这是奈飞首次与大型零售商合作提供订阅服务。两家公司指出,基于这个试点项目的成功,“家乐福+”计划将于今年年底在法国全国推广。奈飞销售总监Laurent Uguen表示:“通过这次合作,我们希望让我们的电视剧、电影和游戏更容易被新观众接触到。”

值得一提的是,亚马逊(AMZN.US)旗下流媒体Prime Video也采取了类似的举措,将其作为Prime快速送货服务的一部分,从而赢得了用户。

英国电信运营商沃达丰(VOD)与微软(MSFT)达成协议,将在未来10年投资15亿美元,开发包括人工智能、数字支付和物联网在内的一系列业务。两家公司在周二的一份声明中表示,作为协议的一部分,沃达丰将使用运行在微软云平台Azure上的OpenAI技术来增强客户服务运营,包括其消费者聊天机器人,沃达丰的员工将可以使用微软的Copilot。

对沃达丰来说,这笔交易有助于首席执行官Margherita Della Valle简化公司运营,并提高其对企业部门的报价,这是她优先考虑的。它还将允许沃达丰向企业客户销售更多的微软服务,包括Azure和Teams,并允许这家电信运营商从使用自己的数据中心转向Azure。

沃达丰将在Azure上运行其广受欢迎的移动支付服务M-Pesa,沃达丰表示,这将使其能够推出新的基于云的应用程序。根据沃达丰的网站,M-Pesa是世界上最大的移动金融服务之一,在非洲七个国家拥有超过5100万客户。

沃丰达首席技术官Scott Petty在接受采访时表示:“生成式人工智能确实在改变游戏规则,为我们提供了构建新服务和新功能的机会。这意味着沃达丰可以推出一整套新的应用程序,从客户服务到帮助我们更好地响应RFP,再到让我们的软件工程师更高效、更多产。”

微软还打算向沃达丰的物联网部门投资一笔数额不详的资金。沃丰达计划在明年4月前将该部门分拆出去。沃达丰首席财务官Luka Mucic在接受采访时表示,沃达丰将邀请其他合作伙伴投资,同时保持在该业务的多数股权。该业务每年的销售额约为10亿欧元。

微软同意向其合作伙伴OpenAI注资130亿美元后,正在努力为其Copilot人工智能助手寻找更多付费客户。企业客户每月为每位用户支付30美元的费用来使用Copilot,大约是企业客户通常为微软Office套件支付的费用的两倍。

在新世纪初互联网泡沫破灭后的短暂时间里,沃达丰的估值与微软差不多。但在过去20年里,两家公司的命运出现了分化,因为电信行业的收入一直难以跟上对网络基础设施的常规大举投资。相比之下,微软对OpenAI的押注使这家软件制造商走在了人工智能蓬勃发展的前沿,并帮助它超越了苹果公司(AAPL)的市值,成为市值最高的上市公司。

我们今天给粉丝们分析一下英伟达,因为大家对于英伟达有很多误解,而且低估了英伟达的潜在价值。

第一个误解——所谓的估值过高

在 2022 年,英伟达股价曾多次触及极高的市盈率,一度接近120,但今天看来,这些估值是合理的。因为在过去的一年,英伟达强劲的盈利增长推动股价不断攀升,同时市盈率也随之降低。目前,英伟达的预期市盈率和预期 EV/EBITDA 均在 30 左右,是之前120的四分之一,而且考虑到其庞大的增长机遇和合理的估值,英伟达绝非高估。

许多人认为英伟达只是因为股价涨得太多而被高估。然而,这种上涨是基于该公司强大的竞争优势和出色的业绩指标。有人可能会认为,英伟达所在的周期性行业可能接近顶峰,导致盈利下降。然而,事实证明,这种担忧是过早的。

重量级企业戴尔、联想和惠普企业仍在等待 H100 发货,交货时间从 36 周到 52 周不等。英伟达产品的需求仍超过其即时供应。因此,在短期内出现大幅盈利下滑似乎不太可能。

此外,英伟达的管理层擅长预测和抓住新兴趋势。他们乘上了加密货币的热潮,正在蓬勃发展的人工智能领域取得了成功,并战略性地为完全自动驾驶汽车、欺诈检测和元宇宙做好了准备。这些市场都具有巨大的未来收入潜力。

英伟达的 DRIVE 平台和 AI 驾驶舱解决方案可以通过自动驾驶突破而变得无价,而其 GPU 方面的实力使其与 AMD 一起成为动力强劲的元宇宙的首选竞争者。此外,英伟达通过 NVIDIA Isaac 进入机器人市场,并与富士康等合作伙伴合作,进一步扩大了其进入未来市场的范围。

如果我们想看看当前市场对英伟达股价的预期,我们可以进行反向折现现金流 (DCF) 分析,假设如下:

已稀释每股收益TTM:7.59 美元

折现率:10%

终端市盈率:35 倍

分析结果表明,当前股价隐含的未来十年每股收益增长率为 19%。与此形成对比的是,英伟达近 3 年、5 年和 10 年的复合年增长率 (CAGR) 分别为 70.49%、32.33% 和 44.34%,均远高于 19%。这再次表明,英伟达股价并不高估,甚至可能被低估。

此外根据分析师预期数据,从2024年到2030年,预计英伟达的年化营收增速有望达到24.6%,营业利润在此期间的年化增速有望达到31.1%。如果英伟达能够实现这一目标,根据模型预测数据,英伟达股价在2030年将达到1197美元。

如果英伟达能够实现这一目标,预计到2030年底每股收益可能达到34.19美元。假设预期市盈率大幅收缩,并远低于其约35倍预期PE的历史平均水平,那么英伟达的股价达到约1197美元可谓合情合理。

另外,英伟达的现金流也相当充裕。据标普全球市场财智数据显示,过去四个季度英伟达自由现金流总计为175亿美元,与博通并列芯片行业最高。

美银证券近日发表报告指出,英伟达属AI领域首选,料其行业领导地位有助公司今明两年产生约1000亿美元的增量自由现金流。当中有300亿至350亿美元可用于回购(抵销股权稀释),余下的650亿至700亿美元可用于自然增长及非自然增长。

该行估计游戏周期低谷和数据中心可能面临强劲的长期需求下,英伟达未来增长机会更为强劲,对其目标价为700美元,较当前水平存在30%的上涨空间,维持「买入」评级。

第二个误解 - 这只是炒作,英伟达纯粹是侥幸,产品并不那么出色

这种看法其实是对英伟达独特竞争力的一种误解。据报道,英特尔首席执行官帕特里克·盖尔辛格表示,英伟达“非常幸运”,英特尔没有继续Larrabee项目,而英伟达因此受益匪浅。然而,这其实是英伟达在行业趋势上的敏锐洞察和卓越管理的体现。

在GPU市场上,英伟达与AMD是两大巨头,而英特尔则相对滞后。英伟达采取锁定客户生态系统的策略,而AMD则致力于尽可能多地覆盖客户。凭借光线追踪、升频DLSS和G-Sync等创新技术,英伟达在基准测试中占据主导地位,并为其产品的高溢价定价提供了充分理由。

特别值得注意的是英伟达的CUDA,目前是最大的竞争优势,因为在软件方面英伟达遥遥领先。

就性能而言,GeForce RTX 4090目前无与伦比。虽然AMD的Radeon RX 7900XTX位居第二,但相对滞后。AMD在性价比方面更具优势,例如RX 7800 XT可能是最佳的中档GPU,而且其产品通常在能源效率方面更高。相比之下,英特尔的ARC A770在这一市场中明显处于较远的落后位置。

而关于即将发布的RTX 5090,预计采用MCM设计,性能可能超越4090的2.5倍。因此,即将推出的Blackwell一代可能在2024年底或2025年初引起轰动,搭载GDDR7内存和TSMC的3纳米芯片的5颗Blackwell芯片令人期待。然而,正如黄仁勋所强调的,英伟达远不仅仅是一家GPU公司,因为他们更注重在更短的时间内解决复杂问题,英伟达一直未改变其所参与市场的定义。

第三个误解 - 中国

有很多关于中美之间的紧张关系,有观点认为,这将导致英伟达在中国市场的营收下降。然而,正如AMD通过推出专为中国市场设计的GeForce RTX 4090D GPU,其内存容量从20GB降至16GB来应对情况一样,英伟达也将采取类似策略,推出一款略微较弱但仍然非常强大的GPU。

英伟达深知中国市场的重要性,因此在应对紧张关系时,采取了灵活而务实的措施。通过推出专为中国市场定制的GPU版本,英伟达旨在保持市场份额并满足中国消费者的需求。这种定制版GPU可能在性能上略微折扣,但在中国市场仍具有明显的竞争优势。

英伟达对这一问题的战略性回应表明,公司在灵活性和市场洞察方面具备强大的竞争力。这种策略不仅有助于稳定中国市场的表现,而且为英伟达在复杂的国际格局中保持领先地位提供了有力支持。

英伟达在2024年有一系列引人瞩目的利好消息,这些好消息对英伟达产生了怎样的影响?

一、发布三款新的显卡,再次鉴定市场地位

RTX 4070 SUPER - 游戏性能新巅峰,英伟达于2024年1月17日推出RTX 4070 SUPER,价格从599美元起。相较于GeForce RTX 4070,它拥有多达20%的额外CUDA核心,为1440p分辨率下游玩最新游戏提供卓越性能。在功耗更低的情况下,甚至超越了GeForce RTX 3090。DLSS 3技术的运用更使得速度提高了1.5倍。

RTX 4070 Ti SUPER - 创作者和游戏双重加持,于2024年1月24日上市,售价799美元起。配备更多CUDA核心和更大显存,使其成为1440P分辨率和4K分辨率下的理想GPU。在游戏中使用DLSS 3技术,速度比GeForce RTX 3070 Ti快1.6倍,图像需求高的游戏中更是快2.5倍。

GeForce RTX 4080 SUPER: 突破性能极限,英伟达即将于2024年1月31日发布GeForce RTX 4080 SUPER,标价999美元起。这款显卡通过升级CUDA核心和搭载运行速度达23 Gbps的世界最快GDDR6X显存,为4K全光追游戏和高效能生成式AI应用提供了卓越性能。

英伟达发布的三款显卡不仅在技术创新和性能提升上引领潮流,而且在市场战略上显得深思熟虑。首先,这些显卡符合出口管制,意味着可以在全球范围内销售,特别值得关注的是,它们也可以在中国销售,为英伟达敞开了庞大的市场。中国,作为全球最大的消费市场之一,对英伟达而言具有巨大的市场潜力。

在出口管制的支持下,英伟达正在积极推动与中国市场的合作。计划在二季度开始量产为中国设计的人工智能芯片进一步印证了英伟达对中国市场的重视。这一战略着眼于满足中国市场的特殊需求,为英伟达在这一全球性重要市场中奠定了坚实的基础。

此外三款显卡构建了一个完整的产品线,涵盖了不同性能和价格层次。这种多样性将有助于吸引更广泛的用户,从游戏爱好者到专业图形设计师,为英伟达创造了丰富的潜在市场价值。其竞争优势主要体现在GPU技术方面,这为公司在市场上保持领先地位提供了可靠的基础。

二、英伟达引领AI PC革命

AI PC:“英伟达即将与各大PC生产商一起推出人工智能电脑(AI-Ready),而个人电脑也将从此迎来新的时代。”

1、市场趋势洞察

根据Canalys的预测,全球PC市场在2023年经历了一定程度的下滑,但随着AI PC的崭露头角,2024年将迎来8%的增长。这一趋势揭示了人工智能技术在个人电脑领域的逐渐普及和重要性的提升。

2、AI PC占比的快速增长

数据预示,2024年AI PC将占据整个PC市场的19%份额,而到2027年,这一比例将迅速增长至60%以上。这表明了AI PC作为未来发展的关键方向,将成为PC市场的主导力量。

3、英伟达的关键角色:

作为AI技术的领军者之一,英伟达在AI PC领域的发展中将发挥关键作用。其GPU技术在人工智能加速方面具备卓越性能,为PC制造商提供了强大的技术支持,使得新一代AI PC能够更好地满足用户需求。

三、英伟达强势进军智能驾驶领域

在汽车行业,英伟达“摇身一变”成自动驾驶公司,软硬都做,另外广交朋友、做大商业生态圈,加码汽车业务。

1、全球领先的芯片产品

英伟达推出的Tegra系列、Paker、Xavier等高算力芯片产品为自动驾驶系统提供强大支持。这些芯片不仅在性能上卓越,而且在处理深度学习和仿真方面表现出色,为汽车制造商提供了先进的技术基础。

2、广泛的合作伙伴关系

英伟达通过与特斯拉、奔驰、路虎、沃尔沃、蔚来、小鹏等知名车企的合作,建立了强大的合作伙伴关系。最新宣布的理想汽车、长城汽车等品牌采用DRIVE平台,进一步拓展了英伟达在汽车行业的影响力。

3、推动汽车产业生态圈发展

英伟达通过Omniverse和NVIDIA DRIVE两大平台相互协同,加速了自动驾驶汽车的开发和测试,为汽车制造商提供更高效、简化的设计和营销流程,推动整个汽车产业生态圈的发展。

四、支持生成式AI重返游戏业务,开启“智能NPC时代”

在2023年CES发布会上,英伟达通过引入生成式AI技术去提升游戏体验。

1. 生成式AI技术的革新,让游戏里面的角色能实时和玩家语音互动,这一特性不仅仅适用于游戏,还有望在其他虚拟环境中实现,如虚拟现实(VR)和增强现实(AR)应用。

2. 智能虚拟角色在多领域的潜在应用

除了游戏领域,智能虚拟角色技术在教育、训练和娱乐等多个领域都具有广泛的应用潜力。在教育和训练中,这些虚拟角色可以提供模拟的社会互动,帮助用户学习新技能或在特定场景中进行实际练习。

3. 与游戏公司合作的前景

英伟达与米哈游、腾讯、网易等游戏公司合作AI数字人业务,进一步加强了其在游戏产业中的地位。

此外高盛预测表明,未来十年AI将在全球范围显著提高生产率,为经济发展注入新动力。对于英伟达而言,这一趋势将再次加固英伟达的垄断地位。

好了,今天的视频到这里就结束了。对于英伟达的股价未来走向,无疑充满了期待和悬念。考虑到其在GPU技术领域的领先地位、不断推陈出新的产品创新以及全球范围内的市场拓展,我们有理由相信英伟达在2024年将继续保持强劲的表现。当然,英伟达的股价也面临一些不确定性因素,例如宏观经济环境、竞争格局等。你认为英伟达的股价2024年将向何方?我们下期再见,

美国股市周三上涨,因大型股的走强而增加动力,但在本周晚些时候发布通胀报告和主要银行财报之前,涨幅有限。

微软、Meta和英伟达对标普 500 指数的提振最大,基准 10 年期国债收益率保持在 4% 附近,且 370 亿美元的国债拍卖吸引了高于平均水平的需求。

截至收盘,道指涨幅为0.45%;标普500涨幅为0.57%,再次逼近其历史最高点;纳指涨幅为0.75%。

苹果收高0.57%。在两周时间内,其股票评级连续第三次遭到调降。今日,Redburn分析师将苹果公司评级下调至中性,予目标价200美元。这是今年以来苹果公司评级第三次遭到下调。

英伟达股价周三盘中涨幅一度达到2.3%,三天上涨11%!券商Truist将英伟达的目标价从674美元上调至691美元。

目前华尔街对英伟达的平均目标价约为650美元,意味着较当前水平上涨约20%。

英伟达首席财务官Colette Kress周二在接受采访时重申了首席执行官黄仁勋的预测,即鉴于AI相关产品的需求保持强劲,该公司相信可以在2025年度继续增长。

在以强劲反弹结束 2023 年之后,美股一直难以找到上涨动力,因为好坏参半的经济数据和美联储官员的评论导致投资者降低了对美联储今年降息时间和规模的预期。

CFRA 首席投资策略师 Sam Stovall 表示:“市场正在重新评估 2024 年盈利和利率预期,并真正寻求证明我们在 11 月和 12 月看到的价格飙升的合理性。”

“这是一个好迹象,表明市场在今年年初停滞不前,因为这意味着投资者真的不想错过任何其他可能好的事情。”

我们的业绩

美股投资网自推出美股大数据量化交易终端 StockWe.com 2年以来,大获好评,营收和会员人数都创下历史新高:

营收同比暴增 2800%,订阅StockWe.com的人数同比增长 375%,日活跃用户暴增200%,这数据拿到美国硅谷,分分钟可以拿到上百万融资。

今天,我们的会员们甚至给我们美股大数据官网出几亿美元的估值,

台积电Q4营收超预期

1月10日,台积电公布数据显示,2023年12月营收约合57亿美元,同比减少8.4%;四季度的营收达到约合200.8亿美元,超出分析师预期的197亿美元,与上年同期持平。

2023年全年台积电实现营收约合693.8亿美元,同比下滑4.5%。

分析师们普遍指出,台积电第四季度的初步营收数据超出预期,背后的逻辑主要在于全球科技企业对AI芯片的需求持续激增,很大程度上抵消了智能手机和笔记本电脑等消费电子对芯片仍然偏低的需求。

台积电的芯片产能几乎卡着所有主流AI芯片厂商的脖子,这也使其成为了ChatGPT带来的AI浪潮下的主要受益者:包括英伟达采用4nm工艺的H100和H800、7nm工艺的A100和A800,AMD采用6nm工艺的M1200和5nm工艺的M1300;赛灵思和英特尔的部分产品也由台积电代工。

因此,分析师指出,台积电的技术迭代速度,是AI芯片行业发展的关键因素。台积电此前表示,即使在全球经济低迷的情况下,企业也在急于打造自己的人工智能工具,台积电2024年业绩有望重返增长轨道,营收挑战2.5万亿新台币。

台积电总裁魏哲家在去年12月的供应链管理论坛上提到,由于通货膨胀和不断上涨的成本等外部因素,2024年仍存在不确定性。然而,受益于人工智能应用的快速发展,2024年也将是充满机遇的一年。此外,台积电在去年10月的法说会上已经预告,3nm的需求比三个月前好,有助于公司在2024年实现健康增长。

台积电目前是全亚洲市值最高的上市公司,市值高达5000亿美元。该公司在极其简短的月度营收报表中没有提供任何细节或前瞻性指引。该公司将于1月18日发布第四季度的正式财务业绩数据,并将更新最新的季度指引和今年整体的业绩预期。

台积电在2023年飙升约42%,全面超越美股基准股指——标普500指数24%的涨幅。今日下跌1.07%。

在2024年国际消费电子展(CES)上,PC端CPU芯片领导者英特尔和AMD相继公布了融合AI推理模块的台式或笔记本电脑中央处理器新品,AI训练领域的“卖铲人”英伟达(NVDA)也寻求在AI PC市场斩获份额,在CES推出了同时覆盖高画质游戏以及AI应用软件的GPU新品GeForce RTX 4080 SUPER。相比于AI训练,AI推理领域与规模庞大的消费电子等应用终端的需求联系极其紧密,因此AI行业的发展重点有望从“训练”全面转向“推理”。

2022年底ChatGPT问世标志着人类社会加速迈入AI时代,2023年伴随而来的则是聚焦于AI训练领域的GPU需求呈爆炸式增长,在这股聚焦AI训练的热潮驱动之下,英伟达在2023年成为全球首家市值破万亿美元的芯片公司。相比之下,由于除ChatGPT外AI应用端暂无重磅产品,对于TFLOPS数值要求(即算力要求)较低的AI推理领域显得黯淡无光。

但随着2024年AI PC以及AI智能手机等全新融合AI的消费电子即将涌现,“AI+万物”这一趋势已难以阻挡。韩国科技巨头三星电子(SSNLF)在CES 2024展会上举行了重磅发布会,三星CES 主题是“All for AI:人工智能时代的互联互通”。三星最新发布的产品可谓全线与AI相关,比如AI电视、AI冰箱、AI洗衣机、AI吸尘器、AI笔记本电脑等。大众汽车在CES宣布,其语音助手将嵌入ChatGPT人工智能技术,并用于所有车型。该汽车巨头展示了首款搭载ChatGPT的汽车,用户能够与语音助手通过类似ChatGPT的对话界面来解决疑问。该AI技术拟于今年第二季度初在北美和欧洲推广。

国际大行瑞银(UBS)在最新发布的一份研报中指出,全球科技行业才刚刚开始大规模业绩增长周期,瑞银预计到2027年,AI技术将在全球各大经济体的各行各业实现极其广泛的应用规模,从而推动AI大模型及AI软件应用成为价值高达2250亿美元的细分市场,与2022年仅22亿美元规模相比,可谓史诗级飞跃,在此期间的复合年增速预期高达152%。

而这些基于“AI融合万物”背景的端侧AI大模型以及AI软件大规模应用趋势,势必将大规模呈现在PC与智能手机以及智能手表等广泛的消费电子应用终端,这也意味着AI推理重要性日益凸显,高效率地运行端侧大模型以及AI软件背后基于推理这一核心技术。高通首席执行官 Cristiano Amon近日强调,不久后全球芯片制造商们的主要市场将全面转向AI推理领域。

相较于AI训练,AI推理领域对于“海量数据轰炸”应用背景下的GPU并行化算力需求远远不及训练领域,推理进程涉及应用已经训练好的模型来进行决策或识别,极度擅长复杂逻辑处理任务和控制流任务的以CPU为核心的中央处理器足以高效率地应付诸多推理场景。

因此,随着AI融万物之势全面涌来,以CPU为核心的中央处理器即将迎来一轮全新的爆炸式市场规模扩张机遇,那些被忽略已久的消费电子端CPU巨头们正重返全球投资者视野。随着AI推理市场变得愈发庞大,推理端“卖铲人们”——比如美国超微公司(AMD)、英特尔(INTC)和高通(QCOM),这三大消费电子领域的老牌芯片巨头,正迎来属于他们的“英伟达时刻”,即股价与业绩开启同步暴增的时刻。

AI PC与AI智能手机元年开启! CPU巨头们重回市场聚光灯

2024年,可谓是AI PC与AI智能手机元年。惠普(HPQ)、戴尔、宏碁、华硕、微星和技嘉等知名PC品牌厂商都将于2024年推出首波基于英特尔或AMD处理器的AI PC。三星正倾向于将人工智能技术作为今年实现更大规模智能手机销量的最关键因素,小米、Vivo、荣耀和Oppo等中国智能手机厂商的全新AI智能手机产品拟于今年发布。AI应用有了PC和智能手机这两大核心消费电子载体,势必将成大量涌现之势。

英特尔全新推出的Core Ultra 处理器将AI专用的神经处理单元(NPU)与Arc GPU集成至CPU,其中NPU专门用于AI推理任务加速,这一款集成CPU+NPU+GPU的中央处理器被设计为公司“最高效的处理器”,标志着AI PC时代正式到来。英特尔面向笔记本电脑的 Lunar Lake 处理器则将于 2024 年下半年上市,这款芯片具有“全新的低功耗架构以及显著的 IPC 改进”,GPU 和 NPU模块的AI数据处理性能则比Meteor Lake 高出三倍。英特尔表示,目前这些芯片已提供给英特尔的合作伙伴。

AMD在CES 2024上推出了Ryzen 8000G系列桌面处理器,这是AMD首款集成AI功能的桌面级中央处理器,集成了处理AI加速任务的NPU,Ryzen 8000G具备基于Zen4架构的CPU,并且集成Ryzen AI引擎打造的NPU与RDNA3核显GPU,定位桌面级平台。高通骁龙8 Gen3是高通首个专为AI加速而打造的移动端芯片,支持包括Meta Llama 2在内的多模型生成式AI大模型,可处理100亿参数规模的端侧AI大模型,每秒可执行最多20 Token。

据Zacks Investment Research研报,2023年对AI行业而言是至关重要的一年,伴随着英伟达和AMD的训练端GPU产品亮相、以及各种投资和战略收购。展望2024年,Zacks则表示,科技公司们拥有了芯片这一基础硬件后,他们将不断更新AI大模型、以及不断构建AI应用,因此AI技术进一步发展预计将带动消费者硬件升级——比如转向AI PC和AI智能手机,以及全新基于AI的软件服务,例如端侧AI大模型、嵌入聊天机器人等全新AI技术的软件应用端。

而高效率地运行端侧AI大模型以及AI软件的背后,则基于AI推理这一核心的技术进程,而AI推理进程的硬件基础则在于以CPU为核心的中央处理器。CPU的架构基础决定了CPU不仅能够进行通用型计算任务,专注于控制流以及处理复杂的顺序计算任务和逻辑决策时的调度特性使得CPU在AI推理领域全面发光发热。

在AI推理领域,比如AI PC、AI智能手机以及智能手表等消费电子的端侧AI大模型应用场景,以及运行各种AI软件,以专注于复杂逻辑决策的CPU为核心处理器,集成NPU与GPU担任辅助算力支撑,即可实现精简化的端侧AI大模型以及多个AI软件高效运行。在这些AI推理场景,对于GPU算力的需求远远不如训练端,毕竟AI训练端基于海量的并行化计算任务,大模型训练过程涉及处理大量数据和执行复杂的数学运算,这些任务适合通过并行化计算来加速处理,为了高效地执行这些并行化任务,使用GPU或其他AI专用硬件(如谷歌TPU、ASIC芯片)乃主力军。

在多数AI推理任务中,以CPU为核心,辅以NPU和GPU,能够有效地执行那些不需要大规模并行化处理的AI任务,例如处理小到中等规模的数据集或进行常态化的模型推理任务。在这套组合中,CPU被视为核心部分,等同于“人类大脑”,负责处理复杂的逻辑决策和控制任务流程,它是整个芯片系统的主要运算单元,负责执行程序的指令、处理日常计算任务,以及协调和管理整个系统的其他部分,对于那些不需要海量并行化处理的AI推理任务,CPU能够实现高效的调度化处理。NPU(神经处理单元)专为AI推理加速优化,能在较低的功耗下提供快速的AI推理性能,尤其适合处理神经网络相关任务。GPU极度擅长并行化计算,适合于执行大量的矩阵和向量运算,在处理类似图像和视频分析等数据密集型AI推理任务时能担重任。

因此,英特尔、AMD和高通这三大被市场遗忘已久的老牌CPU巨头近期重回资本市场的聚光灯之下,去年11月以来的股价上行趋势就是全球资金青睐这些公司最好的证明。这三大巨头甚至一度被一些分析师误认为将错过全球AI热潮。

展望未来,AI推理领域风头有望胜过训练领域,这些“卖铲人”即将迎来属于他们的“英伟达时刻”

从产业发展趋势来看,AI算力负载大概率将逐步从训练全面向推理端迁移,这意味着AI芯片门槛可能将显著降低,覆盖可穿戴设备、电动汽车以及物联网等领域的芯片公司未来有望全面渗透至AI推理芯片领域。英特尔CEO近日表示,AI推理技术将会变得比AI训练技术更重要,他强调英特尔不会单纯依赖AI训练,英特尔更加看重的是AI推理领域。

高通CEO Amon则指出,芯片制造商们的主要战场不久后将由“训练”转向“推理”, Amon在近日接受采访时表示:“目前,AI市场主要集中在使用大数据训练大语言模型的‘训练‘阶段,而英伟达是这一领域的主要受益者。但随着AI大模型变得更精简、能够在设备上运行并专注于推理任务,芯片制造商的主要市场将转向‘推理’,即模型应用。预计数据中心也将对专门用于已训练模型推理任务的处理器产生兴趣,一切都将助力推理市场规模超越训练市场。”

华尔街大行摩根士丹利在2024年十大投资策略主题中指出,随着消费类边缘设备在数据处理、存储端和电池续航方面的大幅改进,2024年将有更多催化剂促使边缘AI这一细分领域迎头赶上,AI行业的发展重点也将从“训练”全面转向“推理”。

边缘AI是指在端侧设备(如PC、智能手机、IoT设备和汽车等)上直接进行AI数据流处理的技术。市场研究机构加特纳(IT)预计到2025年,50%企业数据将在边缘端创建,跨越数十亿台设备。这意味着AI大模型的推理(即应用模型进行决策或识别的过程)有望批量在端侧设备进行,而不是在远程服务器或云端。

据InvestorPlace研究报告,2024年将是AI应用软件大爆发的一年,预计将出现数百种新的基于AI的应用软件,这些覆盖各行各业的AI应用将在社会之中广泛传播,InvestorPlace预计到2025年,我们将会处于覆盖各行各业的AI软件浪潮之中。因此,AI软件大爆发趋势意味着承载这些软件应用的AI PC与AI智能手机将迎来新一轮更换浪潮,加之软件对于硬件性能要求的逐年提升趋势刺激下,用于消费电子端推理任务的芯片需求料随之激增。

知名研究机构Counterpoint Research预计,全球PC市场的出货量将在2024年回到疫情前的水平,这将得益于Windows 11更替、下一波Arm PC以及AI PC;预计从2020年起,AI PC将以50%复合增速增长,并在2026年后主导PC市场,预计渗透率将超过50%。

另一研究机构Canalys预计全球2023年PC出货量约为2.49亿台,同比减少12.4%,预计2024年PC出货量为2.67亿台,同比增长7.6%,2024年AI PC出货量在2000万左右,2027年将有60%比例的PC具备最新版本的AI功能,2027年PC出货量将超过1.75亿台。据群智咨询预计,2024年作为AI PC发展的元年,在PC市场的渗透率有望达到7%,2025年渗透率逼近30%,2026年渗透率料超过50%。

根据知名市场研究机构Counterpoint Research的预测数据,预计到2027年底,内置生成式人工智能功能的AI智能手机出货量预计将超过5亿部。Counterpoint预计 2024 年将成为全球 AI 智能手机的关键元年,但预估出货量将仅仅达到1亿部,因此预计2023-2027年间AI智能手机市场的复合年增长率高达 83%。

Counterpoint的研究人员在12月发布的报告中写道:“三星和高通是这一细分市场最直接的领导者,因为目前的产品供应体系和生产能力使得它们成为先行者。”“就像它在可折叠手机上所做的那样,三星很可能在未来两年占据近50%的市场份额,其次是小米、Vivo、荣耀和Oppo等主要的中国OEM厂商。”

股价预期方面,CPU与GPU双产业巨头AMD股价近期持续飙升,华尔街分析师们对于AMD的目标股价愈发乐观。华尔街投资机构Melius Research 将AMD 评级从“持有”上调至“买入”,未来12个月的目标价则从 125 美元大幅上调至 188 美元(AMD最新收盘价为146.18美元)。该机构认为,从 2024 年开始,生成式 AI 有望在企业 IT 支出上发挥“光环效应”,并认为自2023年起,业绩表现优异的芯片公司可以继续保持股价飙升势头。

来自KeyBanc的分析师John Vinh则继续维持对AMD的“跑赢大盘”评级,并将目标股价从140美元大幅上调至170美元。John Vinh表示,AMD近几年极有可能在AI芯片市场占有约15%市场份额,这意味着约200亿美元的大规模营收机遇。

来自Tigress Financial的分析师Ivan Feinseth将英特尔目标股价从46美元大幅上调至66美元(英特尔最新收盘价为48.45美元),维持“买入”评级。Feinseth 上调的价格目标是基于这两大催化剂:英特尔新推出的PC端结合AI加速的处理器, IFS(英特尔代工服务)继续扩大,这两大催化剂后续将重新加速营收和现金流的增长趋势。

瑞穗分析师 Vijay Rakesh 将高通目标股价从 140 美元上调至 155 美元(高通最新收盘价为139.03美元),并维持对该股的“买入”评级;另一知名投资机构伯恩斯坦(Bernstein)则将高通目标股价从145美元上调至160美元,维持“跑赢大盘”评级

NVDA 美银证券近日发表报告指出,英伟达属AI领域首选,料其行业领导地位有助公司今明两年产生约1000亿美元的增量自由现金流。该行料当中有300亿至350亿美元可用于回购(抵销股权稀释),余下的650亿至700亿美元可用于自然增长及非自然增长。

该行估计游戏周期低谷和数据中心可能面临强劲的长期需求下,英伟达未来增长机会更为强劲,对其目标价为700美元,较当前水平存在30%的上涨空间,维持「买入」评级。

另外,英伟达股价在过去一年一路飙升后反而更便宜了。根据FactSet的数据,英伟达股票目前基于预期每股收益的市盈率约为26倍,接近至少五年来的最低水平,远低于过去五年40倍的平均市盈率。Bernstein分析师Stacy Rasgon上周指出,英伟达股票最近估值低于费城半导体指数,为近十年来首次。

知名特斯拉多头、未来基金(Future Fund)管理合伙人加里·布莱克(Gary Black)也表示,英伟达的估值在目前水平上仍然很便宜,并列举了可能推高该股的五个因素。

《福布斯》打了一个比方:10年前,如果你向英伟达投了1000美元,到今天,这笔投资价值约为13.4万美元,而同等情况下苹果、标普500指数基金约为1万美元和3100美元。

股价能否继续高歌猛进?

作为AI底层算力龙头,巨大的芯片需求推动下,英伟达的业绩不断碾压市场预期。

据市场研究公司QUICK FactSet分析师称,在截至2024年1月的财年中,英伟达有望在2023年全年实现创纪录的588.6亿美元营收,同比增长118%。

摩根士丹利表示,英伟达营收增长或成2024年最大惊喜,预计英伟达会继续保持产品性能的领先地位,并且高性能产品将继续维持其高溢价的定价权。

英伟达推出的B100产品性能领先,相较于亚马逊和微软的定制ASIC芯片要明年2月后才量产,在更看重技术能力而非成本的模型训练市场领域,落后就要挨打。

另外,英伟达的现金流也相当充裕。据标普全球市场财智数据显示,过去四个季度英伟达自由现金流总计为175亿美元,与博通并列芯片行业最高。

标普500指数和道指周二下跌并收低,受美国国债收益率小幅上升的压力,因为投资者在本周通胀数据公布前评估了美联储2024年降息的时间和规模。英伟达再创历史新高。本周市场关注通胀数据与多家大型银行的财报。

截至收盘,道指跌幅为0.42%;纳指涨幅为0.09%;标普500跌幅为0.15%。

英伟达再创历史新高

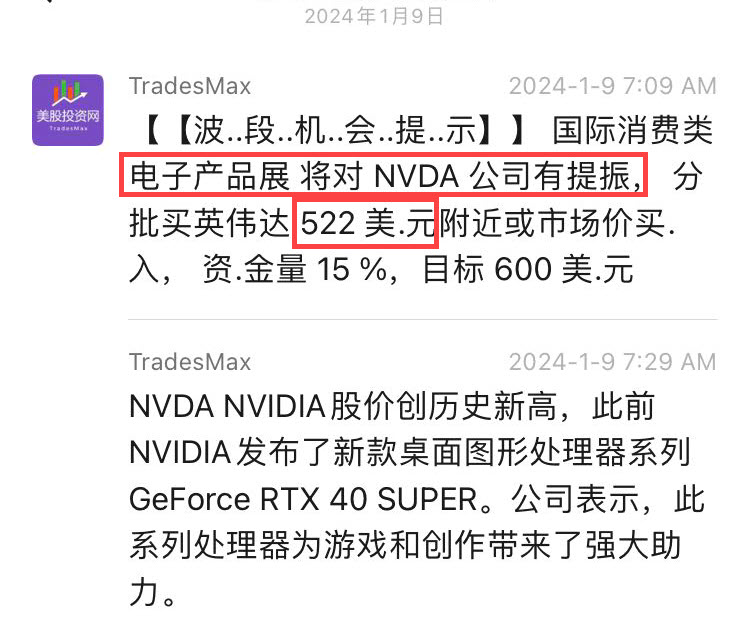

今天我们趁英伟达 NVDA早盘回调后,立即提示VIP社区入手英伟达,因为是我们认为国际科技大展CES对NVDA是一个大利好,买入价格 522美元

截图曝光:

随后几个小时,英伟达就一路狂飙到543美元。当天盈利4%

此次CES大会,英伟达也宣布了相关汽车领域的进展,英伟达在智能驾驶领域先后推出Tegra系列、Paker、Xavier、Orin等多款高算力芯片产品。

特斯拉、奔驰、路虎、沃尔沃、蔚来、小鹏等车企均加入:目前全球电动汽车制造商中,如理想汽车、长城汽车和ZEEKR都已采用 DRIVE 平台来为其下一代自动驾驶系统提供动力。

英伟达发布会中,还聚焦游戏和图像设计。简而言之,就是用生成式AI让游戏角色能玩家实时互动,游戏体验大部分提升。

我们VIP上周 135美元买的 AMD 也继续大涨到150美元,盈利11%,昨天文章已经分析过

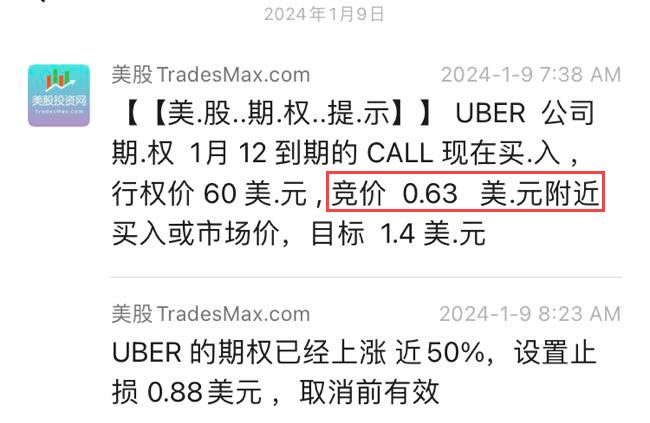

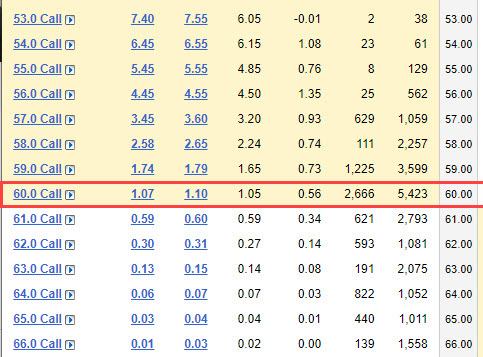

今天也做了美股期权,0.63美元价格买入 UBER 的期权

随后,UBER 的看涨期权大涨到1.1美元,利润 80%!

为什么我们美股投资网每天都能抓住当天最有行情的机会?因为我们专注美股15年,创始人是前纽约证券交易所分析师Ken,利用大数据+ 人工智能,建立了一个电子化的每日股市数据库美股大数据 StockWe.com,以追踪对比股票表现,每天分析上百条新闻,挖掘出被大部分散户忽略的潜力股。

投资者的乐观情绪即将被打破?!

摩根大通首席全球策略师科拉诺维奇在周一的报告中警告称,2024年美股可能变得脆弱,投资者应准备迎接比预期更为严峻的风险回报环境。

他指出,今年上半年,新兴的反通胀论调可能会面临挑战。摩根大通强调,去年11月和12月风险资产上涨是由于“完美通胀下降理论”推动,该理论认为全球央行可以大幅降息,从而促使投资者追求高涨。

科拉诺维奇指出:“股票和债券在年底前反弹,市场已经超买,目前市场情绪处于自满的区域,例如高RSI、牛熊指数上升、波动率指数接近低点、信贷息差收紧和估值过高。因此,我们看到年初以来股市涨幅已部分逆转,原因是数据有所增强,地.缘.证.治风险重新抬头。”

尽管通胀下降对市场有利,但报告指出,由于新的上行压力,通胀可能即将停滞。例如,胡.塞.武.装在红.海袭.击商业货船导致航运成本上升,而巴拿马运河水位下降引发交通延误。这可能使美国核心通胀率稳定在3%,高于美联储2%的目标。

摩根大通认为,股市投资者可能需要重新评估风险偏好,因为债券市场的低收益率可能是未来低增长的信号。企业盈利走弱将是其中一个迹象,随着经济活动放缓、企业定价权减弱和利润率缩水,投资者可能需要对这一现象保持警觉。

最关键的是,科拉诺维奇指出,风险资产正在全面接受美联储在降低通胀同时放松证策的宏观组合,但与此同时,经济增长仍具弹性,企业盈利能力持续创纪录,这两者可能会产生矛盾。他总结道:“所有这些迹象表明,风险回报的吸引力相当有限。”

周二经济数据面

美国商务部公布的数据显示,截至11月份,美国贸易逆差收窄至632亿美元,较前一个月的644.8亿美元有所下降。在47名受访的经济学家中,他们对贸易余额的预期区间为逆差660亿美元至逆差633亿美元。

具体数据揭示,11月份美国贸易逆差下降了2%,不计入石油的贸易逆差为640.9亿美元。进口下降了1.9%,降至3,169.4亿美元,而10月份进口额为3,230.6亿美元。出口也下降了1.9%,降至2,537.4亿美元,而10月份出口额为2,585.8亿美元。

与此同时,美国全国独立企业联合会(NFIB)在周二发布的报告中指出,小企业信心指数在12月上升了1.3点,达到91.9,创下自7月以来的最高水平,与2023年最佳水平持平。企业主们对未来业务状况的展望略显乐观,只有净4%的企业预计未来三个月销售额会下降,这是近两年来的最低水平。

尽管小企业主对整体经济前景仍然持悲观态度,但这一数据显示,他们的看法似乎正在企稳,而非进一步恶化。美联储的一些信号表明,随着通胀回落并且就业市场保持强劲,他们可能已经完成了加息过程,从而强化了美国避免经济衰退的预期。

NFIB首席经济学家比尔·邓肯伯格在一份声明中表示,小企业主对2024年的经济前景依然保持着较大的悲观情绪,尤其是在通胀和劳动力质量方面一直是小企业主面临的挑战,他们对未来的好转仍存疑。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号