客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

美联储主席鲍威尔为期两天的听证会让美联储对加息的预期得到加强,消除了一些担忧,即6月份美国非农就业数据影响了此前宽松政策的前景。美国股市再次吹响了收费号,三大股指创下历史新高。

如果我们只考虑目前美国的低失业率和低通胀水平,第一季度国内生产总值(GDP)增长率为3.1%以及股市表现,美国经济似乎没有显示出的迹象转冷了。

今天,美联储更多地考虑全球经济形势对美国的潜在影响,即将到来的财报季可能会给出最佳答案。然而,投资者仍然看到潜在的经济衰退,而美国联邦储备委员会在2007年降息后美国股市达到顶峰的现场让很多人还记得。

降息可以解决问题吗?

美联储6月份的利率决定显示,17位成员中有8位支持降息。从上周一些美联储官员的立场来看,美联储的立场仍然清晰。达拉斯联邦储备银行行长卡普兰 克利夫兰联储主席梅斯特雷 费城联储主席哈克认为,美国经济稳定,现在讨论降息为时尚早,而圣路易斯联储主席布拉德 明尼阿波利斯联储主席卡什卡利坚称利率应该是尽快削减风险。

支持宽松政策的成员国的担忧主要来自通胀疲软和经济动力下降。自5月初以来,三年期和10年期美国国债收益率继续挂钩,对美国经济扩张周期高峰期的担忧从未耗尽。这类似于1998年美联储“连续三次登陆”。

当俄罗斯爆发债务危机和全球恐慌蔓延时,对冲基金巨头长期资本管理公司由于误判而处于破产边缘。金融市场肆虐,美联储被迫选择降息。当时,美联储主席格林斯潘表示美国无法在世界经济的压力下维持繁荣。

目前,全球经济增长面临的主要挑战是贸易形势的恶化。值得观察的是央行是否可以单独降息以解决问题。凯的宏观预测,如果我们考虑到财政刺激措施的减弱和美联储政策效应的滞后,美国经济增长将在下半年继续放缓,GDP增长率将进一步回落至1.2%在2020年。安本标准投资公司高级全球经济学家詹姆斯麦卡恩告诉CBN记者,降息只能起到缓冲作用,未能完全解决全球贸易形势恶化的影响,并看到近期商业投资的负面情绪。它越明显,它对美国经济的负面影响。

考验才刚开始

华尔街有句老话,市场顶部不是预测出来的。股市在经济面临大考验时触及历史高点往往蕴藏着巨大的风险,正如2000年和2007年那样,美股伴随着降息开启了大级别的调整。值得一提的是,当时都出现了与近阶段类似的内需下滑,劳动参与率走低和长短期美债收益率曲线长期“倒挂”等危险信号。区别在于目前的利率水平更低、美国积累了更巨额债务以及公债在股市走高的背景下依然受到热捧,同时市场情绪几乎完全被美联储货币政策主导。

即将开始的财报季是美股在美联储7月议息决议前的一大考验。FactSet的数据显示,二季度标普500指数成份股盈利或同比减少2.8%,出现三年来首次盈利衰退,11大板块中有6个盈利将出现下滑,已经发布盈利预期的113家成份股中,77%企业的二季度业绩表现偏向负面,为2006年一季度以来最差表现,其中信息科技和原材料板块可能出现10%以上的利润缩水。

机构建议将股票仓位降至三年低点

摩根士丹利(MS)在最新发布的策略报告中建议投资者尽快减持权益类资产,包括美国和新兴市场股票,增持现金或者将目光瞄准新兴市场债券或日本国债。该行跨资产首席策略师希茨(AndrewSheets)认为,鉴于对全球经济、央行政策和地缘政治风险的担忧,投资者对低于预期的经济数据应该恐惧,而不是沉浸在期待降息的喜悦中,预计未来12个月内全球股市回报率将降至6年低点,二季度财报季将对此前过高的估值进行修正。

报告指出,二季度以来全球采购经理人指数(PMI)和大宗商品价格持续回落,都在说明经济风险是真实存在的。从国债收益率曲线和通胀预期的走势看,寄希望于央行宽松政策快速见效的希望并不大。摩根士丹利推断,尽管美联储本月有可能降息,欧洲央行也可能会开启新一轮量化宽松,政策的积极效果可能会被全球经济增长放缓带来的负面效果所抵消。

业绩下滑不仅对公司股价有影响,甚至可能动摇美股上涨的重要动能——回购。以标普为例,2009年一季度至2019年一季度,标普500指数成份上市公司回购总金额达到了接近5.2万亿美元,超过标普500指数总市值的20%,总流通盘从2010年一季度2990亿股峰值降至2770亿股。量化分析研究机构NedDavis首席美国策略师克利索尔德(EdClissold)认为,如果美国经济前景恶化,上市公司首先会减少股票回购,而一旦它们停止股票回购,标普500指数将下跌19%。

相对而言,摩根大通(115.3, 1.20, 1.05%)则对美股未来依旧乐观,其策略团队预计在美国经济出现衰退前美股不会停下冲锋的脚步。12个月内美股也许还能继续上涨15%,整体表现应该跑赢债券和现金。在估值水平问题上,认为虽然美企盈利表现将落后于2018年创下的峰值水平,市盈率等基本面指标有回调的需求,但美联储未来降息将为市场重新定价提供可能

Paysign Inc公司简介:美股代号PAYS,公司在改名前为3PEA International,经验丰富且值得信赖的预付借记卡支付解决方案提供商和集成支付处理服务提供商,其产品组合中包含数百万张预付借记卡。通过该公司的PaySign品牌,3PEA International设计和开发支付解决方案,预付卡计划和定制支付服务。

PAYS为世界上最大的药品制造商管理计划,提供共同支付援助产品,旨在最大限度地提高新患者的获取,保留和合规性。 3PEA的企业奖励预付卡正在改变企业奖励,激励和吸引现有和潜在客户,员工和代理商。

3PEA International的可定制预付费解决方案可显着节省成本,同时提高品牌知名度和客户忠诚度。 3PEA的客户包括医疗保健公司,主要制药公司和源血浆提供商,大型跨国公司,领先的大学和社交媒体公司。 PaySign是3PEA Technologies在美国和其他国家/地区的注册商标。

3PEA International通过PaySign提供各种服务,PaySign是一种专有的卡处理平台,包括交易处理,持卡人注册,卡片重新灌装,持卡人账户管理,报告和客户服务。

3PEA International还为公司和奖励制定预付卡计划,包括医疗报销付款,药品共付,公司费用和每日津贴,捐赠者补偿,工资单,通用可重新加载和旅行卡。

3PEA International还为患者提供购买和计费方案,直接从医生办公室或通过输液中心购买医生管理的治疗; 以及调查即时奖励卡计划,供各组织从市场调查中收集调查数据。

3PEA International的主要加工服务目标市场包括美国和国际上的预付卡发行商,零售和自有品牌分销商,小型第三方加工商以及中小型金融机构。

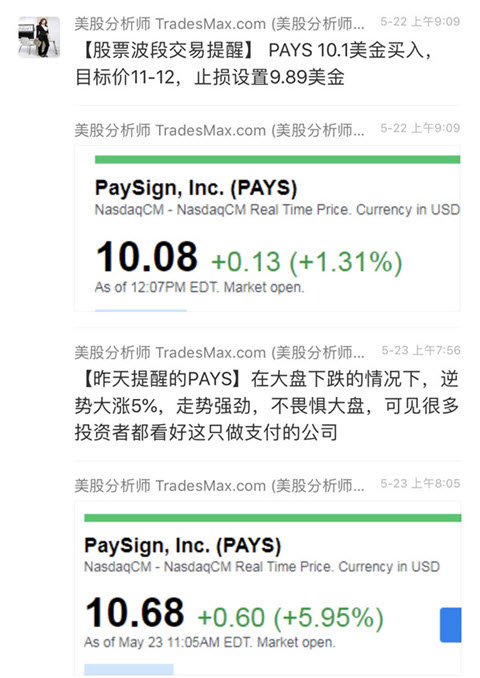

Paysign Inc(PAYS)股票出现异动,走出历史新高16.2美金,我们美股投资网在PAYS 出现一大波上涨行情前,就提前发现这只大牛股,通过微信提醒会员10美金买入,买入后股价稳步上涨,我们累计获利60%。

最新的2019-03-31数据显示,该股实现营业收入7.26百万美元,净利润871671.00美元,每股收益0.02美元,毛利3.44百万美元,市盈率255.50倍。

机构评级方面,在所有4家参与评级的机构中,75%的券商给予买入建议,25%的券商给予持有建议,无券商给予卖出建议。

美联储正考虑降息,因为对全球贸易争端局势和经济数据疲软的担忧继续拖累美国经济增长前景,美国各家银行的存款利率也持续上涨,中小银行最高一档都到2.88 %的利率,大银行则普遍落达到2%。

Savings Accounts (储蓄账户) 和Money Market Account(货币市场账户) 区别不大,只是货币市场账户比储蓄账户更高的利率, 并且为账户持有人提供有限的支票交易。两者的财产都受 FDIC 保险保护。

全美国规模最大的15家银行进行利率对比

| 银行名 | 年利息 Annual percentage yield |

|---|---|

| 花旗银行 Citibank | 2.36% |

| 汇丰银行 HSBC | 2.30% |

| 高盛投资银行 Goldman Sachs | 2.15% |

| 华美银行 East West Bank | 2.15% |

| 巴克莱银行 Barclays | 2.05% |

| Royal Business Bank | 2.00% |

| 美国运通 American Express | 1.90% |

| E*TRADE Bank | 1.90% |

| Discover | 1.90% |

| Ally Bank | 1.90% |

| Capital One | 1.85% |

| 美国银行 Bank of America | 0.03% |

| 富国银行 Wells Fargo | 0.01% |

| 大通银行 Chase | 0.01% |

| US bank | 0.01% |

Highest interest rate bank

Money Market Account 是指货币市场账户,是银行或信用合作社的有息账户 - 不要与和 Money Market Fund (MMF) 货币市场共同基金混淆。有时被称为货币市场存款账户(MMDA),货币市场账户(MMA)具有在其他类型的美国账户中找不到的一些功能。

货币市场账户和 Savings Account 一样,也是有 FDIC 保险保障资金不会损失的。大多数货币市场账户支付的利率高于普通的储蓄账户,通常包括支票和借记卡特权。缺点是通常会有一定的资金量要求,通常会有每月至多免费写6张支票的限制,使用起来不如常规支票帐户灵活。

Money Market Fund (MMF) 属于一种低风险的投资产品,MMF 在国内的类似物是大名鼎鼎的余额宝。美国MMF 受 FDIC 保险保护,在极端情况下是有损失本金的风险的。

储蓄账户是在银行和信用合作社中存在的一种金融工具。这些联邦保险账户通常支付利息,但通常比政府投保的其他有息金融产品(如存款证明)的利率更低。

作为较低费率的交易,它们提供更多流动性,允许每个报表周期最多六种类型的提款或转账。

如果出现额外开销成本,储蓄账户则非常适合存放您可能需要的资金。

实际上,储蓄账户可以在您的财务投资中起到至关重要的作用。由于储蓄账户没有设定的到期期限,因此它们为您的应急基金提供了一个好地方。

安全性是这些储蓄产品的重要项目。储蓄账户由FDIC和NCUA的信用合作社在银行投保至少250,000美元。

如果您申请储蓄账户,请在选择储蓄账户时考虑利率(APY),最低存款额和您的财务目标。最好的储蓄账户将提供高收益的APY,但也使您可以灵活地在每个报表期间安全地提取或转账。

“储蓄账户和货币市场账户提供联邦存款保险和完全流动性的保障,因此您可以随时获取现金。寻求有竞争力的回报,以便随着利率的进一步上升,您可以拥有购买力以便获得更大利益。”

储蓄账户是流动性银行账户,通常提供比支票账户更高的年度百分比收益率(APY)。它们被称为流动性,因为您应该能够随时访问大多数储蓄账户。这与CD不同,CD通常会提前取款,并要求您在一定期限内保留您的储蓄。

储蓄账户不是活跃的交易账户。它们受到规则D的限制,规则D阻止您在每个月或至少四周内从帐户进行六次以上的转账或取款。有一些无限制的交易不适用于您的六个交易限额。从ATM取款是无限制的交易之一。许多银行为储允许ATM 进行储蓄账户操作。

与在实体机构中发现的储蓄工具相比,在线储蓄账户有一些明显的好处。

最值得注意的是,在线储蓄账户倾向于提供更高的利率和更低的费用。这是因为与步入式分支机构相比,网上银行不会承担相同的间接费用,并且可以将节省的成本转嫁给客户。

为了能够访问分支机构并与柜员交谈,在线银行通常提供全天候的客户服务。而尖端技术也是一项很大的优势,它通常允许在线账单支付,移动支票存款以及提供更大的ATM网络等。

如果您未保留帐户中所需的最低余额,则储蓄帐户可能需要支付维护费。如果您保持在所需的最低余额之上,您应该可以避免储蓄帐户中的费用。有些储蓄账户没有最低余额或1美元的最低余额。其中一些低最低余额账户也具有竞争性的APY。

如果您退出外国ATM(银行网络外的ATM或国外的ATM),您可能会产生费用。其他人可能会收取发送电汇或购买现金支票或官方银行支票的费用。

如果您没有在当前储蓄账户上赚取利息,或者您的利率较低,则应考虑开设储蓄账户。每个人都应该有一些应急基金和额外的储蓄来实现他们的财务目标。

任何一个有钱并打算在一段时间内增长资金金额的人应该有一个储蓄账户。

对于无法保持最低余额的人来说,储蓄账户是不值得的 - 特别是如果这意味着需要支付费用。但是,如果没有最低余额要求的储蓄账户或最低1美元的帐户,您应该能够找到适合您情况的储蓄帐户。

如果储蓄账户是在FDIC银行或NCUA信用合作社,并且您的余额不超过存款保险金额,那么账户中的钱是安全的。根据每个存款人,FDIC保险银行,每个所有权类别的标准,FDIC存款保险金额为250,000美元。在NCUA信用合作社,每个账户所有权类别的标准股份保险金额为每位所有者250,000美元。

我可以在同一家银行拥有2个储蓄账户吗?

许多银行允许客户拥有多个储蓄账户。事实上,一些网上银行并没有限制您可以开立的储蓄账户数量。

根据您选择的银行,您可能有机会以不同方式命名您的帐户,以突出显示您为特定目标保存的事实,例如新房或洗衣机。

储蓄账户通常不是银行要求。但是,如果您希望您的多余资金可能跟上或超过通货膨胀,那么这是必要的。

通常,支票账户不会赚取您在储蓄账户中可以获得的利息金额。如果您的资金存放在无息账户或低息账户中,那么您就可以将资金留在身边。储蓄账户是最大化您的现金赚取利息的好方法。

一些银行,主要是实体机构,可能需要支票账户或其他规定才能在分层储蓄账户中获得最高利率。通常,在线银行没有这些类型的要求。在大多数情况下,银行不要求您拥有储蓄账户。但是拥有至少一个储蓄账户,可能还有多个储蓄账户,可以成为省钱的好方法,并且可以通过高APY实现您的资金增长。

同时拥有支票和储蓄账户是个好主意。低最低余额储蓄账户使几乎任何人都可以利用高收益的节约。一些收益最高的账户甚至可能没有最低余额。

支票账户和储蓄账户在您的财务管理中都起着重要作用。支票账户是一个交易账户,主要用于支票,存取款和支付账单。储蓄账户更多的是用于积累资金和赚取利息。但如果需要,这笔钱每月可以进行有限量的提款或转账。

什么时候应该使用储蓄账户?

把你的一些多余的钱存入储蓄账户是明智的,但不一定全部。这样,你可能希望用作应急基金的这笔钱可以通过复利来增长。并且考虑投资其中一些税后美元。

一些最好的投资是有风险的,而其他一些(如CD)通常具有固定的保证利率。例如,对股票市场的投资没有FDIC或NCUA储蓄账户的担保。但是您可以获得更高的投资回报,即使是拥有最高的利率储蓄账户也无法做到。然而,根据您选择的投资类型,如果投资种类不像储蓄账户那样安全稳定,您可能会失去投资本金。大多数储蓄账户都有可变的APY,但这些收益率通常不会波动很大。

您还应该在支票账户中保留一些额外的钱,这样您就不会意外地透支该账户。但在那个缓冲之后,将剩余的现金储存在储蓄账户中以获取稳定收益。

储蓄账户是应急基金或为任何财务目标储蓄的理想场所。这可能包括为房屋预付款,度假或退休现金存钱。您甚至可能希望单独的储蓄账户用于不同的目标。通过这种方式,您知道用于一个目标的资金不会用于其他目标。

储蓄账户应该是多元化投资组合的一部分,其中包括用于长期资金和投资的CD。储蓄账户用于短期内可能需要的资金,而CD通常用于长期资金。如果您需要在CD期限结束前获得资金,CD通常会提前取消罚款。

储蓄账户的限额是多少?

有些银行可能会限制您存入储蓄账户的金额。您的初始存款可能有限制,一次可以存入多少,或者您可以在帐户中保留多少钱。这些是您的银行所要求的限制。

保险范围限制也很重要。对于FDIC银行的每个账户所有权类别,每个保险银行的每个存款人的标准FDIC保险金额为250,000美元。如果您的资金存放在NCUA信用合作社,则每个帐户所有权类别的标准股份保险金额为每个保险信用合作社每位所有者250,000美元。

7月12日,据媒体报道,流媒体视频服务提供商Netflix (NFLX)今日宣布,任命杰克·李-乔为首席营销官。

杰克将于今年9月正式上任。Netflix在一份新闻稿中称,杰克自2015年以来一直担任BBC工作室的CMO。此外,Netflix前任CMO凯利·贝内特于今年3月离职,已在Netflix任职7年。

Netflix首席内容官泰德·萨拉多斯称: “杰克是一位真正有创意的思想家,拥有丰富的全球管理经验,是我们下一任CMO的完美人选。我很高兴能与她合作,以新颖和创造性的方式向世界各地的会员推广我们的品牌和原创节目。”

据悉,在视频流媒体领域,Netflix正面临着来自亚马逊、华特迪士尼、Hulu和HBO等品牌日益激烈的竞争。到2020年,迪斯尼、AT&T旗下华纳传媒和康卡斯特旗下NBC环球等都将推出直接面向消费者的流媒体服务,以追赶Netflix。

大众汽车(VWAPY)周五宣布,同意向福特汽车(F)的自动驾驶技术合作伙伴Argo AI注资26亿美元,使该公司的估值达到70亿美元。

双方的协议能够允许大众和福特汽车将Argo AI的自动驾驶系统独立整合到各自的汽车中。

福特汽车将在Argo AI投资6亿美元。双方所持相同的Argo AI的股份,并拥有绝大多数股权。

大众CEO表示,将与福特继续探索其他可以合作的领域。与福特合作生产的电动汽车将能够在未来六年内创造最多达100亿美元的营收。

福特汽车预计,未来6年内将能够交付超过60万辆汽车。Argo AI CEO表示,希望明年能在欧洲测试自动驾驶汽车。

产量供不应求的特斯拉 TSLA 却在遭遇频繁的离职危机:其自动驾驶仪(Autopilot)团队在过去18个月里至少离职11人,占整个团队的10%。

据悉,在这离职的11人当中,除经理和工程师外,同时包含三位团队主管。而这些离职多为埃隆·马斯克在5月初撤换自动驾驶仪团队负责人斯图尔特·鲍尔斯(Stuart Bowers)之后发生的。

根据此前的报道,特斯拉自动驾驶仪团队由图尔特·鲍尔斯与人工智能专家安德烈·卡帕西(Andrej Karpathy)共同负责。而图尔特·鲍尔斯专注于运营,安德烈·卡帕西专注于技术。

过去12个月,小型股票表现不佳。总而言之,S&P SmallCap 600的价值下跌了9%(为了便于比较,标普500指数上涨了10%)。小盘股票遇到熊市行情,下降了22%。

的确,正如数据所示,小盘股票往往带有波动,但它们有其优点。它们的购买成本相对较低,而且它们具有很大的增长潜力。投资者不应忽视以下三只股票,因为它们为未来回报提供了绝佳机会。

今天大多数人都遵循传统的工作模式。他们清晨醒来,上下班,晚上回家。 Upwork(UPWK)努力改变这种状况。它建立了一个在线平台,让自由职业者在自己的家中自由工作,为寻求不同类型产品的个人或公司提供服务,从内容和节目到财务或法律咨询。

这种被称为“gig经济”的新型灵活工作在美国尚处于起步阶段,市值略高于15亿美元,但预计未来将呈指数级增长。Upwork正在引领潮流。

自2018年秋季公开亮相以来,Upwork股价下跌了25%。尽管这可能听起来令人担忧,但股票潜力巨大。到目前为止,Upwork还没有盈利,但仍有乐观的空间。在2019年第一季度,其收入同比增长16%至6890万美元。其竞争对手FVRR

6月26日,Jefferies的Brent Hill将其从持有升级为买入,目标价格为23美元,实际价格为15美元。平均分析师的目标价格为22.75美元(上涨43%)。这一积极评估源于Upwork在自由市场中的增长潜力。

HEXO Corp是一家加拿大公司,在加拿大生产和销售用于医疗和娱乐用途的大麻。它在位于魁北克省,安大略省和希腊(表明该公司打算渗透欧元区)的180万平方英尺的设施中部署了创新的大麻素隔离技术。

HEXO在2019年第一季度的产量为9,804公斤,比上一季度增长近100%。该公司管理层发布的2020财年产量预测约为15万公斤,预计目前年收入将从目前的约6400万加元增加到4亿美元。

华尔街分析师充分意识到HEXO的潜力。在6月13日重申了对该公司的买入建议,将12个月的目标价定为14美元,特别是上涨了111%。 6月12日,该公司发布了2019财年(7月31日财政年度末)的第三季度财务报告,其总收入和净收入分别为1590万美元和1300万美元。两者均领先于斯坦利预测的1230万美元和1020万美元。

话虽如此,我们应该记住,高利润潜力也会带来风险。杰富瑞的欧文贝内特最近重申了他对该公司股票的评估。他对HEXO截至1月31日的季度最新盈利发布表示担忧。该公司报告季度GAAP净亏损为433万加元。相比之下,该公司去年的GAAP净亏损为197万加元。在决定投资之前,这需要一点谨慎。

5G技术几乎就在这里,Inseego(INSG)通过将其现有的4G云和网络解决方案升级到新一代,使自己处于最前沿。尽管目前无利可图,但分析师预计该公司未来5年的年收入将增加20%。如果发生这种情况,它的股票最有可能比当前价格高出约80%(截至6月27日为4.27美元)。来自Northland Securities的Michael Latimore最近重申了他对该股票设定的买入建议,目标价格为6美元(截至6月27日当前股票价格为4.29美元),上涨39.86%。在过去的3个月里,Inseego内部人士以总价值1064万美元的价格购买了公司股票,这是一个好兆头。

什么是底部?一些小型股票具有巨大的盈利潜力,能够识别它们至关重要。但如上所示,利润前景越大,风险越大。小股票的一个主要缺点是它们易于波动。因此,强烈建议密切监控他们的表现,重温分析师的评估,最重要的是,始终保持警惕可能改变整体情况的新发展。

摩根士丹利在周三发布的一份备忘录中表示,预计到 2022 年,苹果(AAPL)Apple Pay 的交易额将达到 1900 亿美元,到 2027 年将达到 3040 亿美元,缩小与 PayPal 的差距。PayPal 2022 年预计交易额达到 4310 亿美元,2027 年则是 5790 亿美元。不过,这并不包括任何线下的交易统计。理论上,到 2027 年,PayPal 的交易额或有望增多 2570 亿美元。

上述备忘录还指出,尽管 PayPal 拥有迄今为止最好的消费者渗透率,但苹果是‘应用程序/手机数字钱包领域的明显领导者’,自 2018 年夏季调查以来,其在线使用量增长了 300 个基点。

分析师预计称,今年夏天推出的新款 Apple Card 将有助于提高 Apple Pay 的认知度和使用率。这款卡将与高盛(Goldman Sachs)和万事达(Mastercard)联合推出,用户在使用 Apple Pay 时可获得 2% 的现金返还。

此外备忘录将苹果卡定位为实现苹果和高盛双赢的商业合作举措,苹果公司可获得更高的利润,并且通过提高苹果钱包和苹果支付的使用率,促进整体服务收入。两家公司可能会在头两年内改变信用卡的奖励结构,以吸引更多持卡人在 Apple Pay 和其他苹果服务上进行消费。在苹果的操作下,联动生态的奖励增加还是很有吸引力的,比如 Apple Store 返利,App Store 折扣,或者包括餐饮等新类别的奖励,都将显著增加持卡量。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号