客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

在企业盈利好于预期以及利率低于预期的双重影响下,高盛近日上调了其对美国股市今年和明年目标点位的预测。

在近日的一份报告中,高盛将标普500指数在2021年末的目标点位从此前的4300点上调至4700点,这意味着,该指数从当前水平到年底,还有大约7%的上涨空间。

此外,这份报告还将标普500指数2022年的目标点位从此前的4600点上调至了4900点。

企业盈利增长是美股回报的主要驱动力

高盛指出,企业盈利好于预期和利率低于预期是其调高今年下半年和明年标普500指数目标点位的主要因素。企业盈利增长将是今年下半年和2022年推动美股回报的主要驱动力。

今年以来,标普500指数的股价回报率已上涨超过17%,且这一增长全部来自每股收益的增长。展望未来,高盛认为,股票风险溢价的温和收窄将抵消利率上升给股市造成的影响,进而使得标普500指数的估值倍数保持大致持平。

总体而言,标普500指数成分股每股收益有望较去年上涨45%至207美元。而此前高盛对于这一数值的预测为193美元。

但高盛也指出,这一预测对于利率水平的变动和美国企业税收改革的结果将高度敏感。

高盛做出这一预测的一个基准假设是,10年期美国国债收益率到今年年底将从目前的约1.2%攀升至1.6%;若利率维持在目前的水平,且增长预期不发生下调,标普500指数有可能进一步攀升至4950点。

此外,若美国总统拜登的税改方案在年底前获得通过,联邦法定公司税率从目前的21%提高至25%,对企业利润将造成轻微的拖累影响。

警惕病毒传播的不确定性

尽管高盛提高了标普500指数在今年年底的目标点位预测值,但同时也指出实现这一目标的过程将是不平稳的。

短期内,对于每股收益的预期上调,以及对德尔塔变异病毒继续扩散的担忧减弱将推动股市上涨。然而,病毒的传播路径及其对经济的影响将是难以预测的,从而也将增加股市走势的不确定性。

今年下半年财政政策和货币政策走向的不确定性也将加剧股市的波动。高盛认为,在未来的几个月里,投资者将持续密切地关注美联储发出的信号,任何意外消息都将使股市产生剧烈波动。

此外,由于股票回购的激增和现金持有量的增加,企业和家庭将成为美国股票的最大买家。高盛称,投资者应对其投资组合进行相应调整,在长期成长型股票与短期内疫情复发可能带动上涨的股票之间进行平衡。

参考资料

1.Goldman Sachs raises S&P 500 price target, but path higher 'is unlikely to be a smooth one'. Yahoo Finance

2.Goldman Boosts S&P 500 Target on Earnings Growth, Low Rates. Bloomberg

3.Goldman Analyst David Kostin Sees S&P 500 At 4,700 By Year End, 4,900 By End 2022. The Stree

很多人都可能从财经媒体上看过,WISH 是一家被严重低估的公司,WISH 营收30亿美元,市值才60亿美元

SHOP 营收也是30亿,市值1870亿美元

单从估值的角度来看,确实是,但是,你忽略了一个事实......

WISH 盘后股价暴跌20%

我们美股投资网非常看空 WISH 财报,因为从我们掌握的【独家获取数据】和收集到的调研数据去量化推演, WISH 这个季度财报不及预期,公司的商品越来越少人购买。

所以,我们在早盘 9:25 分就群发出期权的提醒给全部 VIP 会员

下单截图:

盘后 WISH发布了不及预期的财报,大跌20%,现价7.5美元附近。此Put期权至少获利 200%+。

WISH公布季度销售额为6.56亿美元,比预期的7.222亿美元低9.26%。

WISH第二季度每股收益- 0.18美元。

调整后的息税折旧摊销前利润亏损6700万美元。

收入6.56亿美元(同比下降6.4%),比上年同期少6692万美元。

WISH第二季度的股东信中写道:“截至2021年7月,本季度到目前为止的总收入与同期相比下降了约40%。希望减少数字广告支出,我们认为第三季度的销售额将进一步下降。”

很多人会好奇,我们是如何获取这些独家消费者行为数据,价格又是多少?这些美国数据的市场价在40万-50万美元一年的订阅费用。

而且,我们美股投资网掌握的比一般市面上卖的数据还要多很多,几十亿行的美国民众的行为大数据,通过这些大数据然后建立量化模型去推演并作出预测。

虽然WISH从盘面上已经自高点下跌超过70%,不过,我们还是按数据说话,上一个季度WISH财报也是不及预期,大跌30%,当时WISH也已经从盘面上已经自高点下跌超过70%。

这是上一季度我们对WISH财报的预测提醒:现在的美股行情,还是做空比较容易赚钱

另外一个例子 UPST

也是使用我们美股投资网建立自己的大数据系统,根据我们收集到的独家调研数据,基于云的人工智能贷款公司 Upstart 代号 UPST 最近一个季度数据增长达到新的高度,而且,它的同行 LC 财报靓丽,股价暴涨,意味着这贷款行业在持续增长中,所以,我们看涨 UPST ,目前持股成本 125,浮盈30%。

UPST 盘后公布了好于预期的第二季度每股收益和销售业绩,并发布了高于预期的第三季度销售指引后,盘后股价暴涨20%。

期权通知截图:

获利 (27-7.8)/7.9=242%

今天继续大涨4%。

COIN

另外,根据美股投资网 TradesMax 独家数据,收集到的调研数据,加密币的交易公司 COIN 收入增长到新的高度,而且,短期国会可能通过加密货币的税务法案,来增加财政收入,利好的最近比特币上涨,所以COIN昨日盘后财报,我们看涨。

提醒截图:

# 加入我们Vip会员 # 你会得到什么?

我们每天盘前,盘中实时的发送热点行情股到你微信或其他手机应用,包括

我们研究被低估的潜力股

股票突发新闻导致异动暴涨

期权机构交易员的大单交易

美股财报预测-根据我们独家数据源

投行研究报告机构评级

公司内部交易等

Moderna 股票代号MRNA 大跌15%,原因是美国银行(Bank of America) 周二在一份报告中表示,Moderna今年累计上涨365%的惊人涨幅,从基本面看是不合理的。

周一,Moderna的估值接近2000亿美元,超过了其他疫苗生产商默克公司(Merck)。

美国银行(Bank of America)重申了115美元的目标价,意味该股能下单为76%。报告称,Moderna要想证明自己作为默克(Merck)和百时美施贵宝(Bristol-Myers)等拥有100多年历史的制药巨头的价值,还有很多事情要做。

首先 要证明2000亿美元的价值是合理的,我们必须假设:

1) 从2022年至2038年,每年有10亿至15亿剂COVID-19疫苗的供应和需求

2) 整个生产成功概率为100%,总销售额峰值为300亿美元

虽然美国银行对Moderna用于开发其疗法的mRNA技术持积极态度,但它认为上述假设“不可能成立”。

Moderna股价飙升,因为投资者越来越认为,对其COVID-19疫苗的需求将在未来几年保持强劲。这种需求已经体现在其收益表中。Moderna报告称,第二季度收入增长6516%,超过70亿美元。

但美国银行与传染病专家的讨论表明,对COVID-19疫苗的长期需求持怀疑态度是有道理的。

美国银行也强调了COVID-19疫苗长期需求可能减弱的5个原因:

1. 突破性感染是罕见的,但当它们发生时,绝大多数是轻微/中度的。

2. 目前的COVID-19疫苗仍能提供强有力的感染保护,但也会产生严重后果,这是推动封锁的主要指标。

3.正常接触新的变异可能会增强免疫保护。

4. 常规的增强剂并不是完全合理的,除了在有限的免疫缺陷人群中。

5. 越来越多的证据表明,新的变异并不更具致病性。

Moderna并不是唯一一家因新冠疫苗的成功而大幅上涨的股票。今年以来,BioNTech代号BNTX 股价上涨了415%,目前市值超过1100亿美元。辉瑞PFE 也出现10%的短期涨幅。

我们美股投资网今天扫描到大量的 MRNA 期权异动看跌大单,其中有价值上百万美元

交易时间 2021-08-11 07:14:37 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值29万美元,行权价425美元,成交量200 竞价14.5美元 未平仓合约数323 该交易员看跌-激进程度4

交易时间 2021-08-11 10:59:16 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值17万美元,行权价390美元,成交量200 竞价8.97美元 未平仓合约数780 该交易员看跌-激进程度3

交易时间 2021-08-11 10:57:28 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值32万美元,行权价380美元,成交量246 竞价13.4美元 未平仓合约数278 该交易员看跌-激进程度3

交易时间 2021-08-11 07:14:49 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值29万美元,行权价425美元,成交量200 竞价14.9美元 未平仓合约数323 该交易员看跌-激进程度4

交易时间 2021-08-11 09:17:46 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值16万美元,行权价410美元,成交量211 竞价7.76美元 未平仓合约数664 该交易员看跌-激进程度3

交易时间 2021-08-11 07:56:09 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值25万美元,行权价430美元,成交量361 竞价7.02美元 未平仓合约数1209 该交易员看跌-激进程度3

交易时间 2021-08-11 07:56:37 【【美股期权异动】】 MRNA 8月 20到期的Put活跃成交,总价值7万美元,行权价347.5美元,成交量204 竞价3.49美元 未平仓合约数460 该交易员看跌-激进程度3

交易时间 2021-08-11 07:58:42 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值87万美元,行权价390美元,成交量308 竞价28.5美元 未平仓合约数780 该交易员看跌-激进程度3

交易时间 2021-08-11 11:03:54 【【美股期权异动】】 MRNA 本周五 到期的Call活跃成交,总价值7万美元,行权价450美元,成交量622 竞价1.2美元 未平仓合约数2557 该交易员看跌-激进程度4

交易时间 2021-08-11 10:35:54 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值22万美元,行权价390美元,成交量200 竞价11.4美元 未平仓合约数780 该交易员看跌-激进程度3

交易时间 2021-08-11 09:20:10 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值10万美元,行权价420美元,成交量200 竞价5.28美元 未平仓合约数780 该交易员看跌-激进程度3

交易时间 2021-08-11 08:51:04 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值11万美元,行权价450美元,成交量500 竞价2.31美元 未平仓合约数2557 该交易员看跌-激进程度3

交易时间 2021-08-11 11:18:39 【【美股期权异动】】 MRNA 本周五 到期的Put活跃成交,总价值6万美元,行权价330美元,成交量200 竞价3.1美元 未平仓合约数3036 该交易员看跌-激进程度3

交易时间 2021-08-11 10:43:43 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值19万美元,行权价390美元,成交量204 竞价9.63美元 未平仓合约数780 该交易员看跌-激进程度3

交易时间 2021-08-11 07:48:13 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值57万美元,行权价425美元,成交量622 竞价9.3美元 未平仓合约数323 该交易员看跌-激进程度2.5

交易时间 2021-08-11 07:48:44 【【美股期权异动】】 MRNA 本周五 到期的Put活跃成交,总价值5万美元,行权价380美元,成交量200 竞价2.73美元 未平仓合约数3740 该交易员看跌-激进程度3

交易时间 2021-08-11 07:45:12 【【美股期权异动】】 MRNA 本周五 到期的Call活跃成交,总价值8万美元,行权价450美元,成交量205 竞价4.02美元 未平仓合约数2557 该交易员看跌-激进程度2

交易时间 2021-08-11 10:21:56 【【美股期权异动】】 MRNA 本周五 到期的Call巨量成交,总价值144万美元,行权价320美元,成交量233 竞价62.0美元 未平仓合约数103 该交易员看跌-激进程度4

交易时间 2021-08-11 08:20:45 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值29万美元,行权价400美元,成交量206 竞价14.5美元 未平仓合约数797 该交易员看跌-激进程度3

交易时间 2021-08-11 08:22:05 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值73万美元,行权价400美元,成交量478 竞价15.3美元 未平仓合约数797 该交易员看跌-激进程度3

交易时间 2021-08-11 09:44:45 【【美股期权异动】】 MRNA 本周五 到期的Call活跃成交,总价值7万美元,行权价440美元,成交量300 竞价2.39美元 未平仓合约数3169 该交易员看跌-激进程度3

交易时间 2021-08-11 09:37:38 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值36万美元,行权价400美元,成交量396 竞价9.1美元 未平仓合约数797 该交易员看跌-激进程度3

交易时间 2021-08-11 08:30:22 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值16万美元,行权价415美元,成交量224 竞价7.28美元 未平仓合约数477 该交易员看跌-激进程度3

交易时间 2021-08-11 08:34:23 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值14万美元,行权价420美元,成交量243 竞价5.85美元 未平仓合约数780 该交易员看跌-激进程度3

交易时间 2021-08-11 08:32:54 【【美股期权异动】】 MRNA 本周五 到期的Call活跃成交,总价值10万美元,行权价425美元,成交量200 竞价5.0美元 未平仓合约数323 该交易员看跌-激进程度2.5

交易时间 2021-08-11 08:33:12 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值11万美元,行权价425美元,成交量225 竞价5.2美元 未平仓合约数323 该交易员看跌-激进程度2.5

交易时间 2021-08-11 09:55:31 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值24万美元,行权价390美元,成交量200 竞价12.3美元 未平仓合约数780 该交易员看跌-激进程度3

交易时间 2021-08-11 08:19:27 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值70万美元,行权价400美元,成交量501 竞价14.0美元 未平仓合约数797 该交易员看跌-激进程度3

交易时间 2021-08-11 08:01:00 【【美股期权异动】】 MRNA 本周五 到期的Call活跃成交,总价值8万美元,行权价440美元,成交量211 竞价4.24美元 未平仓合约数3169 该交易员看跌-激进程度3

交易时间 2021-08-11 10:21:55 【【美股期权异动】】 MRNA 本周五 到期的Call巨量成交,总价值151万美元,行权价320美元,成交量244 竞价62.0美元 未平仓合约数103 该交易员看跌-激进程度3

交易时间 2021-08-11 10:21:34 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值20万美元,行权价400美元,成交量292 竞价7.04美元 未平仓合约数797 该交易员看跌-激进程度3

交易时间 2021-08-11 08:03:12 【【美股期权异动】】 MRNA 1月 21到期的Put巨量成交,总价值123万美元,行权价310美元,成交量409 竞价30.2美元 未平仓合约数349 该交易员看跌-激进程度3

交易时间 2021-08-11 08:03:45 【【美股期权异动】】 MRNA 本周五 到期的Put大量成交,总价值29万美元,行权价400美元,成交量255 竞价11.4美元 未平仓合约数5995 该交易员看跌-激进程度3

交易时间 2021-08-11 09:26:29 【【美股期权异动】】 MRNA 本周五 到期的Put大量成交,总价值24万美元,行权价380美元,成交量202 竞价12.0美元 未平仓合约数3740 该交易员看跌-激进程度3

交易时间 2021-08-11 08:43:17 【【美股期权异动】】 MRNA 本周五 到期的Put大量成交,总价值65万美元,行权价400美元,成交量251 竞价25.9美元 未平仓合约数5995 该交易员看跌-激进程度3

交易时间 2021-08-11 08:07:06 【【美股期权异动】】 MRNA 1月 21到期的Call大量成交,总价值95万美元,行权价610美元,成交量331 竞价29.0美元 未平仓合约数29 该交易员看跌-激进程度4

交易时间 2021-08-11 08:08:30 【【美股期权异动】】 MRNA 本周五 到期的Put活跃成交,总价值5万美元,行权价350美元,成交量220 竞价2.48美元 未平仓合约数2908 该交易员看跌-激进程度3

交易时间 2021-08-11 10:06:51 【【美股期权异动】】 MRNA 本周五 到期的Call活跃成交,总价值2万美元,行权价500美元,成交量358 竞价0.73美元 未平仓合约数12270 该交易员看跌-激进程度3

交易时间 2021-08-11 08:16:55 【【美股期权异动】】 MRNA 本周五 到期的Put大量成交,总价值16万美元,行权价380美元,成交量201 竞价8.39美元 未平仓合约数3740 该交易员看跌-激进程度3

交易时间 2021-08-11 08:18:22 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值75万美元,行权价400美元,成交量508 竞价14.8美元 未平仓合约数797 该交易员看跌-激进程度3

交易时间 2021-08-11 08:18:03 【【美股期权异动】】 MRNA 本周五 到期的Call活跃成交,总价值9万美元,行权价440美元,成交量267 竞价3.45美元 未平仓合约数3169 该交易员看跌-激进程度3

交易时间 2021-08-11 09:11:39 【【美股期权异动】】 MRNA 本周五 到期的Put大量成交,总价值31万美元,行权价380美元,成交量201 竞价15.5美元 未平仓合约数3740 该交易员看跌-激进程度3

交易时间 2021-08-11 12:35:54 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值19万美元,行权价390美元,成交量202 竞价9.6美元 未平仓合约数780 该交易员看跌-激进程度3

交易时间 2021-08-11 07:02:44 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值16万美元,行权价440美元,成交量204 竞价8.0美元 未平仓合约数3169 该交易员看跌-激进程度3

交易时间 2021-08-11 12:07:57 【【美股期权异动】】 MRNA 8月 20到期的Call活跃成交,总价值6万美元,行权价480美元,成交量243 竞价2.6美元 未平仓合约数1815 该交易员看跌-激进程度3

交易时间 2021-08-11 11:49:48 【【美股期权异动】】 MRNA 8月 20到期的Call活跃成交,总价值4万美元,行权价500美元,成交量220 竞价2.24美元 未平仓合约数9555 该交易员看跌-激进程度3

交易时间 2021-08-11 11:50:27 【【美股期权异动】】 MRNA 8月 20到期的Call活跃成交,总价值4万美元,行权价500美元,成交量200 竞价2.01美元 未平仓合约数9555 该交易员看跌-激进程度3

交易时间 2021-08-11 11:50:19 【【美股期权异动】】 MRNA 8月 20到期的Call大量成交,总价值18万美元,行权价465美元,成交量490 竞价3.83美元 未平仓合约数215 该交易员看跌-激进程度3

交易时间 2021-08-11 09:15:49 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值20万美元,行权价400美元,成交量200 竞价10.4美元 未平仓合约数797 该交易员看跌-激进程度2

交易时间 2021-08-11 12:08:01 【【美股期权异动】】 MRNA 8月 20到期的Call活跃成交,总价值6万美元,行权价480美元,成交量250 竞价2.62美元 未平仓合约数1815 该交易员看跌-激进程度3

交易时间 2021-08-11 06:42:03 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值16万美元,行权价450美元,成交量200 竞价8.2美元 未平仓合约数2557 该交易员看跌-激进程度4

交易时间 2021-08-11 06:41:56 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值16万美元,行权价450美元,成交量201 竞价8.16美元 未平仓合约数2557 该交易员看跌-激进程度3

交易时间 2021-08-11 06:41:50 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值16万美元,行权价450美元,成交量200 竞价8.2美元 未平仓合约数2557 该交易员看跌-激进程度3

交易时间 2021-08-11 11:32:59 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值15万美元,行权价400美元,成交量248 竞价6.29美元 未平仓合约数797 该交易员看跌-激进程度3

交易时间 2021-08-11 06:42:56 【【美股期权异动】】 MRNA 本周五 到期的Call活跃成交,总价值5万美元,行权价500美元,成交量428 竞价1.31美元 未平仓合约数12270 该交易员看跌-激进程度3

交易时间 2021-08-11 06:43:30 【【美股期权异动】】 MRNA 本周五 到期的Put大量成交,总价值14万美元,行权价400美元,成交量359 竞价3.98美元 未平仓合约数5995 该交易员看跌-激进程度3

交易时间 2021-08-11 06:45:16 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值19万美元,行权价440美元,成交量200 竞价9.73美元 未平仓合约数3169 该交易员看跌-激进程度3

交易时间 2021-08-11 12:12:48 【【美股期权异动】】 MRNA 9月 17到期的Call大量成交,总价值15万美元,行权价660美元,成交量519 竞价3.08美元 未平仓合约数214 该交易员看跌-激进程度3

交易时间 2021-08-11 11:50:13 【【美股期权异动】】 MRNA 8月 20到期的Call活跃成交,总价值8万美元,行权价475美元,成交量290 竞价3.08美元 未平仓合约数364 该交易员看跌-激进程度3

交易时间 2021-08-11 10:57:22 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值28万美元,行权价380美元,成交量223 竞价13.0美元 未平仓合约数278 该交易员看涨-激进程度3

交易时间 2021-08-11 09:23:41 【【美股期权异动】】 MRNA 8月 20到期的Call活跃成交,总价值6万美元,行权价510美元,成交量250 竞价2.72美元 未平仓合约数4146 该交易员看涨-激进程度3

交易时间 2021-08-11 08:48:24 【【美股期权异动】】 MRNA 8月 20到期的Put大量成交,总价值22万美元,行权价330美元,成交量500 竞价4.55美元 未平仓合约数1508 该交易员看涨-激进程度3

交易时间 2021-08-11 07:58:16 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值14万美元,行权价430美元,成交量207 竞价7.05美元 未平仓合约数1209 该交易员看涨-激进程度3

交易时间 2021-08-11 10:52:05 【【美股期权异动】】 MRNA 9月 10到期的Put大量成交,总价值11万美元,行权价285美元,成交量203 竞价5.5美元 未平仓合约数19 该交易员看涨-激进程度3

交易时间 2021-08-11 10:47:04 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值22万美元,行权价400美元,成交量339 竞价6.7美元 未平仓合约数797 该交易员看涨-激进程度3

交易时间 2021-08-11 07:44:45 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值15万美元,行权价450美元,成交量357 竞价4.26美元 未平仓合约数2557 该交易员看涨-激进程度3

交易时间 2021-08-11 07:30:26 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值33万美元,行权价450美元,成交量505 竞价6.54美元 未平仓合约数2557 该交易员看涨-激进程度3

交易时间 2021-08-11 08:52:28 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值35万美元,行权价400美元,成交量352 竞价10.1美元 未平仓合约数797 该交易员看涨-激进程度3

交易时间 2021-08-11 09:22:19 【【美股期权异动】】 MRNA 本周五 到期的Call活跃成交,总价值2万美元,行权价510美元,成交量406 竞价0.71美元 未平仓合约数2750 该交易员看涨-激进程度3

交易时间 2021-08-11 11:20:42 【【美股期权异动】】 MRNA 本周五 到期的Put活跃成交,总价值5万美元,行权价330美元,成交量208 竞价2.7美元 未平仓合约数3036 该交易员看涨-激进程度2.5

交易时间 2021-08-11 09:37:27 【【美股期权异动】】 MRNA 本周五 到期的Put大量成交,总价值41万美元,行权价380美元,成交量311 竞价13.4美元 未平仓合约数3740 该交易员看涨-激进程度2

交易时间 2021-08-11 09:34:00 【【美股期权异动】】 MRNA 本周五 到期的Call大量成交,总价值23万美元,行权价400美元,成交量218 竞价10.7美元 未平仓合约数797 该交易员看涨-激进程度3

交易时间 2021-08-11 08:20:49 【【美股期权异动】】 MRNA 本周五 到期的Put活跃成交,总价值8万美元,行权价335美元,成交量370 竞价2.24美元 未平仓合约数258 该交易员看涨-激进程度3

交易时间 2021-08-11 08:21:58 【【美股期权异动】】 MRNA 8月 20到期的Put大量成交,总价值13万美元,行权价330美元,成交量432 竞价3.1美元 未平仓合约数1508 该交易员看涨-激进程度3

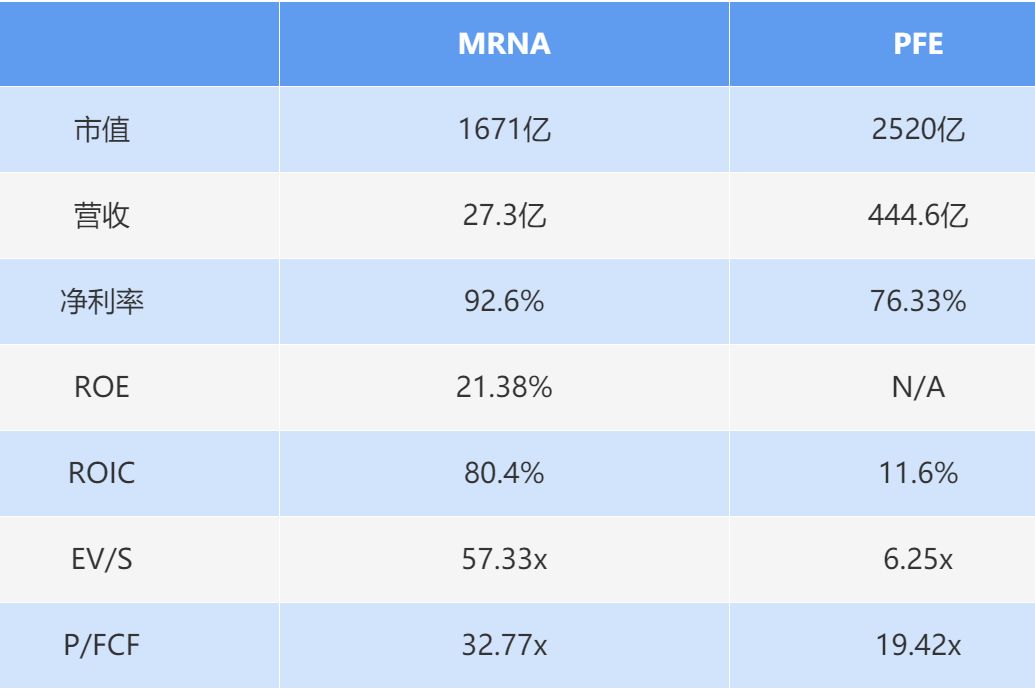

我们美股投资网之前把MRNA 和PFE 进行财务对比:

辉瑞过去12个月的收入是Moderna收入的188倍。

Moderna目前的净利率为92.6%,高于辉瑞得到的76.33%,Moderna利润更高。

Moderna的ROE 21.38%高于辉瑞的负值,如果用辉瑞的ROIC代替,则为11.6%,Moderna的ROIC为80.4%,因此Moderna的盈利能力较强。

从EV/Sales来看,Moderna 为57.33倍和价格/现金流 32.77倍,辉瑞的EV/Sales为6.25倍,价格/现金流为19.42倍来看,Moderna更贵,辉瑞相对更便宜。

在《华尔街日报》刊登了一篇亚马逊 (NASDAQ:AMZN) 高管解释该公司联网汽车战略的软文后,我们美股投资网有信心,黑莓 (NYSE:BB)的股票将从与亚马逊的合作中受益。

亚马逊和黑莓正在合作开发IVY,IVY本质上是一个连接车辆的应用商店。

黑莓首席执行官John Chen曾表示,IVY的测试版预计将于10月份上市。

亚马逊高管BillFoy发布的这篇文章,让我们美股投资网对IVY和BB的股票更加看好,主要有两个原因。首先,该专栏表明,亚马逊对这项倡议感到兴奋,并将其列为优先事项。其次,这表明 IVY提供的机会比我们预想的还要大。

亚马逊看好 IVY,并优先考虑它

亚马逊花时间写这则广告,并付钱给《华尔街日报》,这表明它对与黑莓的合作感到兴奋,并优先考虑IVY。

在这篇文章中, Foy称:随着汽车公司更好地利用云技术,智能汽车可能很快就会拥有和今天的手机一样多的功能和可能性。

Foy将联网汽车称为“轮子上的电脑”,并盛赞智能汽车正变得像智能手机一样“功能丰富”,这一事实表明,亚马逊确信,它可以通过黑莓开发的联网汽车应用商店销售大量应用程序。

毕竟,应用程序是智能手机功能的重要组成部分,而且由于没有哪家公司愿意失去信誉,我们不认为亚马逊会以这种方式提高对IVY的期望,除非它确信应用程序商店会非常成功。

同样值得注意的是,这篇专栏文章是在 Andy Jassy成为亚马逊新任CEO后不久发表的。这个时机可能表明IVY是 Andy Jassy的首要任务,他非常看好IVY。

当然,如果亚马逊高度优先考虑IVY,该公司更有可能在项目中投入大量资源,使其更有可能成功。

一个巨大的机会

之前,我们以为黑莓和亚马逊能提供几十个应用程序,但Foy在对智能汽车和智能手机进行比较的声明中表示,这个数字现在可能达到数百个,而在不远的将来可能会达到数千个。

此外,Foy表示,应用程序收集的数据可以用于车辆“实时自动调整”。

虽然早在2017年,我们就认为黑莓可以通过其QNX操作系统销售的应用程序赚很多钱,但直到现在,我们还没有预料到应用程序可以在车内自动调整这么多系统。

我们认为这样的应用程序将非常吸引许多车主。在一两年内,汽车应用商店可以轻而易举地将黑莓的年度收入和利润提升3亿至5亿美元,使黑莓的股票对长期投资者非常有吸引力。

关键点

1.持有一家盈利公司的股票较长的时间,很大概率你会获利。

2.这些老牌企业远远领先于潜在的竞争对手,投资者可以合理地预计至少还有十年的盈利能力。

艾利科技(NASDAQ: ALGN )

是一家从事隐形矫正牙套和口腔扫描仪生产、销售及配套服务的公司,是隐形正畸的行业龙头。去年疫情封锁让潜在的新客户很难去看牙医,也很难了解自己的口腔内部。事实证明,新冠大流行不会对艾利科技的商业模式构成威胁,因为他们的模式不需要病人和医生有太多的接触。

该公司最近公布的营收同比增长了一倍多,达到略高于10亿美元。这比上一季度增长了13%,这是该公司第一次用10位数报告的季度收入。

艾利科技(Align Technology)公司的专利扫描仪iTero,其成像系统收入的增长速度甚至超过了透明矫正器本身的销售。

对长线投资者来说,艾利科技近期财务报表中最亮眼的数据未必是管理层引以为傲的。一年多来,非综合性产品的平均售价一直处于1,000至1,050美元之间。

艾利科技已经是一家可持续盈利的公司,而其最大的竞争对手美国牙齿矫正公司(NASDAQ:SDC)仍在亏损,尽管该公司承认过去一年的调整器平均销售价格超过1700美元。

直觉外科 ( NASDAQ: ISRG )

是机器人辅助手术的先驱,并将在可预见的未来成为这一领域的领先者。也有其他公司生产机器人辅助手术系统,但它们通常对与直觉外科在特定手术上直接竞争不感兴趣。

直觉外科一半多一点的收入来自每一次手术都需要更换的器械和配件的销售。去年与疫情封锁导致手术数量出现了非同寻常的下降,但需求反弹得比以往任何时候都强劲。第二季度手术量同比增长68%。

在过去两年中,达·芬奇手术的数量以每年惊人的16.5%的速度增长。由于其领导地位得到了很好的保护,直觉外科的股东可以合理地预计公司在未来许多年内将稳步增长。

维我软件(NYSE: VEEV)

医疗设备制造商、大型制药公司和生物技术初创企业越来越依赖维我软件(NYSE: VEEV)的云服务套件。这些附加服务带来的稳定、高利润的订阅收入正在形成一个良性循环,巩固了这家公司的独特地位。

医药销售代表、药品制造设施、生物医学实验室和临床试验提供了大量高度监管的企业需要掌握的信息。还有其他软件供应商解决了生命科学企业遇到的这样或那样的问题。但是没有一家公司能像维我软件那样完善。

维我软件刚刚收购了云培训服务提供商Learnaboutgmp。目前,Learnaboutgmp的重点是保持生命科学行业的员工在良好的生产规范方面的速度。它还将帮助培训员工如何最大限度地利用维我软件提供的服务。

在截至2021年4月30日的第二财季期间,订阅收入同比增长26%。同期,该公司利润丰厚的业务产生的现金猛增70%,达到4.78亿美元。这足以让维我软件公司收购LearnAbout gmp,并且可以让客户年复一年地更新和升级他们的订阅。

这三家公司的市盈率可能会让价值投资者失望。不过,由于缺乏竞争威胁来阻碍它们的发展,它们达到如此高的估值只是时间问题。

8月7日,在美国民主党和共和党两党参议员的共同努力之下,被拜登称为具有“历史意义”的1.2万亿美元基建投资计划终于迈出至关重要的一步。

18位共和党参议员和49名民主党参议员投了赞成票,因此参议院决定终止对该法律草案的辩论。这一程序性投票只需有60人赞成即可过关。这标志着该法案迈过了决定性阶段,因为这意味着法案在参议院通过的概率很大(只需要简单多数的51张赞成票)。

民主党周一公布了他们的3.5万亿美元预算决议,同时准备通过两党合作的1万亿美元基础设施法案。

尽管参议院批准了该计划,但它还需要得到众议院的批准。目前还没有确定投票日期,其通过也仍然没有十足的保证。民主党人控制着众议院多数席位但优势很小,

参议院多数党领袖舒默(Chuck Schumer)说,参议院最早将于周二批准这项基础设施计划,之后再提交给众议院。

不过,众议院议长Nancy Pelosi声称,在参议院通过预算协调法案、解决白宫所说的“人力基础设施”问题之前,众议院不会对此进行投票。

根据美国参议院8月1日公布的资料,《基础法案》要求在五年内投资5500亿美元,用于道路、桥梁、供水工程、宽带和电网等基础设施建设,其中为公路和桥梁提供1100亿美元,为公共交通提供390亿美元,为铁路提供660亿美元,为供水和污水处理基础设施以及机场、港口、宽带互联网和电动汽车充电站将投入550亿美元。如果算上其他现存的定向公共开支,拜登的基建计划投资总额将达到1.2万亿美元(相当于西班牙2020年的国内生产总值)。

拜登称,“对我们国家基础设施的一代人一次的投资”将创造高收入的工作,整修美国的道路、桥梁、供水系统和电网。他强调,“我们承担不起不这样做的后果。我们不能只是重建到疫情之前的样子,我们必须重建得更好。”“这项法案将进行的投资是必要的。在很多情况下,这些投资已经滞后。我们的国家在这方面有真正的需要。”

那么,天价账单谁来买单?

尽管议员们声称该法案能够自行解决问题,但是美国国会预算办公室(Congressional Budget Office,简称“CBO”)指出,这一计划将令美国财政承压,在未来十年将联邦赤字增加约2560亿美元的措施。

在接下来的几个月里,基础设施投资可能会有三个来源:基础设施投资和就业法案、拨款法案和和解法案。

总而言之,未来五年的基础设施支出有可能达到联邦政府的历史最高水平。

此前,拜登曾呼吁提高企业税收,为基础计划提供资金。民主党此前曾提出将公司税提高到28%,将最高个人税率提高到39.6%。增税将打击高收入者,同时还将加大美国国税局(IRS)的税收执法力度。该措施还要求征收“碳污染者进口费”。

但是由于共和党人的强烈反对,这一提议没有被纳入最新的一揽子计划。拜登在一份声明中强调,《基建法案》不会对年收入低于40万美元的人增税,也不包括增加汽油税或电动汽车税收的费用。

根据《基建法案》的文本和57页摘要,议员们计划将未使用的疫情的救济资金用于支付基建账单。比如,《基建法案》计划挪用针对小企业和非营利组织的经济伤害灾难贷款项目、工资保护项目、教育稳定基金和航空公司员工救济等项目的非义务拨款中节省下来的资金。

《基建法案》还计划从疫情失业救济金挪用530亿美元。这一部分资金主要源于美国各州选择提前终止大流行失业救济,以推动失业者重返工作岗位。据了解,约有26个州已经宣布,在9月初联邦失业救济计划到期之前,将至少停止一项联邦失业救济计划。

该法案寻求为基础设施维护和电动汽车充电站等新项目提供1万亿美元的资金。该法案的一部分预计将通过未来10年通过扩大加密税收申报要求筹集280亿美元来支付这些举措。不过,部分参议员提议对这一条款进行修订,以平息人们对数字货币权利的担忧。

共和党谈判代表、俄亥俄州参议员Rob Portman 表示,“我们知道,加密货币是一种数字资产,越来越多的人正在投资。我们希望继续延续这一趋势,并以一种健康和可持续的方式发展。”

过去的一个周末,两党就该法案的加密货币法规以及是否允许将疫情援助资金用于基础设施计划等几项拟议修正案进行了辩论。目前均处于悬而未决的状态,除非100名参议员全部同意,否则无法立即进行投票。

美国参议员辛西娅·拉米斯和帕特·图米宣布了一项涉及民主党、共和党和财政部的妥协方案,该方案涉及参议院基础设施法案中一项有争议的税收条款,该条款将豁免加密交易验证者被扩大为“经纪人”的定义。

协议的全文尚未公布,但图米表示,协议将明确数字资产领域谁有纳税义务。软件开发人员、节点操作人员和验证人员将不需要携带或报告交易信息,但经纪人需要。

图米在周一的新闻发布会上表示:“我们并没有提出任何全面或激进的提议——(这项妥协)明确表示,经纪人仅指那些在消费者购买、出售和交易数字资产时进行交易的人。”

不过,参议院星期天晚间进行了一系列程序性投票,以推进法案的原稿。除非参议院能在周二的最终投票前就这项妥协达成一致,否则立法机构将把最初的条款提交给众议院。

然而,加密货币行业对这一条款的措辞进行了反驳,因为他们担心,修订后的“经纪人”定义将会俘获矿工或其他类型的验证者、硬件制造商、没有客户或没有能力遵守信息报告规则的软件开发人员和其他网络参与者。

美国银行:拜登基建法案得到通过,将会利好这些公司

美国银行表示,随着基础设施方案的最新版本在国会得到通过,这些举措对公用事业板块具有广泛的利好,包括Exelon(EXC)在内的公司将从中受益。

Julie Dumoulin-Smith领导的分析师团队指出,一揽子计划有60亿美元的支出将会用于支持面临关闭危险的核电站,这可能会使包括Exelon在内的公司受益。该公司表示,该公司可能是“主要受益者,因为它拥有大量不受监管的核电机组”。

“虽然核电确实是一大批工厂的潜在受益者,但我们认为EXC在伊利诺伊州需要的迫切支持会让他们受益于任何联邦政府的行为,有效地将州一级的资金变为到联邦的重点,”该公司在最近给客户的一份说明中写道。

Exelon在8月4日的最新财报中表示,如果不通过支持性的立法,它将关闭在伊利诺伊州的工厂。Exelon在一份声明中说:“虽然我们仍然希望州政府的解决方案能够及时通过,以挽救这些工厂,但伊利诺伊州的清洁能源立法仍然陷于无关的政策事项的谈判中,使我们别无选择,只能继续走关闭工厂的道路。”

该公司补充说:“展望未来,我们继续执行我们的计划,将我们的公用事业和发电业务分离成两个财务上强大的独立公司,我们仍然在2022年第一季度关闭。”美国银行对该股的评级为买入,目标价为54美元。

美国银行表示,American Electric Power(AEP), Ameren Corp(AEE)和NextEra Energy (NEE)也都是受益者之一。

该公司对这三支股票都给予了买入评级。对American Electric Power的目标股价为97美元,对Ameren Corp的目标价为91美元,对NextEra的目标价为84美元。

美国银行表示,基础设施法案还强调了将制造业带回美国本土的必要性,这可能会使 First Solar(FSLR)和Maxeon(MAXN)等公司受益,对这两只股票都给予了买入评级。

摩根士丹利也表示改变了在公用事业和能源公司之间的优先顺序。将公用事业 XLU 从“轻”提高到“重”,将能源 XLE 从“重”降低到“轻”。如果通过立法,公用事业将是双重受益者——对清洁能源增长提供更多支持,并有能力将更高的企业税转嫁给客户。

美国参议院民主党人公布预算计划,将为“清洁能源”制造业和交通提供税收优惠和拨款。相关个股:PLUG FCEL BE

基建相关 NUE X CLF AA RAIL 等基建股有什么值得关注的基建股【拜登概念股】

最近有这么几家公司的股票涨得特别好,市值短短几天就暴增了上百亿美元,增长背后逻辑是什么呢?是因为人们都把拯救世界的希望都寄托在这几家公司上,都希望他们能成功。

美国人民每天憋在家里,不能去公司,原本要上学的小孩也只能在家玩耍,缺乏同年人的沟通,日复一日的等待着,期盼着疫苗进一步研发,等待疫情过去,可世界正处于另一波新变种疫情的早期阶段。于是,所以大多数人就把希望放在Modena和辉瑞上,因为目前只有这2家能大概率成功研制针对新型Delta或Delta Plus的各种变异病毒。在这里我们提一下,MRNA之所以可以短时间研制出疫苗,因为早在2003 SARS 开始时候,MRNA就开始研发疫苗对抗SARS,所以已经有10多年的积累了。

那么疫苗界的龙头莫德纳和辉瑞,哪家新冠疫苗股票更值得购买呢?让我们一起找出答案吧。

Moderna周四出了大利好新闻,表示它的新冠疫苗增强疫苗产生了针对Delta变体的“强大”抗体反应,在注射第二针6个月后的有效率为93%,与最初临床试验中报告的94%的有效率相比几乎没有任何变化,股价创了新高。

相比之下,辉瑞表示,在注射第二针6个月后,他们的疫苗有效性下降到84%左右。以色列的研究数据显示更低,辉瑞对Delta病毒的保护力已经降低到了16%! 所以,Moderna的数据与辉瑞的数据相比更为有利。

从生产规模来对比,Moderna周四表示今年签署了价值200亿美元的疫苗销售合同,并在2022年签署了价值120亿美元的协议,还有大约80亿美元的销售选择,预计明年将生产20亿至30亿剂疫苗。如果2022年的销售主要在100微克剂量水平,供应量将高达20亿剂。如果销售主要在50微克剂量水平,2022年的供应量可能高达30亿剂。

另外,Moderna首席执行官在电话会议上表示今年的目标是生产8亿至10亿支新冠疫苗。且疫苗产量将无法超过8亿至10亿剂。他说:“我们不会再接受2021年的订单了,因为我们已经完全用完了。”

辉瑞则预计,今年将生产多达30亿剂疫苗,2021年销售额将超过335亿美元,问鼎全球「药王」毫无悬念。其中,新冠mRNA疫苗BNT162b2二季度销售额78.78亿美元,贡献超40%营收,2021年上半年销售额113亿美元。从生产规模来看,辉瑞要高于Moderna。

很多人会质疑,Moderna就只有一款mRNA新冠疫苗,凭什么市值可以超越全球第三大制药公司葛兰素史克 GSK?我们可以直接看Moderna的研发管线:手握多款传染病的预防性疫苗,其中突变的mRNA 疫苗已正在做全球2期临床试验,预计明年初将获批上市。

其中的超级重磅产品是拥有有两款癌症疫苗,将颠覆创新药企研发逻辑。且这两款癌症疫苗均已进入人体临床试验,最快已在临床2期试验。

【MRNA 二季度】

近期,Moderna取代阿斯利康(AZN)收购Alexion制药公司,成为标普500指数成份股。Moderna 第二季度营收43.5亿美元,预估42.7亿美元,二季度每股收益6.46美元,预估5.82美元,均超出预期。Moderna股价在周四早些时候创下历史新高,市值达到1800亿美元后,小幅下跌至413.62美元。辉瑞目前的市值是2520亿美元。

辉瑞过去12个月的收入是Moderna产生的188倍。

Moderna目前的毛利率为92.6%,高于辉瑞得到的76.33%,Moderna利润更高。

Moderna的ROE 21.38%高于辉瑞的负值,如果用辉瑞的ROIC代替,则为11.6%,MRNA的ROIC为80.4%,因此MRNA的盈利能力较强。

从EV/Sales来看,Moderna 为57.33倍和价格/现金流 32.77倍,辉瑞的EV/SALES为6.25倍,价格/现金流为19.42倍来看,Moderna更贵,辉瑞相对更便宜。

MRNA PFE Cap 1671亿 2520亿 Rev 27.3亿 444.6亿 Gross Margin 92.6% 76.33% ROE 21.38% N/A ROIC 80.4% 11.6% EV/S 57.33x 6.25x P/FCF 32.77x 19.42x

另外,Moderna表示:「虽然我们认为第三阶段的效力将持续6个月,但我们预计中和效价将继续下降,最终影响疫苗的效力。」「考虑到这个交叉点,我们认为在冬季来临之前,3剂量的增强剂可能是必要的。」

辉瑞也表示寻求第三针的计划,预计在本月晚些时候寻求第三针的授权。以色列和德国等一些国家已经开始或计划开始为老年人或弱势群体注射强化疫苗。预计人们最终将需要接种加强疫苗,并且每年都需要增加额外剂量,就像季节性流感一样。

辉瑞和莫德纳也开始考虑涨价问题。根据在最新的欧盟供应合同中,辉瑞将其新冠疫苗的价格提高了逾25%,Moderna的价格提高了逾10%。根据新的合约内容,供应欧盟的辉瑞疫苗单价从首笔采购订单的15.5欧元涨至19.5欧元。莫德纳疫苗价格则从首次采购的每剂19欧元,涨到21.5欧元,如果采购的是美国本土生产的莫德纳疫苗价格将更高。相比辉瑞与莫德纳疫苗,一剂阿斯利康疫苗单价为1.78欧元,一剂强生疫苗的价格是8.5欧元,而俄罗斯的“卫星V”疫苗是8欧元。两家疫苗的涨价会提高公司的盈利能力,同时可能会推动其他疫苗的价格上涨。

全球著名的万亿管理规模的长线价值投资者Baillie Gifford最近也大举增持Moderna。

Moderna目前股价已远远超出之前的获利成本区间,还没有形成新的基础。连续2天出现长上影,股价已经处于后期加速阶段,因此大家需要谨慎追高,持有的朋友们可以带好移动止损,因为在市场的情绪下,上方或许还有空间。回调进场点最好在350美元附近。

辉瑞的股价此前4度跳空不补,是一种强势的表现,受到最近板块利好,股价也是加速上涨,这2天连续2天回调,但股价依旧有创新高的可能性。想上车的朋友们可以耐心等待回调,目前的支撑位是43.2和41.8美金附近的缺口。

如果你也持有疫苗股,欢迎在评论区输入1,没有的话输入0。

阿尔茨海默病---SAVA可能价值900美元

接下来我们来看第三家拯救世界的公司Cassava。如果我们不为老年痴呆症做点什么,在未来的15年里每一张病床都会被老年痴呆症患者占据。这种破坏记忆的疾病是美国第六大死亡原因,治疗选择非常有限。当情况恶化时,患者逐渐丧失身体机能,最终导致死亡,诊断后的平均余命约为三到九年。

全世界有5000多万人患有痴呆症,又称为阿尔茨海默病,每年新增确诊病例近1000万例。阿尔茨海默病国际组织预测,到2050年患者数将增加两倍,达到1.52亿。

而在美国的市场潜力是巨大的,有600多万美国人被诊断患有痴呆症,预计到2050年将达到1300万。

一共有三家公司涉足阿尔茨海默病领域,百健(BIIB),礼来(LLY)和Cassava公司(SAVA)。我们今天重点介绍的是SAVA,因为它很有可能创造医学史、解决医疗保健行业最大的未满足需求,同时也是一个巨大的潜在机会。

虽然SAVA今年已经涨超了1000% ,但40亿美元的市值相对于阿尔茨海默病和其他神经退行性疾病的潜在市场来说还是很小的。因为在百健(BIIB)和礼来(LLY)备受争议的药物阿杜海姆(Aduhelm)获得批准后,当时都增加了约200亿美元的市值。

【目前治疗-乙酰胆碱酯酶抑制剂】

现有的阿尔茨海默氏症治疗方法实际上都不能超过几个月,由于使用了乙酰胆碱酯酶抑制剂,大脑的受体在短时间内就会脱敏,药物的效力就丧失了。尽管如此,这些治疗仍被批准缓解一些症状,并延长患者的自主权。2019年乙酰胆碱酯酶抑制剂在全球的销售额超过50亿美元。

由于可怕的副作用,50%的患者在6个月后停止使用。

Biogen在2021年6月7日获得了FDA的批准,该药名为aducanumab,这是自2003年以来首个被批准用于治疗的新药。当天我们美股投资网415市价挂进去,460出来的。做了一波短线赚了15%。

但后来,FDA后悔了,11名专家中有3人辞职。其中一位辞职成员亚伦博士表示: FDA对百健的批准可能是美国近年来最糟糕的药品批准决定。

相比之下,SAVA公司有更好的产品,更好的数据,对患者有更好的价值。SAVA 7月29号在丹佛阿尔茨海默病会议上展示了两个新的临床数据集。公布其治疗阿尔茨海默病药物Simufilam的积极认知数据,这两组数据比此前任何公司所展示的数据都要好。FDA已经开发了四种不同的方法来尽可能快速和安全地提供药物。所有这些都意味着快速的审批过程, SAVA有很大概率将提供令人满意的结果。

此后,他们将开始进行两项第三阶段的研究。拥有2.82亿美元的净现金,SAVA有足够的资本完成这两项III期研究。

Source: Company Presentation

如果Simufilam被预防性地使用,我们可以把所有以前的估价都抛到脑后。虽然我们不愿给出这种情况的目标价格,但我们有充分的理由相信,这个机会的价值可能远远超过1000亿美元。

如果是预防用药的情况下,药品价格无疑会大幅下降。尽管如此,2.5亿个人使用Simufilam的最低年成本是每年500 - 1000美元(目前的模型年价格有96-98%的折扣),预计每年的销售额将在125 - 2500亿美元之间。

【估值】Cassava被严重低估

贴现现金流量分析:

对公司的未来现金流进行现值折现分析我们得出SAVA的股价为每股700美元,是目前每股123.38美元的5.67倍。根据15%的折扣率,将该公司的市值定为296亿美元,而其目前的市值为49.57亿美元。如果用10%的折现率重新做分析,则得出了每股902.14美元,高出29%。

不过我们不要把注意力集中在每股700美元的股价估值上,而是要关注SAVA可以用一种已获批准的药物创造可观的自由现金流。因为无论哪个行业,现金都是王道,而SAVA有能力创造大量现金。

峰值销售额的倍数:

要了解一种药物的价值,使用并购峰值销售倍数也是最好的选择。分析最近的10笔交易,大型制药公司的平均收购价是峰值销售额的4.1倍。这可以说是一个保守的应用倍数,因为世界范围内的阿兹海默症如此广泛。这些估值只是基于全球5100万阿尔茨海默病患者1.4%的低市场份额。事实上,病人的数量将远远高于这个数字。因此,对SAVA股票的估值可能会明显低于它最终的估值。

为了估计Simufilam的峰值销售额,我们使用了我们的内部估计和所有研究SAVA的分析师的合计估计。我们估计SAVA在其顶峰时期每年可产生86 - 258亿美元的销售额。目前预计销售额最高将达到137亿美元。

使用这种估值方法,估值范围从最低420美元/股到最高3245美元/股。对我们期望的估值中点的估计。在中间点, SAVA的企业价值将达到560 - 700亿美元。

经验法则估值:

下面是百健公司和礼来公司在过去一年里对阿尔茨海默病新闻的注释:

对百健和礼来来说,当他们宣布主要广告结果时,平均市值变动为190亿美元。也就是SAVA目前市值的5.7倍。如果Simufilam获得批准后,SAVA的价值增加了190亿美元,那么该股票的价值将达到每股555美元左右。

基于乙酰胆碱酯酶抑制剂的SAVA估价

Symphony Health估计,乙酰胆碱酯酶抑制剂在2019年产生了约50亿美元的销售额。以基于历史上的并购活动的4.1倍的峰值销售额计算,我们估计SAVA的企业价值约为205亿美元,即每股约为517美元。

目前SAVA 的股价在短短的几天就从146美元回调至90美元,因为是生物科技股,所以每次出消息的时候常有大量的获利盘了结,而且最大的风险在于药物的研发最终是否通过,如果失败了那是否只是时间问题,你是否愿意去等它,而损失了机会成本。现在九十多美元,是不错的买入点。

好啦今天的视频就到这里啦,如果喜欢我们的视频,欢迎点击订阅,评论,打开小铃铛,这样就不会错过我们的每一期视频啦。

HOOD 应该不可能出现类似 AMC,GME 的暴涨 500%的行情, HOOD 市值很多 560亿,如果翻5倍就是2500亿美元,散户不可能有这资本炒起来,除非很多机构入场。

因本身的争议度和散户抱团等潜在因素,券商Robinhood今日延续猛烈涨势,最高一度触及85 美元,暴涨 82%,因波动剧烈数度触发熔断。近 2 日的疯狂涨势使Robinhood 本周涨幅一度超过 140%。将该公司的市值从上周在纳斯达克上市后的291亿美元推高至650亿美元的峰值。

我们美股投资网在上市前就专门花了十几个小时,做了一期 Robinhood 股票上市分析,文章视频回顾 Robinhood上市,值不值得投资?

Robinhood上市打破了华尔街传统,会保留多达25%的IPO股份给旗下客户。此前没有其他公司为自己的客户保留这么多股份,在一般IPO案中,散户投资者取得的股份不到10%。

然而散户投资者对Robinhood上市相对反应冷淡,仅30多万用户参与Robinhood IPO。截至6月30日为止,该股票交易平台有2250万个资金帐户,意味参与IPO的客户只占其中1.3%。预计他们将持有股票至少30天,如果他们在一个月内抛售Robinhood的股票,他们可能在未来60天内无法参与该平台上其他股票的IPO。

散户投资者不愿贸然出手,主要是对Robinhood的估值半信半疑,担心监.管风险,还有就Robinhood 1月时对Gamestop等Meme股交易设限,仍让他们耿耿于怀。Robinhood在上市首日下跌了8.4%,最终收于每股35美元以下。

散户热情高涨

随着有机构给HOOD 增持评级,散户投资者慢慢涌入,在过去 24 小时内,HOOD 已成为 WSB 论坛讨论度第一的股票,提及度已超过 1700 次。我们美股投资网 WSB 追踪神器每天实时更新,不知道你是否有去看,感觉自己错过1个亿,对不对?

WSB追踪神器链接:

https://www.tradesmax.com/wsb

好好保存,下个月我们推出更更强大的工具,在全新的官网

在富达(Fidelity)平台上,Robinhood也是散户交易量第三高的股票。据万达证券(Vanda Securities Pte)汇编的数据显示,周二,他们净买入了价值1940万美元的Robinhood股票,使其成为零售平台上购买量排名第六、交易量排名第11的证券。周三开盘前三个小时,有超过1亿股易手,是近日来的五倍多。

Wedbush 证券执行董事 Sahak Manuelian 说,Robinhood股票的交易金额相对小,显示该股已经成为最新一档Meme股,“这就是Meme日常。”

此外,财经节目主持人 Jim Cramer 则在周一表示,如果Robinhood像支付公司 Square 收购 Afterpay 那样进行并购交易,股价将飙涨。

期权交易首次亮相

一家公司的股票至少要在IPO后三天才能有期权交易,而期权活动可能会增加股价的波动性。在期权交易开始的第一天,Robinhood的股票今天就一度涨至85美元,涨幅82%,原因是投资者在该公司上市首日大举买入期权。

期权提供了在合约到期日或之前以预先确定的价格买入(看涨)或卖出(看跌)股票的权利,但不是义务。通过这种方式,交易员可以以购买股票价格的一小部分进行下注,因此,如果他们的押注出错,他们损失的钱就不会像直接购买股票那样多。

周三交易最活跃的Robinhood期权是8月20日到期的70美元看涨期权。简而言之,这些投资者押注HOOD的股价将在一定时间内攀升至70美元以上。

Miller Tabak & Co.首席市场策略师Matt Maley表示,个人投资者“喜欢使用期权”,这可能使他们今天更多地参与Robinhood股票。“当他们购买这些期权时,交易商必须通过购买股票来对冲风险。当他们购买大量看涨期权时,整个市场会在一段时间内自食其力。”

目前资金期权交易活动的激增可能会让投资者想起AMC 6月份的飙升,当时一种被称为“伽马挤压”(gamma squeeze)的现象很可能推动了这种快速飙升。Gamma Squeezes发生在期权交易商买入一只上涨的股票,以平衡他们已经卖出的合约的风险敞口,这些合约可能进一步推动收益。

Gamma Squeezes:【从期权的角度解释】GME 第2次暴涨的背后原因

Hightower的首席投资策略师Stephanie Link表示:“这是一个以加密货币为核心的支付订单流故事。”他们第二季度的总收入比第一季度增长了5%到10%。如果你看看订单流量的支付数据,这个数字实际上在第二季度下降了23%。所以它告诉我支付订单流非常有竞争力,但加密货币可能正在帮助Robinhood,他们可能正在获得份额。”“话虽这么说,它还是超级贵”

BI高级金融科技行业分析师Julie Chariell表示“股价的飙升并没有改变我们对不稳定的基本面的看法,而且加剧了对订单流支付收入到2022年的担忧,第二季度下降了34%,第三季度不太可能再次出现加密交易增长。我们的分析仍然指向30美元左右的基准股价。”

根据美国银行的业绩追踪显示,第二季度的收益是历史上最强劲的季度之一,在第二季度最繁忙的盈利周之后,有296家标准普尔500指数公司公布。第二季度每股收益较预期高出13%,达到51.12美元,超过美国银行预期的50美元,高出11%;而且远高于财报季开始以来的历史平均水平。

为了避免2020年数据偏差,并进行两年期回顾,第二季度预计同比增长83%或比19年第二季度增长24%,而上一季度的两年增长率为25%。金融类、通信服务类和非必需消费品类股领涨每股收益,能源类股领涨营收,涨幅达3%。

更重要的是,超出预期的比例仍然很高:83%/85%/74%的公司在每股收益/销售额/两者超出预期,这是历史上最好的比例(自2011年以来)。

从业绩来看,分析师们预计,第二季度的销售额将同比增长21%,而上一季度的同比增幅为14%。预计能源股将领先(+102%),而金融股预计将成为拖累最大的股(-4%)。美国银行估计,由于美元走软,外汇市场的利好推动了约3%的年销售额增长(图4所示),这是2011年以来最大的收益。不包括外汇/石油影响,标准普尔500指数不变货币销售增长。&能源预计将比去年同期增长15%(表5),高于上季度13%的增速。

更令人惊讶的是,在第二季度,当许多预测的利润率受到投入成本飙升的影响时,然而并非如此,公司的利润率再次飙升,2Q净利润率跃升至13.0%的新高,超过上一季度的12.5%。这与美国银行的企业痛苦指数相一致,该指标在第二季度升至创纪录的高点,表明自1978年以来,这是历史上对公司利润率最有利的宏观环境之一!

这是什么原因导致众多大宗商品价格触及前所未有水平呢?很简单的来说:企业几乎没有经历过价格上涨的压力,因为大多数美国人都能很容易地消化猖獗的通货膨胀。事实上,正如IHS Markit首席经济学家克里斯·威廉森在今天说道,“也许是自2007年调查开始以来,我们所看到的最强劲的卖方市场。随着供应商以前所未有的速度提高工厂投入品的价格,制造商也能够以前所未有的程度提高其销售价格,因为供应商和生产商都很少受到客户的价格抵制。“这种”卖方市场“将持续多长时间仍有待观察,尽管我们预计,一旦政府施舍结束,它将非常痛苦地逆转。”

无论如何,这是个好消息:现在坏消息美国银行的萨维塔·萨勃拉曼尼亚对此作了最好的总结。“我们开始看到良好的通胀环境转变为糟糕的通胀环境,许多公司认为成本通胀正在加速,尤其是在工资方面。”

事实上,如上表所示,2H的一致利润率预期反映了这一风险,预计第三季度利润率将降至12.6%,第四季度为12.5%。但如果成本压力继续加速,我们可能会看到2H利润率出现更多下行风险。

而且,没有人比企业自己更能把握这种风险:根据美国银行预测分析团队对企业收益记录的文字统计得出,第二季度收益电话会议上提到的“通胀”超过了第一季度的水平,并跃升至历史最高水平。与去年同期相比,通货膨胀率上升了近1100%,超过了我们上个季度看到的900%的增幅。

值得注意的是,在美国银行跟踪的通胀类别中,与劳动相关的内容——即工资上涨的讨论——增幅最大,较上年同期增长了155%。相比之下,上个季度与劳动相关的股票涨幅最低(同比增长12%),表明工资压力飙升,这也是美国银行对劳动密集型消费品和工业类股保持谨慎的原因。

与此同时,供应链相关的数据也同比增长了一倍多(同比增长106%,而第一季度同比增长17%)。在美国银行2004年以来的数据中,供应链和劳动力相关的内容都达到了历史新高。

在我们深入研究实际的收益记录之前,我们把最不吉利的发现留到最后:美国银行利用收益电话会议记录,计算了标准普尔500指数中已公布本季度收益的公司的情绪。总体而言,美国银行发现,企业信心从创纪录高点回落,表明在通胀担忧和德尔塔变量案例增多的背景下,企业信心已见顶。

同样,公司的商业状况(“更好”或“更强”与“更差”或“更弱”的比率)表明较上季度的峰值水平更弱。提到乐观情绪的人数也从前两个季度的峰值水平下降。

总结一下:是的,第二季度的收益是巨大的,利润是创纪录的……但从现在开始,这一切都在走下坡路,因为“恶性通胀”会导致利润率大幅下降,内部人士对此很清楚,这就是为什么尽管真正的盈利丰厚,企业信心已经下滑,这也是企业乐观情绪大幅下降的原因,一旦利润率受到不断上涨的工资的冲击,那么企业就无法再承受大幅上涨的投入价格,这一趋势就会加速下行。

TWLO公司正在成为该行业领先的技术平台,提供通信API,而此时此类API正处于从小众到无处不在的风口浪尖。

API经济大趋势

这到底是什么意思? 对于新手来说,我们正在急速进入API经济。快速复习一下: API是应用程序编程接口的缩写,而通信API本质上是一些小代码块,支持不同软件服务之间的无缝通信,以便一台计算机可以与另一台计算机“对话”。

从本质上说,通信API让优步(UBER)在你的乘客到达时给你发送短信,或者Postmates在你的食物到达时给你发送一个ping,或者Zoom(ZM)在你的惠普笔记本电脑上操作,就像在你的iPhone上操作一样。通信API实现了这一切。因为我们正在进入一个一切都建立在软件之上的经济,通信API正变得越来越关键任务和无处不在,以至于许多技术专家说我们已经进入了API经济——或者说一个所有通信都由这些API驱动的经济。

谁是这场API经济大趋势的中心人物? 通信API巨头: Twilio

Twilio广泛地提供API,使通信应用程序,如消息和视频聊天应用程序,与任何软件服务,在任何硬件设备上,在任何时间和任何地方。

长话短说,如果我有一个业务,我想利用SMS短信与我的客户沟通,然后我要用Twilio的API来确保我发出的消息是无缝地传达给每一个我的客户,不论手机的软件或版本。为了达到这个目的,Twilio为现代通信应用程序构建了模块——而且它们在这方面是世界上最好的。

更重要的是,由于Twilio是建立在一个高度可伸缩的软件商业模式的基础上,有着巨大的毛利率,因此Twilio有望实现长期高增长。

Twilio的收入继续加速增长,达到6.7亿美元,增长67%。

尽管Twilio经常预测环比增长持平,但其表现始终优于预期。

Twilio仍有望实现长期高增长。

第二季度的表现与Twilio在过去几个季度的表现非常相似。在上一份财报公布后,一些投资者似乎担心经济增长会连续减速。Twilio尽管在第一季度表现平平,但是随后出现了很好的表现,因为Twilio有很好的基本面。

7000万美元的营收增长使得本季度的收入又增加了6.7亿美元,增长了67%。净留存率保持在135%。假设第三季度与以往持平,这将导致第三季度收入增长超过50%,从某种意义上说,这么一家不起眼的公司,实际上却在以如此强劲的速度增长。虽然这些结果包含了第四季度收购的贡献,但贡献仅为4500万美元。

投资者可能会提醒自己,这种表现才是最终股价上涨的原因。一年多前,由于强劲的报告,很多投资者在股价最初飙升时获利了结。但是,Twilio的持续表现非常靓丽,其价格从并没有回到200美元以下,并且已经高得很多。

此外,Twilio最近在国际业务方面也有了更强的实力,其收入占比从27%增长到了32%。

对Twilio令人失望的就是它的毛利率相对较低,该季度毛利率为54%。由于其传统短信产品的重新加速和实力,已经看到一些利润压力。尽管如此,Twilio的许多新产品的利润率往往远远高于企业的平均水平,与传统软件或SaaS的利润率不相上下。

在业务方面,Twilio推出了两款引人注目的产品。首先,Segment Journeys是此次收购的集成产品。其次,Twilio Live的目标是下一个前沿领域,即实时音频和视频体验。

良好前景

当我们着眼于市值低于1000亿美元的科技公司,(Twilio目前市值655.5亿)那么它们的估值可能会超过1000亿美元,最常被提及和炒作的两家公司可能是Snowflake(SNOW)和Palantir (PLTR)。然而Twilio也没有被它们超越,自疫情以来,Twilio在所有阶段都保持了强劲增长,甚至加速增长。公司正以持续的客户增长、强劲的净保留率和不断增加的国际扩张全速前进。

尽管远期市销率远高于20倍的估值对可能有些高,但那些持有期限为多年的人可能会看到巨大的回报。因为Twilio是30%的年增长率。按照这个速度,Twilio可能在五年多一点的时间里实现100亿美元的收入。即使市销率跌至10倍,1000亿美元的市值也意味着股市上涨近60%。

Twilio是其中一家成长型公司,鉴于其数十亿的潜力和领先地位,它将在多年内持续稳定增长,使其客户能够通过其B2C跨数字渠道参与解决方案(短信、电子邮件等)实现数字化转型。从长远来看,这样的前景可能会抵消一些估值担忧,因为Twilio的目标是市值超过1000亿美元。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号